Das sind die besten Finanz-Apps: Volle Kontrolle bei Geldanlage, Banking und Payment

Grafik: Eduardo Higareda

Hinweis: Wir haben in diesem Artikel Provisions-Links verwendet und sie durch "*" gekennzeichnet. Erfolgt über diese Links eine Bestellung, erhält t3n.de eine Provision.

Traditionelle Finanzdienstleister haben in den vergangenen Jahren zu behäbig auf den von Fintech-Startups initiierten Umschwung reagiert. Viele Geldinstitute und Dienstleister haben mittlerweile jedoch begriffen, dass der Fintech-Trend nicht mehr aufzuhalten ist und lancieren selbst entsprechende Angebote. So buhlen etliche mobile Anwendungen für die Bereiche Geldanlage und Trading sowie Payment und Budgetierung um die Nutzer. Auch wer seine Bankgeschäfte per App erledigen möchte, kann auf einen großen Fundus von Apps zurückgreifen – sowohl etablierte Banken als auch Fintechs konkurrieren um die Gunst des Anlegers.

Die Bank zum Mitnehmen

Mittlerweile ist es kein Problem mehr, seine Bankgeschäfte mit dem Smartphone zu erledigen. Von unterwegs eine Überweisung tätigen, schnell den Kontostand überprüfen – alles möglich und für so manchen Nutzer auch sehr praktisch. Das haben auch die Geldinstitute begriffen, und fast jede Bank oder Sparkasse bietet kostenlose Banking-Apps an. In der Regel lassen sich diese Anwendungen allerdings lediglich mit Konten nutzen, die auch bei eben dieser Bank angesiedelt sind. Dazu kommt noch, dass viele der „offiziellen“ Apps nur einen eingeschränkten Funktionsumfang bieten.

Will man lediglich den Kontostand checken und ab und zu eine Überweisung tätigen, kann man bedenkenlos zur App der eigenen Bank greifen. Sucht man allerdings eine Lösung für ein umfassendes Finanzmanagement, fährt man in der Regel mit Anwendungen von Drittherstellern besser – und davon gibt es eine ganze Menge. Manche Lösungen wie Outbank 2, Bank 4 und Quicken mobile synchronisieren die mobile App mit einer Desktop-Anwendung. Sie bieten häufig Funktionen, die über die Apps der Banken hinausgehen. So bietet Outbank 2 beispielsweise auch eine Verwaltung von PayPal-Konten sowie Kreditkarten und unterstützt QR-Codes sowie Foto-Überweisungen.

Auch einige Startups aus Deutschland wollen ein Stück des Kuchens. Finanzblick ermöglicht die kostenlose Verwaltung unterschiedlicher Konten – nach eigener Angabe von rund 4.000 Banken, Kreditkarten und PayPal. Einen

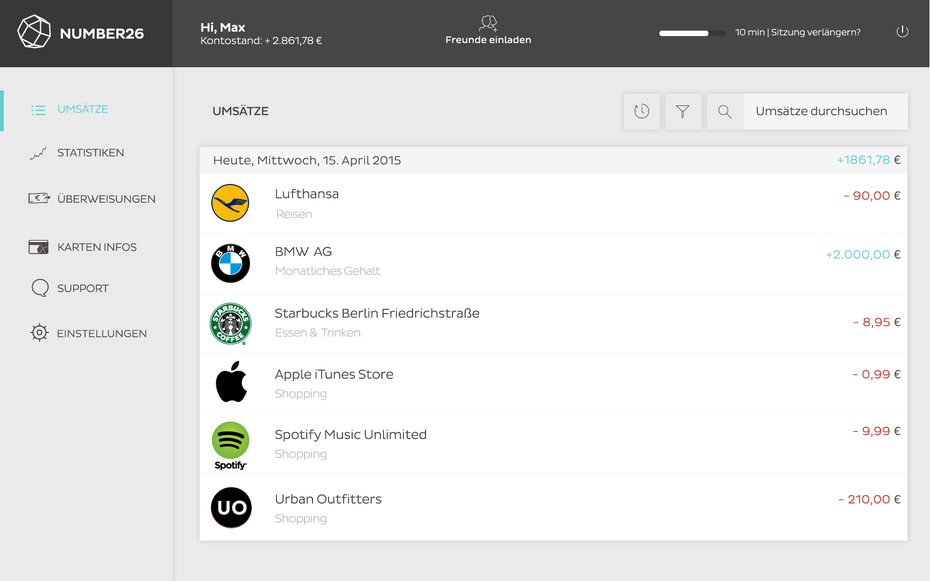

etwas anderen Ansatz verfolgt number26. Das Startup aus Berlin bietet die Banking-App direkt mit einem Girokonto bei der Wirecard Bank und einer Mastercard – kostenlos. Number26 will „Europas modernstes Girokonto“ sein und den etablierten Banken das Geschäft madig machen.

Das soll unter anderem mit einer eingängigen Usability und großem Funktionsumfang gelingen. Das Onlinebanking bietet unter anderem eine automatische Kategorisierung der Buchungen sowie einfache Auswertungen. Hervorzuheben ist zudem die MoneyBeam-Funktion, die ein einfaches Versenden von Geld ermöglicht. Der Empfänger muss dazu kein Konto bei Number26 haben, sondern kann den Betrag nach Eingabe seiner Bankverbindung innerhalb von sieben Tagen abholen. Die Apps sind ähnlich übersichtlich wie das Webfrontend und haben Push-Benachrichtigungen bei ankommenden und abgehenden Buchungen an Board.

Number26 will etablierten Banken Konkurrenz machen und glänzt mit praktischen Funktionen wie der automatischen Kategorisierung von Buchungen.

Egal für welche Art von mobilem Banking man sich entscheidet – die Sicherheit der eigenen Daten sollte man stets bedenken. So lässt sich etwa das sichere HBCI-Verfahren mit Chipkartenleser nicht mit dem Smartphone nutzen. Will man mTAN wirklich sicher verwenden, kommt man nicht umhin, zwei Smartphones einzusetzen: ein Endgerät für das mobile Banking und eines für den Empfang der SMS. Besserung verspricht das push-TAN-Verfahren, bei dem eine zweite App auf dem Endgerät bei einer Zahlung eine TAN anfordert.

Trading: Mobile Geldanlage und mehr

Bei den anhaltend niedrigen Zinsen zieht es mehr und mehr Sparer an die Aktienmärkte. Entsprechend setzt fast jeder Online-Broker mittlerweile auf eine mobile App, damit Kunden auch unterwegs ihr Depot einsehen können. Viele dieser Anwendungen erlauben mittlerweile auch das Führen einer Watchlist sowie den Handel mit unterschiedlichen Produkten wie Aktien, Fonds und Anleihen. Doch damit nicht genug: diverse Apps schicken sich an, vollwertiges Trading auf mobile Plattformen zu bringen – inklusive detaillierter Charts, komplexer Optionen, Cloud-Synchronisation und mehr. Selbst Trend-Anlagen wie Binäre Optionen lassen sich mobil handeln und haben die Veröffentlichung exklusiv auf diese Anlage spezialisierter Apps wie zum Beispiel Binary Signal bewirkt.

Immer mehr Trading-Apps sind für einen noch schnelleren Informationsfluss auch für Smartwatches erhältlich – hier zu sehen die Apple-Watch-Version der Trading-App Robinhood.

Die meisten Apps und Plattformen aus diesem Segment sind kostenlos, allerdings ist „kostenlos“ in diesem Zusammenhang mit Vorsicht zu genießen. Der Nutzer kann die Apps wie eTrade, Ameritrade, MyFidelity, TradeKing, tradeMonster und andere zwar kostenlos herunterladen und seine Investments einsehen, Wertpapiere vergleichen et cetera – geht es aber um das Platzieren von Orders, kostet das. Selbst günstige Broker verlangen in der Regel eine Gebühr für Transaktionen – egal ob Kauf oder Verkauf. Eine Ausnahme bildet die 2014 veröffentlichte App Robinhood, die zum Start unter anderem von Snoop Dogg und Jared Leto unterstützt wurde und völlig kostenfreies Trading erlaubt. Einziger Haken beim komplett kostenlosen Robinhood: das Ganze funktioniert nur für US-Bürger über 18, die über eine Sozialversicherungsnummer verfügen.

Social Trading

Unter den Trading-Apps existieren auch Lösungen, die aus sozialen Netzwerken gewohnte Funktionen bieten. So stehen beispielsweise die Daten der Social-Trading-Plattform Wikifolio in der Finanzen100-App zur Verfügung. Auf der Plattform kann der Nutzer den Anlage-Entscheidungen anderer folgen und selbst Portfolios veröffentlichen. Wikifolio lässt sich kostenlos nutzen, aber auf gehandelte Zertifikate fallen Gebühren an. Dazu kommt noch eine Performancegebühr. Einen ähnlichen Ansatz verfolgt Etoro* mit seiner Plattform und App. Auch hier können Investoren die Portfolios von besonders erfolgreichen anderen Nutzern kopieren. Manche der Hobby-Trader können satte Renditen von bis zu 600 Prozent vorweisen, doch das Ganze ist mit Vorsicht zu genießen.

Wie bei jedem Investment sind mit dieser Form der Geldanlage gewisse Risiken verbunden. Nur weil ein Anwender in der Vergangenheit so viele richtige Entscheidungen getroffen hat, dass ihm hunderte Nutzer folgen, bedeutet das nicht, dass der Erfolg auch in Zukunft anhält. Dennoch: die Verbreitung von Smartphones verändert derzeit das Trading für alle, die der Schwarmintelligenz mehr trauen als Fondsmanagern und Finanzberatern, die für ihre Dienste oft üppige Gebühren einstreichen. Wer es etwas traditioneller oder vermeintlich professioneller bevorzugt, kann auch auf GuruFocus Mobile und iBillionaire – oder ähnliche Lösungen – zurückgreifen. Auf der Plattform lassen sich auch Strategien von berühmten und erfolgreichen Fondsmanagern und Profis wie Warren Buffet und Carl Icahn kopieren.

Selbst die traditionelle Asset-Management-Industrie nimmt die kopierten Anlagestrategien mittlerweile ernst, da aktiv gemanagte Fonds gegen passive ETFs (Exchange Traded Funds) konkurrieren, die ganze Märkte abbilden und weit geringere Gebühren nach sich ziehen. Dadurch findet gewissermaßen ein Wandel statt. Zwar teilen klassische Fondsgesellschaften in Bezug auf offene Investmentfonds mit, wie das Geld der Kunden angelegt wird, aber mit den Social-Trading-Plattformen werden Investments und Strategien anderer Anleger noch transparenter. Beim Social-Trading ergibt sich allerdings ein ganz anderes Problem: Die Plattformen sind wenig bis gar nicht reguliert. Angaben müssen also nicht unbedingt der Wahrheit entsprechen, was dazu führen kann, dass Front Running betrieben wird. Mit dieser Praxis lässt sich vertrauliches Wissen ausnutzen, um die Strategie der Follower vor Ausführung eines Auftrags zum eigenen Vorteil zu nutzen. Die Transparenz der Social-Trading-Plattformen wird entsprechend mit neuen Risiken – insbesondere Betrugsrisiken – erkauft.

Informationen zu den Finanzmärkten

Neben den reinen Trading-Apps existieren im Bereich Geldanlage noch eine Reihe von Anwendungen zur Information und zum Vergleich von Anlage-Klassen. Besonders zahlreich sind beispielsweise Angebote wie die Tagesgeld-App oder Vermittlungsangebote wie von savedo.de oder weltsparen.de. Hier lassen sich Tagesgeld- und Festgeld-Konten vergleichen. In der aktuellen Situation ist allerdings fraglich, wie sinnvoll derartige Anlagen sind. Sie eignen sich bei den aktuellen Zinsen und der Inflation eher dazu, Geld kurzfristig zu parken, als es – in der Erwartung von Gewinn – langfristig anzulegen. Bei dem derzeitigen Niedrigszinsniveau sollte man sich zuerst die Frage stellen, ob eine Cash-Anlage der richtige Ansatz ist, oder ob man – zumindest langfristig gedacht – nicht eher Sachwerte wie Aktien, Immobilien oder Rohstoffe kaufen sollte.

Apps wie MarketWatch von Dow Jones, Intelligent Investing von Forbes, Bloomberg, Frankfurter Börse, finanzen.net oder Yahoo Finance gewähren mobilen Zugriff auf Finanzmarkt-Nachrichten, Börsenkurse und Marktanalysen. Auch Apps für Einsteiger finden sich – etwa Simply Wall St aus Australien. Die App wandelt komplexe Informationen zu den Finanzmärkten in leicht verständliche Grafiken um. Wer sich für die aktuelle Stimmung an den Märkten interessiert, sollte sich Stockwits ansehen. Dabei handelt es sich um eine Art soziales Netzwerk für Börsianer, in dem sich beispielsweise Tweets von Investoren zu getätigten Anlagen oder zu Firmen einsehen lassen. Ebenfalls einen Blick wert ist die Plattform Seeking Alpha mit den zugehörigen Apps. Das Angebot sticht unter anderem aufgrund der teilweise sehr versierten Kommentare der Community aus der Masse heraus.

Geld verleihen und Privat-Kredite

Neben klassischen Payment-Apps existieren auch Anwendungen, die sich eher für den Geldtransfer unter Privatpersonen eignen. Mit Cringle lassen sich beispielsweise Beträge bis zu 100 Euro versenden. Interessant daran ist, dass der Empfänger des Betrags die App nicht mal installiert haben muss. Damit eignet sich die Anwendung auch für kleinere, in einem Restaurant oder Geschäft zu bezahlende Beträge: Hat der Nutzer nicht ausreichend Bargeld dabei, kann er die Differenz via Cringle begleichen. Der Kooperationspartner, die DKB, kümmert sich mittels Lastschrift darum, dass der Betrag zwischen zwei Girokonten beliebiger Banken transferiert wird. Der Empfänger zahlt dabei keinerlei Gebühren, lediglich für den Bezahlenden fallen 10 Cent pro Transaktion an.

Auch Lendstar ermöglicht den Transfer von Geld in Echtzeit. Der Fokus der App liegt ebenfalls auf Privatpersonen, und Nutzer finden zusätzlich Funktionen. So kann eine Gruppe von Anwendern gemeinsam Geld, zum Beispiel für ein Geburtstagsgeschenk, einsammeln, und man kann Beträge verleihen oder unter mehreren Menschen aufteilen. Die Nutzung der App aus München ist kostenlos.

Mit Cringle lassen sich Beträge bis zu 100 Euro anweisen, ohne dass der Empfänger die App installiert haben muss.

Auch Unternehmen wie Facebook und Snapchat arbeiten an Lösungen, die es Nutzern erlauben, sich gegenseitig direkt Geld zu überweisen. Facebook hatte Anfang des Jahres für seine Messenger-App ein kostenloses Payment-Feature angekündigt, das bisher lediglich in den USA nutzbar ist. Das Feature ermöglicht Nutzern, bequem und sicher Geld zu senden und zu empfangen. Voraussetzung dafür ist das Hinterlegen einer Kreditkarte (Visa oder MasterCard). Um Geld zu senden, muss beim Chatten ein Dollar-Zeichen angeklickt und der zu zahlende Betrag eingegeben werden. Anschließend wird auf „Pay“ gedrückt. Um Geld zu empfangen, muss über „Add Card“ in einer Chat-Konversation eine Kreditkarte hinterlegt werden. Das Ganze funktioniert demnach ganz ähnlich wie das bereits etablierte PayPal oder auch die Lösung von Snapchat. Diverse vergleichbare Apps versuchen ihr Glück ebenfalls in diesem Bereich – derzeit sorgt beispielsweise das zu PayPal gehörende Venmo in den USA für Wirbel. Die App zeigt, wie man jungen Nutzern Lust auf mobiles Bezahlen macht – und gleichzeitig die Reichweite steigert: eine soziale Komponente soll es richten. Bei jedem Kauf wird ins Venmo-Netzwerk und auf Wunsch bei Facebook ein Update veröffentlicht.

Rund um das Thema „Geld verleihen“ haben sich auch diverse Plattformen für Privatkredite formiert. Kredit-Marktplätze wie smava.de und auxmoney.de vermitteln unter anderem Kredite zwischen Privatpersonen – mal mit, mal ohne zugehörige App. Da bei derartigen Angeboten keine Banken involviert sind, sollen Kredite für Nehmer günstiger sein und gleichzeitig den Gebern bessere Renditen bringen. In der Regel fällt aber mindestens eine Vermittlungsgebühr an. Crowdlending im Sinne von Plattformen wie den genannten, aber auch Lendico, Bondora und anderen, spielen hierzulande noch eine untergeordnete Rolle. In den USA ist das Phänomen bereits verbreiteter. Analysten gehen davon aus, dass der Markt bis 2025 auf 150 Milliarden US-Dollar wächst.

Budgetierung und Haushaltsbuch 2.0

Will man Geld anlegen, muss man zuerst etwas zur Seite legen. Beim Sparen hilft im Bereich der persönlichen Finanzen seit jeher ein Haushaltsbuch. Diverse Apps zur Budgetierung verschaffen Überblick bezüglich Einnahmen und Ausgaben. Der Vorteil digitaler Lösungen erschließt sich schnell: Bei einem analogen Haushaltsbuch müssen alle Belege aufgehoben werden, um die entsprechenden Beträge dann daheim in ein Notizbuch zu übertragen. Dann gilt es, alle Ausgaben händisch zu kategorisieren und auszuwerten. Mobile Apps nehmen dem Nutzer viel Arbeit ab. Direkt an der Kasse im Supermarkt die Ausgabe im Smartphone verbuchen und vertaggen – fertig. Die Auswertung erfolgt automatisch. Einige Apps synchronisieren sich sogar mit dem Konto, was das Führen eines Haushaltsbuchs nochmals vereinfacht – allerdings auch das Sicherheitsrisiko erhöht. Generell sollte man darauf achten, dass die Apps gesetzlichen Datenschutzbestimmungen Rechnung tragen, Daten nicht an Dritte weitergeben und einen Passwortschutz mitbringen.

YNAB vereinfacht die Haushaltsführung per mobiler Applikationen und bereitet die eingehenden und ausgehenden Finanzflüsse übersichtlich in Grafiken auf.

Das Angebot an Budget-Apps ist riesig, aber einige Anwendungen stechen aus der Masse heraus – so zum Beispiel YNAB (You Need a Budget). Die App bietet einen erfrischenden Ansatz und ist optimal für die Nutzung auf dem Smartphone ausgerüstet. Zu den Features gehört unter anderem Geo-Tagging, das häufig frequentierte Geschäfte speichert und so die Eingabe von Ausgaben beschleunigt. Für die Nutzung am iPhone wird zusätzlich die Desktop-Version benötigt. Wer es besonders simpel mag, sollte sich dagegen Budgt oder Xero ansehen. Weitere empfehlenswerte Apps sind Money von Jumsoft, Meine Ausgaben, Mein Geld, VSB Haushaltsplaner, Money Tab und Meine Finanzen. Einige Apps wie MoneyControl bieten detaillierte Auswertungen. Mit Balken- und Tortendiagrammen erkennt der Anwender auf einen Blick, wo sein Geld geblieben ist und wo er noch sparen kann.

Mobile Finanzen auf dem Vormarsch

Unterwegs Aktien kaufen, mit dem Smartphone bezahlen, den aktuellen Kontostand stets dabei, Überweisungen von egal wo tätigen, das eigene Finanzwissen erweitern, unterschiedliche Anlage-Klassen miteinander vergleichen oder die Ausgaben notieren – Finanz-Apps decken mittlerweile fast das gesamte Spektrum ab. Viele Trading-Portale bieten nicht nur mobile Apps, sondern auch die Möglichkeit, Social-Investments zu tätigen, bei denen Kleinanleger den Anlage-Strategien professioneller Händler folgen können. Fest steht: traditionelle Banken und Finanzberater müssen sich anpassen, denn der Wettbewerb steigt. Wer da nicht modern denkt, gerät schnell ins Hintertreffen.

Allein im vergangenen Jahr wurden rund zwölf Milliarden US-Dollar in Fintechs gesteckt, und einzelne Startups aus diesem Sektor sind mittlerweile milliardenschwer. Allerdings ist auch davon auszugehen, dass sich nicht jede Entwicklung rund ums Geld auch wirklich halten wird. Fintechs beweisen aktuell ein besseres Händchen beim User-Interface-Design als etablierte Finanzinstitutionen. Die entsprechenden Apps sind in der Regel leicht verständlich und simpel zu bedienen – ohne Zweifel ein Plus in einem Bereich, der sonst vielen Anwendern zu komplex erscheint. Allerdings gilt es beim Banking, Payment, Trading und der Buchhaltung auf mobilen Geräten besondere Vorsicht walten zu lassen. Aspekte wie Datenschutz und Sicherheit sollte jeder Anwender stets zur obersten Maxime machen.

Mehr zum Thema? Die besten Haushaltsbuch-Apps findet ihr hier!

Sébastien Bonset ist stellv. Redaktionsleiter und Chef vom Dienst bei t3n.de. Davor war er nach seinem Studium und Volontariat fast zehn Jahre als freier Journalist und Projektmanager tätig und arbeitete zwei Jahre als Texter und Konzepter in einer Agentur. Er verantwortet bei t3n zudem die Ressorts Software und Hardware.

Sébastien Bonset ist stellv. Redaktionsleiter und Chef vom Dienst bei t3n.de. Davor war er nach seinem Studium und Volontariat fast zehn Jahre als freier Journalist und Projektmanager tätig und arbeitete zwei Jahre als Texter und Konzepter in einer Agentur. Er verantwortet bei t3n zudem die Ressorts Software und Hardware.

Bitte beachte unsere Community-Richtlinien

Wir freuen uns über kontroverse Diskussionen, die gerne auch mal hitzig geführt werden dürfen. Beleidigende, grob anstößige, rassistische und strafrechtlich relevante Äußerungen und Beiträge tolerieren wir nicht. Bitte achte darauf, dass du keine Texte veröffentlichst, für die du keine ausdrückliche Erlaubnis des Urhebers hast. Ebenfalls nicht erlaubt ist der Missbrauch der Webangebote unter t3n.de als Werbeplattform. Die Nennung von Produktnamen, Herstellern, Dienstleistern und Websites ist nur dann zulässig, wenn damit nicht vorrangig der Zweck der Werbung verfolgt wird. Wir behalten uns vor, Beiträge, die diese Regeln verletzen, zu löschen und Accounts zeitweilig oder auf Dauer zu sperren.

Trotz all dieser notwendigen Regeln: Diskutiere kontrovers, sage anderen deine Meinung, trage mit weiterführenden Informationen zum Wissensaustausch bei, aber bleibe dabei fair und respektiere die Meinung anderer. Wir wünschen Dir viel Spaß mit den Webangeboten von t3n und freuen uns auf spannende Beiträge.

Dein t3n-Team

Danke für die tolle Übersicht!

Zur Budgetierung, Erfassung der Ausgaben und der persönlichen Finanzplanung kann ich auf jeden Fall YNAB (You Don’t Need A Budget) empfehlen, welches Ihr ja auch beschrieben habt.

Was YNAB so besonders macht ist die Methode, die die Software versucht zu vermitteln. Vier klare Regeln, die dafür sorgen, Struktur und Kontrolle in den eigenen Finanzhaushalt zu bekommen und sich somit mehr finanzielle Flexibilität, Übersicht und schlussendlich auch ein Stück Freiheit zu schaffen. Das ganze wird über die App hinaus in Video-Tutorials, Workshops und in einer Online-Community vermittelt und verfestigt. Ich finde, es funktioniert super!

In der kürzlich veröffentlichten Version 5 von YNAB, benötigt man auch keine Desktop Version mehr, sondern kann sich direkt online per Web-Oberfläche einloggen und seine Budgets verwalten. Ich persönlich benutze noch YNAB 4, welches mal bis vor kurzem noch für einen einmaligen Betrag erwerben konnte. Jetzt basiert YNAB auf einem Subscription-Modell für $5 im Monat.

YNAB bietet auch die Verbindung von Bank- und Kreditkartenkonten – leider aber nicht mit Konten aus Deutschland, mein größter Schwachpunkt.

Für die Verwaltung von Konten auf dem iPhone kann ich persönlich iOutbank empfehlen. Sehr mächtig und zuverlässig, ein Klassiker eben.

Ich persönlich wünsche mir einen Dienst, der ähnlich wie das amerikanische Vorbild Mint.com ermöglicht, meine ganzen Bankdaten zu synchronisieren und in einem äußerst schicken und benutzerfreundlichen User Interface zu steuern.

Das Ganze gepaart mit YNAB, einem Web Interface und einer vernünftigen wäre traumhaft! Leider habe ich noch nichts vergleichbares für den deutschen Markt finden können…

Viele Grüße

Christian

Hey Sébastien,

super Übersicht, danke!

Nur als kleine Anmerkung zu Cringle: Seit dem 20.08. sind bei Cringle auch keine Transaktionsgebühren mehr vorhanden und somit komplett kostenlos!

http://blog.cringle.net/post/127139211149/news-cringle-jetzt-kostenlos

Hallo Malte,

wie genau finanziert sich Cringle denn dann, wenn es keine Gebühren gibt?

Mobile TAN-Verfahren sind auch mit 2 Apps unsicher, schaut euch folgendes Video vom 32c3 vor 2 Wochen an https://www.youtube.com/watch?v=SCMJmbuTQCM

YDNAB ist ziemlich gut, gibt es sogar auf steam ;)

Bei mir sind Seite 1 und 2 genau das gleiche, hab ich die Übersicht übersehen?

Was mir noch total fehlt ist eine Software zur Vermögensverwaltung, die alle Transaktionen (z.B. Wertpapieren(ver)Käufe, Ausschüttungen) automatisch von der Depotbanken herunterladen kann. Es ist doch echt steinzeitlich, dass man sich seit nunmehr über 20 Jahren regelmäßig hinsetzen muss, um alle total standardisierten Transaktionenabrechnungen mühsam aus dem Postfach zu holen, vollständig von Hand im Verwaltungstool einzugeben, zweimal auf Übertragungsfehler zu überprüfen und dann ab und an trotzdem stundenlangang nach Übeftragungsfehlern suchen muss, die man trotz sorgfältigster Übertragungsarbeit nicht vermeiden könnte. Wirklich Alles im üblichen Banking und Broking ist heutzutage hoch standardisiert und automatisiert und läuft in Sekundenschnelle ab. Nur der letzte Schritt der privaten Erfassung ebenso hoch standardisierter Wertpapiertransaktionen muss seit zig Jahren immer noch von Hand erfolgen. Das ist m.E. steinzeitlich ätzend! Bin daher von der Innovation speed der Fintech nicht wirklich angetan. oder habe ich da was übersehen?