Tipps zu Inkasso-Verfahren im E-Commerce: Zahlungsausfälle minimieren

(Bild: David W / Photocase)

Es gibt gute Nachrichten: Seit fünf Jahren sinkt in Deutschland die Zahl der Verbraucherinsolvenzen. Im ersten Halbjahr 2015 setzte sich diese Entwicklung fort. Die Creditreform Wirtschaftsforschung registrierte in der ersten Hälfte des letzten Jahres 40.200 insolvente Verbraucher – fast 4000 weniger als im Vorjahreszeitraum.

Auch der Bundesverband Deutscher Inkassounternehmen e. V. (BDIU) stellte anhand einer Umfrage fest, dass sich die Zahlungsmoral weiter verbessert hat. Der Grund ist die gute Konjunktur. Man registrierte immer weniger Insolvenzen von Firmen und Verbrauchern. Die Branche verzeichnete 2015 einen Rückgang von mindestens fünf Prozent.

Bis Ende 2015 prognostizierte der BDIU rund 22.500 Verfahren (2014 waren es 24.085) und der Kreditversicherer Euler Hermes schätzt, dass die Insolvenzen in Deutschland 2016 noch einmal um zwei Prozent sinken. Für Onlinehändler bleiben Zahlungsausfälle vorerst trotzdem ein ernstzunehmendes Problem.

Was tun bei Zahlungsausfällen?

Erst wenn ein Shop-Betreiber trotz Mahnungen kein Geld erhält, sollte die Angelegenheit an einen Rechtsanwalt gehen. So können Händler mit ihrem Kunden erst einmal eine Lösung suchen und verprellen ihn nicht. Da Kunden ihre Rechnungen sehr häufig dann nicht bezahlen, wenn sie von

Arbeitslosigkeit betroffen sind, sind Ratenvereinbarungen meist eine

gute Möglichkeit. Wichtig ist dabei die Sechs-Monats-Grenze: Nach dieser Frist sinkt die Wahrscheinlichkeit, dass der Kunde noch zahlt, rapide.Der zweite Weg führt über ein Inkassobüro, das heißt ein Dienstleister bemüht sich um die Begleichung der Rechnung. Doch wie erkennt man dabei einen seriösen Dienstleister? Grundsätzlich sollte dieser im Rechtsdienstleistungsregister aufgeführt sein – denn amtlich zugelassene Inkassodienstleister brauchen vom zuständigen Gericht eine entsprechende Genehmigung, um ihre Dienste anbieten zu können. Auch die Mitgliedschaft im BDIU ist eine Art Gütesiegel: Verbandsmitglieder müssen geordnete wirtschaftliche Verhältnisse sowie umfangreiche theoretische und praktische Rechtskenntnisse nachweisen.

Das Risiko berechnen

Wer Zahlungsausfälle gar nicht erst in Kauf nehmen will, darf nur die vermeintlich sicheren Bezahlmethoden wie Nachnahme, Vorkasse, Kreditkarte oder Paypal anbieten. Doch in Deutschland ist der Kauf per Lastschrift oder auf Rechnung sehr beliebt. Das heißt, es kann einen Shop Kunden kosten, wenn er diese Optionen nicht anbietet.

Somit stellt sich die Frage, ob eine Bonitätsprüfung der Kunden sinnvoll ist. Dies lässt sich genau durchrechnen: Angenommen, 95 Prozent der Kunden zahlen brav und pünktlich, doch bei 5 Prozent kommt es im Schnitt zu Zahlungsausfällen. Da eine Bonitätsprüfung 40 Cent bis 1,35 Euro pro Bestellung kostet, lässt sich leicht errechnen, wie hoch die Kosten sind, würde man jeden Kunden prüfen. Nur wenn dieser Betrag unter dem des Forderungsausfalles liegt, lohnt sich die Prüfung wirklich.

Wer beispielsweise Software, Streaming-Services oder andere virtuelle Dienste vertreibt, hat niedrige Investitionskosten in Waren und in der Regel eine hohe Marge. „Er ist daher gut beraten, Kauf auf Rechnung anzubieten und im Falle eines Falles ein Inkassoverfahren einzuleiten“, meint Frank Dietel, Vorstand der Inkasso 24 AG.

Offen ist dabei jedoch, wie viel Geld ein Shop-Betreiber via Inkasso tatsächlich zurück bekommt – wie hoch also die so genannte Rückflussquote ist, ein gut gehütetes Geheimnis der Inkassoanbieter. „Im Versandhandel liegt sie bei unter 50 Prozent. Sie können sogar von Glück reden, wenn Sie 30 Prozent zurückbekommen“, sagt ein Brancheninsider gegenüber t3n. Es kann sich also lohnen, seine offenen Forderungen an zwei oder drei Inkassodienstleister zu geben und die Performance zu vergleichen.

Wie hoch sind eigentlich die Erfolgsquoten von Inkassoanbietern? Nicht alle Dienstleister legen das wie Inkasso 24 offen. Eine Beurteilung des Partners kann daher gegebenenfalls erst nach einiger Zeit erfolgen. (Bild: Inkasso 24 AG)

Die vier Inkasso-Optionen

Muss eine Forderung trotz aller Bemühungen zu einem Inkassodienstleister, gibt es vier Möglichkeiten: Die erste ist ein Treuhand-Inkasso, das als Dienstleister im Namen des Shop-Betreibers die Forderungen einzieht. Die zweite ist das Factoring. Hier wechselt rechtlich gesehen der Gläubiger, das bedeutet der Kunde muss an ein anderes Unternehmen zahlen – nämlich an den Factoring-Dienstleister. Als dritte Möglichkeit lässt sich mit einem Inkassobüro eine Zahlungsgarantie vereinbaren, was defacto einem Factoring mit verlängertem Zahlungsziel gleichkommt.

Die vierte und letzte Option besteht darin, ausgebuchte Forderungen zu verkaufen. Dabei muss der Onlinehändler einen Abschlag von mindestens 50 Prozent in Kauf nehmen. Alle Inkasso-Optionen haben neben den Vorteilen auch ihre Haken. „Wer vor der Wahl einer dieser Optionen steht, sollte sich beraten lassen“, meint daher Frank Dietel.

Eine Untersuchung des Beratungs- und Forschungsinstituts ibi research zeigt, wie Onlinehändler in Deutschland auf Zahlungsausfälle reagieren. Jede Option hat ihre Vor- und Nachteile. (Bild: ibi research)

Treuhand-Inkasso

Seit dem 1. November 2014 müssen Inkassounternehmen dem Schuldner klar und verständlich den Namen oder die Firma des Auftraggebers sowie den Forderungsgrund, bei Verträgen den Vertragsgegenstand und das Datum des Vertragsschlusses mitteilen. Ob die Hauptforderung überhaupt berechtigt ist, wird laut Tatjana Halm, Rechtsreferentin bei der Verbraucherzentrale Bayern, während des Inkassoverfahrens allerdings nicht überprüft. Es reicht, dass der Kunde in Zahlungsverzug ist.

In Verzug ist jeder Kunde, der eine Rechnung mit festgelegtem Zahlungsdatum (zum Beispiel Zahlung bis Freitag, den 13.07.2012) oder mit errechenbarem Zahlungsdatum (beispielsweise Zahlung innerhalb von 14 Tagen nach Rechnungserhalt) nicht zahlt. Eine gesonderte Mahnung ist dann nicht erforderlich. Wenn der Kunde dem Vollstreckungsbescheid des Inkassobüros nicht innerhalb von zwei Wochen widerspricht, ist dieser sogenannte Titel 30 Jahre lang gültig. Zudem werden Inkassokosten fällig.

Derartige Kosten können das Verhältnis zwischen Händler und Kunden belasten, denn viele Verbraucher ärgern sich über Inkassokosten. Beim Berechnen der Gebühren müssen sich Inkassobüros an der Rechtsanwaltsgebührentabelle orientieren. Bis 500 Euro Rechnungssumme dürfen Inkassodienstleister gemäß dem Rechtsanwaltsvergütungsgesetz (RVG) maximal 45 Euro Gebühr abrechnen. Doch zu den Gebühren kommen noch weitere Inkassokosten – und um die zu produzieren, hat sich die Inkassoindustrie in den vergangenen Jahren mitunter sehr erfinderisch gezeigt. Es gibt nicht nur Einigungsgebühren, sondern auch Kontoführungsgebühren, Bearbeitungsgebühren – wenn der Schuldner mehr zahlt als vereinbart war – oder Reaktivierungsgebühren für Vorgänge, die längere Zeit geruht haben.

All diese Posten können die Inkassofirmen nur in Rechnung stellen, solange die ursprüngliche Forderung noch besteht. So wenden sie gerne die umgekehrte Verrechnungsreihenfolge an: Der Händler erhält zunächst seine Hauptforderung und den Verzugsschaden, danach behält das Inkassobüro seine Inkassokosten und aufgelaufenen Zinsen ein. Dem Kunden gegenüber berechnet das Inkassobüro jedoch nach Paragraf 367 Absatz I BGB zuerst die Kosten für das Inkasso, dann die Zinsen für den Zahlungsverzug und erst zum Schluss den eigentlichen Rechnungsbetrag. Für den Kunden bedeutet das, dass erst einmal lange Zeit Zinsen für die noch offene Rechnung auflaufen, weil er ja erst die Inkassokosten und Zinsen bedienen muss. Über diese Zinsen finanziert sich Inkasso.

Viele Kunden klagen gegen die als zu hoch empfundenen Inkassokosten. „Ob ein Kunde diese tatsächlich bezahlen muss, lässt sich nicht pauschal sagen“, so Martin Rätze, Experte für E-Commerce-Recht bei Trusted Shops. Das sei eine Frage des konkreten Einzelfalls. „Zunächst ist etwa zu prüfen, ob sich der Schuldner überhaupt im Zahlungsverzug befindet, denn nur dann kann ein Verzugsschaden überhaupt geltend gemacht werden, zu dem auch Inkassogebühren zählen“, erklärt er. Die Höhe der Kosten ist gesetzlich gedeckelt, weil es zuvor viele unseriöse Inkassodienstleister gab, die völlig überzogene Gebühren verlangten.

„Die Gebühren eines Inkassounternehmens dürfen maximal so hoch wie die eines Rechtsanwaltes sein“, erläutert Martin Rätze. „Allerdings darf ein Inkassodienst nicht automatisch diese Höhe geltend machen. In der Regel fallen bei ihm diese Kosten gar nicht an, weil er zum Beispiel keine Prüfung der Forderung vornimmt, wie das der Rechtsanwalt tut“.

Gerade hat etwa das Amtsgericht Münster entschieden, dass ein Mobilfunkbetreiber keine Inkassogebühren verlangen durfte, weil die Einschaltung eines Inkassounternehmens in diesem Fall offener Kundenrechnungen unnötig war. Zwar könne das Unternehmen einen Inkasso-Dienstleister einschalten, wenn es die Forderungen nicht selbst geltend machen wolle, so das Urteil – der Kunde habe die entstandenen Kosten aber nicht zu erstatten. Mit anderen Worten: Wer ein Inkassounternehmen einschaltet, kann auf den Kosten sitzen bleiben.

Factoring

Es gibt echtes und unechtes Factoring. Im ersten Fall kauft eine Factoring-Gesellschaft die Forderungen eines Händlers und übernimmt das Forderungsausfallrisiko. Der Shop-Betreiber muss dafür Abschläge von 0,1 bis 4 Prozent hinnehmen. Die Höhe richtet sich nach dem Volumen der verkauften Forderungen. Bei Umsätzen von ein bis drei Millionen Euro liegt der Abschlag im Schnitt bei drei Prozent. Beim unechten Factoring übernimmt der Factoring-Dienstleister das Forderungsausfall-Risiko nicht. Zahlt der Kunde nicht, trägt der Händler das Risiko des Forderungsausfalls komplett. So gesehen ist das unechte Factorig nur eine Art Kredit, bei der der Factoring-Anbieter den Händler zugleich beim Debitorenmanagement unterstützt. Praktisch heißt das, dass die Factoring-Gesellschaft nach Rechnungsstellung zwischen 80 und 90 Prozent der Forderung innerhalb von ein bis zwei Tagen auf das Konto des Shop-Betreibers überweist. Kommt es zum Forderungsausfall, muss er den vorfinanzierten Betrag nebst Zinsen an den Dienstleister zurückerstatten.

Diese Option ist daher nur dann sinnvoll, wenn ein Shop-Betreiber zahlungszuverlässige Kunden hat und schnell liquide sein muss. So kann er Fremdkapitalzinsen reduzieren oder Lieferanten-Skonti in Anspruch nehmen. Auch beim Factoring sollten sich Onlinehändler aber darüber im Klaren sein, dass die Kundenbeziehung in Mitleidenschaft gezogen wird. Denn ob die Zahlungsverweigerung durch den Kunden im Einzelfall vielleicht sogar berechtigt ist, prüft die Factoring-Gesellschaft nicht. Für sie steht der Dialog mit dem Kunden oder die Suche nach einer gemeinsamen Lösung nicht im Vordergrund.

Das sollten sich Händler vor Augen führen – vor allem vor dem Hintergrund zahlreicher Betrugsfälle an den Packstationen. Betrüger schicken fremden Personen ein DHL-Begrüßungspaket gegen Vorlage des Ausweises, um an echte Kundendaten zu kommen. Damit bestellen sie dann in verschiedenen Online-Shops und holen die Waren aus der Packstation. Der echte Kunde hat die Ware niemals zu Gesicht bekommen und wird sich daher weigern, sie zu bezahlen. Da ist Krach programmiert und das fällt letztlich negativ auf den Shop zurück.

Eine smarte Alternative ist die Zahlungsgarantie, wie sie etwa die Universum Group anbietet. Das Unternehmen prüft jeden Kunden, was jedoch kostspielig ist. (Bild: Universum Group)

Zahlungsgarantie

Eine interessante Alternative ist die Zahlungsgarantie. Für unsichere Zahlungsarten wie Rechnungs- oder Ratenkauf bieten die Universum Group und andere Anbieter nach positiver Risiko- und Bonitätsprüfung eine Zahlungsgarantie. Diese greift, sobald eine Zahlung ausfällt. Der Händler erhält 100 Prozent des Forderungswertes. Er spart sich damit eine aufwändige Forderungsbeitreibung, da der Versicherer die offene Forderung gleich nach dem kaufmännischen Mahnprozess begleicht.

Zahlungsgarantien gibt es für B2C- sowie B2B-Shops. Der Anbieter prüft jeden Kunden und verlangt zwischen ein und fünf Euro pro Prüfvorgang. Steht die Ampel des Kunden auf grün, wird die Zahlung garantiert. Bei gelber oder roter Ampel gibt es keine Zahlungsgarantie. Der Inkassodienstleister bietet lediglich eine Inkassoübernahme an. Die Prüfungskriterien legt das Inkassobüro fest.

Fazit

Sind alle bisherigen Versuche fehlgeschlagen, eine offene Forderung einzutreiben, bleibt Onlinehändlern oft nur der Gang zum Anwalt oder zum Inkassobüro. Inkassodienstleister übernehmen die ressourcenintensive Aufgabe und bieten in einigen Fällen sogar Garantien gegen den Zahlungsausfall. Die Einschaltung einer Drittpartei bietet aber keine hundertprozentige Sicherheit, den offenen Betrag wirklich zu erhalten, und belastet die Kundenbeziehung in der Regel stark. Dieser Effekt wird verstärkt durch schlechte Erfahrungen, die viele Verbraucher in vergangenen Jahren mit den zum Teil unseriösen Praktiken der Geldeintreiber gemacht haben. Daher sollten Händler sich zunächst intensiv um einen Dialog mit ihren Kunden und um eine möglichst einvernehmliche Lösung bemühen, bevor sie zu diesem Mittel greifen.

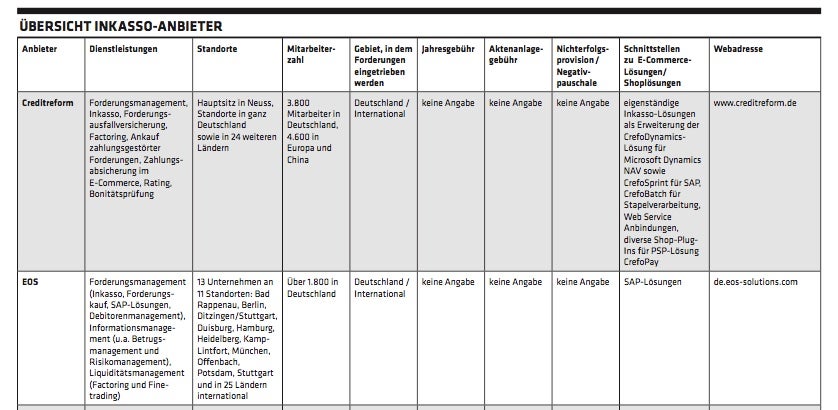

Mit einem Klick auf das Bild erhältst du eine Übersicht über alle Inkasso-Anbieter.

Bitte beachte unsere Community-Richtlinien

Wir freuen uns über kontroverse Diskussionen, die gerne auch mal hitzig geführt werden dürfen. Beleidigende, grob anstößige, rassistische und strafrechtlich relevante Äußerungen und Beiträge tolerieren wir nicht. Bitte achte darauf, dass du keine Texte veröffentlichst, für die du keine ausdrückliche Erlaubnis des Urhebers hast. Ebenfalls nicht erlaubt ist der Missbrauch der Webangebote unter t3n.de als Werbeplattform. Die Nennung von Produktnamen, Herstellern, Dienstleistern und Websites ist nur dann zulässig, wenn damit nicht vorrangig der Zweck der Werbung verfolgt wird. Wir behalten uns vor, Beiträge, die diese Regeln verletzen, zu löschen und Accounts zeitweilig oder auf Dauer zu sperren.

Trotz all dieser notwendigen Regeln: Diskutiere kontrovers, sage anderen deine Meinung, trage mit weiterführenden Informationen zum Wissensaustausch bei, aber bleibe dabei fair und respektiere die Meinung anderer. Wir wünschen Dir viel Spaß mit den Webangeboten von t3n und freuen uns auf spannende Beiträge.

Dein t3n-Team

Gute Übersicht im Allgemeinen. Ich finde lediglich die Übersicht der Inkasso-Unternehmen am Ende irreführend. Mir fallen spontan 20+ Inkasso-Unternehmen ein, die sehr wohl auch für Händler arbeiten… die Übersicht würde ich mir deutlich ausführlicher wünschen.

Aus der Praxis kann ich sagen, dass viele Händler das Scoring für den KaR selbst machen. Als Scoring-Faktoren werden gerne Kombinationen aus z.B. folgenden Möglichkeiten genommen:

– Anzahl der Käufe

– Anzahl Käufe in Zeitraum x

– Umsatz

– Umsatz in Zeitraum x

– Bestellwert

– Retourenquote

– Durchschnittlicher Bestellwert

– Anzahl an Lieferadressen

– natürlich demografische Angaben falls man daraus etwas ableiten kann

– wenn möglich dann Kennzahlen wie DSO (Zeit zur Zahlung)

Darüber lassen sich in allen guten, gängigen Shop-Lösungen eigene Kriterien bauen die, je nach Anwendungsfall, ein externes Scoring in weniger Fällen wichtig macht.

Grundsätzlich macht es sicherlich auch Sinn darüber nachzudenken ob man ein eigenes Scoring mit einem automatischen Mahnwesen und Inkasso-Schnittstelle einsetzt. Das ist dann hilfreich wenn die Margen des Händlers so klein sind, dass sich ein Scoring ggf. nicht lohnt. Dienstleister wie Bilendo (ja ja, Werbung… schon gut, ich bin einer der Gründer) übernehmen für Händler dann den gesamten Prozess nach Rechnungsstellung. Das funktioniert natürlich auch mit vorgeschaltetem Scoring – kommt einfach auf den Dienstleister an. Hinten raus, also wenn das Mahnwesen im Einzelfall nichts eingebracht hat, können Händler ein Inkasso-Unternehmen als Partner einschalten und die Forderungen per 1-click oder voll-automatisch weitergeben.

Wer hier meiner Argumentation weiter folgen möchte gerne meinen Artikel zum Thema Mahnwesen & Inkasso lesen:

https://www.bilendo.de/blog/warum-es-sinn-macht-erst-bilendo-zu-nutzen-und-spater-einen-inkasso-dienstleister-einzuschalten