Der dreifache Wahnsinn von „Girocard kontaktlos“, „girogo“ und „Geldkarte“ [Kolumne]

![Der dreifache Wahnsinn von „Girocard kontaktlos“, „girogo“ und „Geldkarte“ [Kolumne]](https://images.t3n.de/news/wp-content/uploads/2016/01/girocard-kontaktlos-geldkarte.jpg?class=hero "Der dreifache Wahnsinn von „Girocard kontaktlos“, „girogo“ und „Geldkarte“ [Kolumne]")

(Grafik: Shutterstock)

Vor etwa einem Vierteljahrhundert haben die deutschen Banken und Sparkassen die Geldkarte eingeführt – ein bargeldloses Zahlungsverfahren für Klein- und Kleinstbeträge. Geringe Abwicklungsgebühren sollten Händler locken und die fehlende Notwendigkeit, viele Münzen herumzuschleppen, sollte für einen Bequemlichkeitsfaktor bei den Kunden sorgen. Beide Argumente waren so stichhaltig, dass sowohl Kunde als auch Händler ihre Begeisterung kaum mit einem müden Gähnen kaschieren konnten. Diese Begeisterung nahmen die beteiligten Banken als Ansporn, um Jahrzehnte später die Geldkarte auf die Version 2.0 aufzurüsten und kontaktlos als „Girogo“ weiterzuführen. Mit durchschlagendem Erfolg, zumindest an einem Getränke-Automat am Hannover’schen Hauptbahnhhof, bei dem ich höchstpersönlich den vermuteten Löwenanteil des Girogo-Umsatzes in Hannover produziere. Als dann ein einfacher zu bedienendes Zahlungsverfahren auftaucht, das den Bankern endlich die begehrten Kleinbeträge durch ihre digitalen Kanäle spülen könnte, setzen sie ihre Denkerkappe auf, beginnen irre zu lachen und kombinieren mit einem gefährlichen Funkeln in den Augen ihr altes Zahlungsverfahren mit dem neuen Zahlungsverfahren: Auftritt der deutschen Sparkassen, die nun girogo mit „girocard kontaktlos“ kombinieren wollen.„Sie setzen ihre Denkerkappen auf und beginnen irre zu lachen.“

Girocard kontaktlos im Einsatz: Beträge unterhalb von 25 Euro ohne Pineingabe mit einem „Tap“ bezahlen. (Foto: bvr)

„Girocard kontaktlos“ wird sich durchsetzen

Mit dem kontaktlosen Bezahlverfahren „girocard kontaktlos“ ist jetzt ein Bezahlverfahren aufgetaucht, dass Nutzerakzeptanz finden könnte, denn es erweitert schlicht die bestehende EC-Karte (girocard) um eine NFC-Zahlungsfunktion. Im Gegensatz zur Geldkarte, die über mal mehr, mal weniger blödsinnige Aufladeverfahren mit Guthaben bestückt werden musste – was nicht mal ich regelmäßig und zum passenden Zeitpunkt geschafft habe – bietet „girocard kontaktlos“ eine Lernkurve von Null auf Hundert in einer Sekunde: Einfach die EC-Karte an das Terminal halten, piepsen abwarten, bezahlt. Bei Beträgen unter 25 Euro dauert das aufgrund der fehlenden Pin-Abfrage exakt eine Sekunde. Um’s aufladen muss sich kein Kunde kümmern, denn der Betrag wird ganz normal vom Girokonto abgebucht.

Lassen wir mal sämtliche Sicherheitsbedenken außer acht – die würden in einer Pro-Kontra-Abwägung einen eigenen Artikel füllen – und gehen einfach mal davon aus, dass der Nutzer sich von der guten User Experience verführen lässt. Eine User Experience, die übrigens deutlich spürbar ist. Entgegen aller sarkastischen „Oh toll, ich wollte schon immer mal darauf verzichten können meine Karte in einen Schlitz zu stecken“-Kommentare, die ich beim Thema NFC immer wieder lese. Der Bezahlvorgang ist radikal verkürzt. Wer sich schon einmal durch die USA bewegt hat und seine täglichen Kleinbeträge, ohne Pin-Eingabe, mit einem „Tap“ an deutlich schnelleren Kassenschlangen bei McDonalds, WholeFoods oder an der Tankstelle bezahlt hat, weiß wovon ich rede. Wer Kassenschlangen liebt und noch nie in einer Schlange dachte „Mist, die andere Schlange ist schneller“, der möge den ersten Stein werfen.„Wer Kassen-Schlangen liebt, möge den ersten Stein werfen.“

Ich behaupte, dass der Bequemlichkeitsfaktor für den Nutzer hoch genug ist, um ein Bezahlverfahren zu nutzen, das sowieso schon auf seiner Karte vorhanden ist – aber nicht hoch genug, um den Nutzer dazu zu bewegen, ein neues Verfahren selbst zu aktivieren und einzurichten. Ist keinerlei Eigenaufwand nötig klappt es, sonst nicht. Damit ist auch schon auf den Punkt gebracht, wieso sich „girocard kontaktlos“ gegen die Geldkarte oder girogo durchsetzen wird.

Um zu verstehen, wieso das die Banker des Sparkassenverbandes nicht verstehen, hilft ein kleiner Blick auf die Geschichte der Geldkarte.

Die Geschichte der Geldkarte: Altersverifikation als Retter

Die Geschichte der Geldkarte ist eine Aneinanderreihung von Fehlschlägen und ein orgiastisches Geld-zum-Fenster-Rausschmeißen ohne Aussicht auf ein Ende. Ein Rückblick auf den Banken-Wahnsinn: Statt einfach nur die Tarifierung für Kleinbeträge zu ändern, führten die Banken 1996 eine Micropayment-Methode mit günstigeren Gebühren ein – die niemanden interessierte. Meine erste Begegnung mit der Geldkarte, 1998 in einem kleinen Dorfladen, sollte wegweisend sein: Weder der Ladenbesitzer, noch ich, wussten so recht was das sein soll. Der arme alte Mann hatte sich das kleine Plastikterminal aufschwätzen lassen, um endlich dem nervigen Bankberater einen Knochen hinzuwerfen, der ihn seit Wochen wegen einem EC-Terminal plagte. Es dauerte drei Tage, bis wir es mit gemeinsamen Kräften schafften Funktionsweise und Aufladung auf die Reihe zu bekommen. Nach drei weiteren Tagen verstaubte das Terminal wieder: Mein Geldkarten-Chip auf der EC-Karte verreckte, weigerte sich die letzten sechs DM auszuspucken und mein Bankberater bei der Volksbank zuckte hilflos mit den Achseln. Aber betrachten wir mal das Geschehen in einem größeren Rahmen.

Von 2006 auf 2007 erhielt die dümpelnde Geldkarte einen Umsatzschub von rund 104,4 auf 148,3 Millionen Euro, der Grund dafür lag bei der Einführung der verpflichtenden Alterskontrolle an Zigarettenautomaten. Schon im nächsten Jahr sank der Umsatz schon wieder ab auf 137,5 Millionen Euro. Heute stagniert der Umsatz und liegt Stand 2014 bei 118 Millionen Euro. Wer jetzt denkt, dass sei doch ganz anständig, den möchte ich mit den Zahlen des Tabakmarktes bekannt machen, der die potenziell empfänglichsten Geldkarten-Nutzer beherbergt: 24,5 Prozent der Erwachsenen rauchen in Deutschland , das sind laut der Bevölkerungspyramide von Destatis 16,66 Millionen Menschen. Hätte jeder Raucher seine Geldkarte genutzt, dann würden sich die geringen Umsätze der Geldkarte im Jahr lediglich auf 1,27 Zigarettenschachteln pro Kopf verteilen. Allerdings liegt der Umsatz an den 340.000 Zigarettenautomaten in Deutschland bei rund 2,17 Milliarden Euro, das sind einige Zigarettenschachteln mehr. Laut Anbieter lag der durchschnittliche Transaktionsbetrag der Geldkarte bei 3,26 Euro, vermutlich waren es dann wohl durchschnittlich eine Zigarettenschachtel und zwei Parktickets – prinzipiell egal, klar ist: Die Geldkarte ist unbedeutend.„Der Held der Stunde: der Zigaretten-Automat.“

Auftritt der Geldkarte 2.0: girogo

Wieso die Sparkassen die, sowieso schon erfolglose, Geldkarte noch mit dem NFC-Verfahren kombinieren mussten um dann zu erwarten, dass das in seiner User Experience völlig identische Zahlungsverfahren zu einer höheren Akzeptanz führen würde, das wissen nur Gott und die Sparkassen-Vorstände. Und vielleicht einige hochbezahlte Therapeuten: denn wenn man ein und den selben Vorgang zweimal identisch durchführt und beim zweiten Mal ein anderes Ergebnis erwartet …

„Girocard kontaktlos“: Die Volksbanken machen das Rennen, die Sparkassen rennen noch gegen die Wand

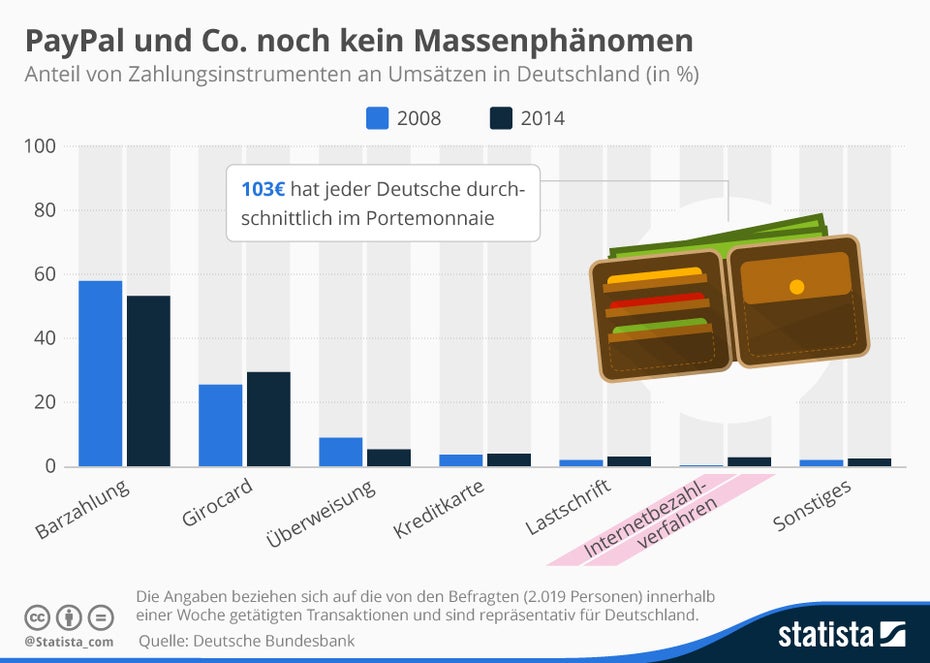

Kreditkarten spielen in der Masse in Deutschland im Handel gegenüber der EC-Karte eine untergeordnete Rolle, wie in der unten stehenden Grafik zu sehen ist. Die girocard gibt den Ton an, Umsatzsteigerungen in den Zahlungsnetzwerken sind nur im Kleinbetragssektor zu erwarten – ansonsten sind es nur Umlagerungen von „normalen“ EC-Zahlungen zu „kontaktlosen“ EC-Zahlungen. Da die Sparkassen weiterhin auf das girogo-Verfahren bei den Beträgen bis 25 Euro setzen, dem potenziellen Wachstumsbereich, wird ihnen jeglicher Umsatzzuwachs entgehen.

(Grafik: Statista)

Eine Antwort bin ich schuldig geblieben: In der Einleitung habe ich versprochen, die Geschichte der Geldkarte würde Aufschluss über die Motive der Sparkassen geben. Wieso setzt diese Genossenschaft immer noch auf ein offensichtlich erfolgloses Verfahren? Zum dritten Mal wird ein Manöver auf dieselbe Weise durchgeführt und ein anderer Ausgang erwartet. Wieso?„Das Spielzeug war teuer, das wird jetzt benutzt. Basta!“

Ein klein wenig hoffen die Sparkassen vielleicht darauf, dass die „Zeit reif wird“. Aber meiner Meinung nach hält man dort nur aufgrund der bisherigen hohen Investitionskosten an dem knapp 20 Jahre alten Verfahren fest. Frei nach dem Motto konsequenter Eltern: „Das Spielzeug war teuer, das wird jetzt benutzt. Basta!“. Schade, dass wir Konsumenten keine Kinder sind.

Weitere Beiträge aus der „E-Fuchs-Kolumne“.

Bitte beachte unsere Community-Richtlinien

Wir freuen uns über kontroverse Diskussionen, die gerne auch mal hitzig geführt werden dürfen. Beleidigende, grob anstößige, rassistische und strafrechtlich relevante Äußerungen und Beiträge tolerieren wir nicht. Bitte achte darauf, dass du keine Texte veröffentlichst, für die du keine ausdrückliche Erlaubnis des Urhebers hast. Ebenfalls nicht erlaubt ist der Missbrauch der Webangebote unter t3n.de als Werbeplattform. Die Nennung von Produktnamen, Herstellern, Dienstleistern und Websites ist nur dann zulässig, wenn damit nicht vorrangig der Zweck der Werbung verfolgt wird. Wir behalten uns vor, Beiträge, die diese Regeln verletzen, zu löschen und Accounts zeitweilig oder auf Dauer zu sperren.

Trotz all dieser notwendigen Regeln: Diskutiere kontrovers, sage anderen deine Meinung, trage mit weiterführenden Informationen zum Wissensaustausch bei, aber bleibe dabei fair und respektiere die Meinung anderer. Wir wünschen Dir viel Spaß mit den Webangeboten von t3n und freuen uns auf spannende Beiträge.

Dein t3n-Team

Frage mich auch ob die noch ganz dicht sind. V.a. Verzögern sie damit die Verbreitung und Akzeptanz kontaktloser Zahlungen in Deutschland. Weltweit wird auf den Paypass paywave Standard gesetzt. Ich kann so eine Denkweise 0 verstehen. Verstehe sowieso nicht Wie das gehen soll ?

Bis 20 girogo von 20-25 einstecken und ab 25 dann girocard kontaktlos ?!

Zwischen Girogo und paywave/paypass ist der feine Unterschied die Gebühren die der Händler bezahlen muss. Da fährt er mit girogo deutlich günstiger und hat auch noch sein Geld schneller auf dem Konto.

Und von Blockade kann man auch nicht sprechen. Girogo fordert doch sogar die Akzeptanz von den kontaktlos Verfahren. Viele Sparkassen haben nur wegen girogo ihre Händler letztes Jahr mit entsprechenden Terminals ausgestattet.

Komischerweise steigen Haendler schon wieder aus.

Selbst Österreich das auch als Bargeldland gilt ist dadurch dass die Banken dort echte Maestro Karten benutzen schon viel weiter. Dort haben schon so gut wie alle Karten Paypass und es erfolgt mittlerweile schon jede 10. Kartentransaktion kontaktlos!

Girogo als kontaktlose Variante der Geldkarte ist ein Marketingflop.

Die Region Hannover war ja mal Pilotgebiet mit riesen Trara in der Passerelle im Hauptbahnhof. Als ich nach einer Hannover Messe da mal vorbeischauen wollte war der Laden unten schon leergeräumt. Am Auskunftstresen in der Haupthalle war nur bekannt , dass da irgendwelche Faxen gemacht wurden , inhaltlich null Resonanz.

Es fehlte an praktischen Engagement der deutschen Kreditwirtschaft. Es gibt z.B. kaum kontoungebundene Varianten (WhiteCards) und die Möglichkeit diese auch flexibel nutzen zu können. Leider gab es von der Bafin auch restriktive Vorgaben (inzwischen wohl gelockert) , die die Ausgabe auf „Pilotanwendungen“ beschränkte. Meine Vorstellung von Bargeldersatz ist eigentlich eine oder mehrere solche Whitecards als Geldschein mit flexibler Wertstellung der dann auch mit den Guthaben als Zahlungsmittel weitergegeben werden kann . Gegenwärtig oder in naher Zukunft sollte es auch möglich sein auf der Karte ein EPD Display mit der aktuellen Wertstellung unterzubringen. Da hätte man dann auch „Geldscheine“ mit krummen Werten wie z.B. € 63,70 oder € 127,13.

Ein Vorteil der Geldkarte/GiroGo wird meist nicht erwähnt. Die Zahlung und Abrechnung des Händlers als auch Kunden offline möglich. Wie bei Bargeld eben. Deshalb ist es auch möglich einen Zigarettenautomaten/Fahrkartenautomaten irgendwo in der Pampa hinzustellen ohne dass da irgendein Netz ist.

Ich fand Geldkarte gut. Sie hat sich leider nicht durchgesetzt.

Giro-Pay war auch ein schönes Beispiel. Der ehemalige Geschäftsführer hat hier doch 1-2 mal einen Artikel verfasst.

google: site:t3n.de/news/ Bajorat

QR-Labels auf Rechnungen damit man Handwerker (oder seine GEZ-Gebühr oder KFZ-Steuer…) schneller bezahlt gibts bis heute nicht…

Oder das man im Onlinebanking die Ausgaben gleich dem Finanzamt mitteilen kann. Belege kopieren müssen ist ja wichtiger…

Onlinebanking könnte 10mal schneller gehen.

Ich habe Geldkarte gerne benutzt um Bahn-Tickets zu bezahlen.

Denn du verwechselst damals als es nur Kleingeld gab mit heute wo wischen geht. Wischen geht aber erst seit vielleicht einem Jahr. Meine Anfrage hier, mal herauszufinden wieso die meisten Discounter usw. innerhalb eines Jahres auf Wisch-Fähige und/oder NFC-Fähige Bezahlsysteme umgestellt haben, war nicht so spannend um beantwortet zu werden…

Die payback-karte wischt/winkt(! also Daumenbreit Höchst-Nähe) man über den Reader als !self-service! und die ist vielleicht schon fast 10 Jahre alt. Bei Rewe glaube ich habe ich sowas jetzt auch gesehen.

Aldi hat lange mit EC-Karten gewartet. NFC machen sie jetzt wohl.

Also wieso „alle“ auf einen Schlag relativ zeitnah ? Was sagt der investigative Journalismus oder der Zentrale Kredit-Ausschuss (oder wie die jetzt heissen falls die den Namen verändert haben sollten) ?

Bei EC-Karten-Zahlung hat der Händler doch die Konto-Nummer…

Fotografieren wird immer beim Geldabheben gemacht. Bei Kreditkartenzahlungen oder wenn man ein AmazonPaket entgegennimmt ginge das auch schon ewig und 50-Euro-Handies beweisen wie billig brauchbare Bildsensoren sein können. Ist wohl nicht so wichtig. Per EMail nachzufragen ob ich eine Waschmaschine ins Ausland geliefert haben will ist wohl auch nicht nötig. Ich will sogar das ich mich am Flughafen abmelden/anmelden muss um auf die aktuelle Einsatz-Region „fixiert“ zu sein und alle anderen Transaktionen als höchstwahrscheinlich unzulässig eingestuft werden. Ist wohl nicht so wichtig… Bezahlen ja die kleinen Kunden mit ihren Gebühren…

Das ist also nur ein kleines Problem von vielen. Die Baustellen beim Fintech, Geldgeschäften, Onlinebanking usw. sind so viele, das man sich die baldige Übernahme wünscht. Aber dafür gibts Boni und Hierarchien! mit schönen Pensions-Ansprüchen usw. Wo Banken durch Automaten (Ein/Auszahlungen, Überweisungen, Investments,…) vom Finanzamt ersetzt werden, habe ich nichts dagegen. oft ja auch nur um den QR-Code reinzuhalten und zu bestätigen das man Verwandten im Ausland die Waschmaschine per Kreditkarte bezahlen will oder in New York ist und überall sonstwo die Kreditkarte nicht eingesetzt wird…

Der durchschnittliche Supermarkt-Einkauf waren 14 Euro oder 14 DM. So gesehen passt das mit den 25 Euro usw. wohl ganz gut und Geldkarte war m.E. nicht so sinnlos wie man denkt.

So wie der Apple Newton war es der nicht so erfolgreiche Vorgänger…

was sagt der Investigative? Warum machen alle mit?

Weil das Bargeld weg muß, damit endlich Negativzinsen verhängt werden können, ohne daß Ihr die Möglichkeit habt, das Geld einfach unter’s Kopfkissen zu legen …

….

Mein Geldkarten-Chip auf der EC-Karte verreckte, weigerte sich die letzten sechs DM auszuspucken und mein Bankberater bei der Volksbank zuckte hilflos mit den Achseln.

….

Uninformiert war der Bankberater:

Die 6 DM waren durchaus noch da und die Gutschrift erfolgt dann mit Rückgabe der ChipKarte oder wenn die Karte komplett weg ist (geklaut,verbrannt,im tiefen Wasser), nach Ablauf der Gültigkeitsdauer und einer Karenzzeit.

Die Summe der Geldkartenguthaben eines Instituts wird übrigens monatlich gegenüber der Finanzaufsicht bilanziert. Es wäre interessant welche Werte aus inaktiven Karten da noch schlummern.

Ich finde es immer beachtlich, wie sich ganz schnell sog. Experten finden, die über Dinge fachsimpeln, die sie nicht mal im Ansatz verstehen*kopfschüttel*

Daher auch nur ein paar Infos zum Nachdenken:

– Problem Vorladen der Karte: Wird ganz einfach gelöst, in dem fast alle Karten die Möglichkeit haben werden, sich automatisch bis 25 Euro aufladen zu können, falls kein oder zu wenig Guthaben vorhanden ist

– Problem Kosten für den Händler: Zukünftig kostet die Micropayment-Zahlung den Händler auf Bankenseite (sog. Händlerentgelte) bei Zahlung bis 4,99 Euro gar nichts!!

– Problem von Auftauchen von Einzelbuchugen auf dem Händlerkonto, welche 0,05 Euro bis 0,50 Euro (je nach Institut) ist mit dem prepaid-offline System girogo überhaupt nicht vorhanden. Bin gespannt, wie das mit girocard Kontaktlos gelöst wird.

Den Rest spare ich mir….sonst kann ich keine Lustige Beiträge mehr lesen;-)

P.S. Einen muss ich noch loswerden. Eine Karte mit NFC-Chip kann mehrere Kontaktlos-Verfahren haben. Klingt zwar komisch, ist aber so! (In Gedenken an Peter Lustig).

Zum automatischen nachladen bei girogo:

Warum wurde das nur vorgesehen beim Einsatz am Händlerterminal und nicht auch als Option am Geldautomaten meines Vertrauens ? Das sollte doch eigentlich die „Vertrauenswürdigste“ Stelle dafür sein.

Vergiß aufladen, macht keiner, ist unpraktisch, braucht keiner. Siehe Pay.

Lieber Jochen Fuchs,

mal wieder sehr schön und treffend geschrieben. Danke dafür :-)

@Genauso Ahnunglos wie alle:

Wir kaufen täglich im Supermarkt ein, haben ein Smartphone und sind an bequemen Lösungen interessiert. Die Beiträge sind also oft besser als wenn überregionale Zeitungen von Steuer-Erklärungen schreiben und man stark vermutet das die Autoren noch nie selber eine Erklärung gemacht haben.

Und wenn nur Du es weisst und Deine Bank Zillionen in den Sand setzt, bezahlen das alle und am Ende siegt der schlauere mit weniger Fehlern und kauft in der baldigen Rezession den halben Markt aus der Portokasse auf weil dann die Politiker entweder Zilliarden Steuergelder für Bankenrettung ausgeben oder das beispielsweise chinesische Angebot annehmen müssen. Früher wären auch noch Erdölstaaten in Frage gekommen aber deren Einnahmen stagnieren vermutlich dauerhaft dank E-Autos und neuer benzinsparenderer Kraftfahrzeuge. Das sind wohl dauerhaft stagnierende Branchen.

Unwissen oder bald tausendfache Dauer-Arbeitslosigkeit wegen falscher Entscheidungen ist nicht lustig. Das zahlt täglich die Gemeinschaft.

Liegt wahrscheinlich weniger am Sparkassenverband, sondern viel mehr am Sparkassen-Verlag (DSV), der mit all den neu zu produzierenden und zu verteilenden Kontaktlos-Karten sein Geld verdient.

Der SV vertreibt (!) maximal Chip-Lesegeräte, stellt aber weder diese noch Karten her.

Das machen Firmen wie G + D.

„Eine Antwort bin ich schuldig geblieben: In der Einleitung habe ich versprochen, die Geschichte der Geldkarte würde Aufschluss über die Motive der Sparkassen geben. Wieso setzt diese Genossenschaft immer noch auf ein offensichtlich erfolgloses Verfahren?“

Sparkassen sind eben gerade keine Genossenschaften!

Sehr aufschlussreicher Artikel. Das erklärt vielleicht auch, warum Sparkassen-Karten im Ausland nicht kontaktlos funktionieren, im Gegensatz zu anderen Banken oder Kreditkarten.