Noch nicht in Deutschland, aber schon getestet: So schlägt sich Apple Pay im Alltag

Um in Deutschland Apple Pay zu nutzen, braucht es noch ein Konto oder eine Kreditkarte aus einem der offiziell unterstützen Länder. Im Moment sind das die USA, Großbritannien, Kanada, Australien und China. Gerüchten zufolge soll Apple Pay aber schon zur kommenden WWDC für 2016 in Frankreich angekündigt werden und auch Spanien steht für dieses Jahr auf der Roadmap.

Wann allerdings Apple Pay nach Deutschland kommen wird, ist weiter offen. Im Moment deutet nichts auf eine unmittelbare Markteinführung hin.

Apple Pay lässt sich sofort nutzen

Das ist schade. Denn verglichen mit anderen mobilen Bezahlverfahren liegt Apple Pay gut in der Hand. Angefangen von der Einrichtung, die keine fünf Minuten in Anspruch nimmt, bis hin zur Nutzung an der Kasse. Apple Pay funktioniert gut und verlangt dem Nutzer keinerlei Expertenwissen ab.

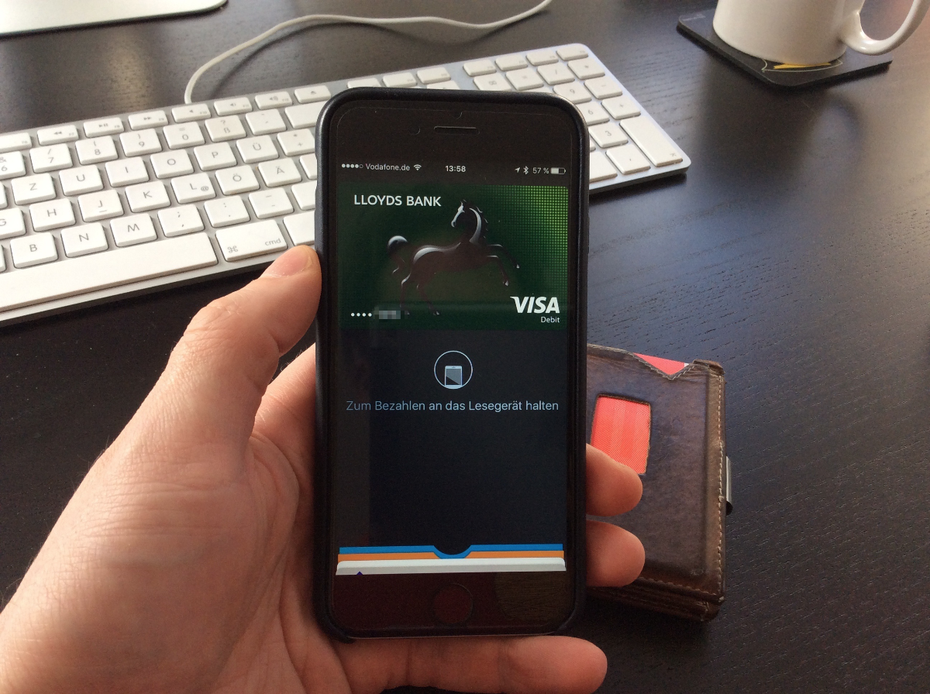

Ich habe ein Konto bei der englischen Lloyds Bank und kann es ohne Probleme zur Wallet hinzufügen. Da Apple Pay Deutschland offiziell nicht unterstützt, muss am iPhone die Region auf UK umgestellt werden. Danach kann in der Wallet das Konto hinterlegt werden. Das geht schnell, in meinem Fall muss ich die Freischaltung telefonisch vornehmen, was der Tatsache geschuldet ist, dass ich aus Deutschland versuche, ein englisches Konto zu hinterlegen. Apple nutzt dazu intern eine Art Ampel-System: Grün bedeutet, die Aktivierung erfolgt online, gelb telefonisch und rot: gar nicht.

Die telefonische Aktivierung kann zumindest bei Lloyds rund um die Uhr erfolgen und es werden nur wenige kontospezifische Fragen wie zum Beispiel der aktuelle Kontostand abgefragt. Danach ist die Karte hinterlegt und kann direkt genutzt werden. Jedes Device (bei Lloyds bis zu neun) muss aktiviert werden – auch die Apple Watch.

Um in UK ein Konto zu eröffnen, braucht es allerdings einen festen Wohnsitz, beziehungsweise eine Adresse in England. Sollte Apple Pay nach Frankreich kommen, wird es etwas einfacher, denn auch ohne Aufenthaltsgenehmigung oder Adressnachweis kann hier ein Konto als Nicht-Anwohner (compte non-résident) eröffnet werden.

Apple Pay setzt auf die bestehenden Kreditkarten des Nutzers auf und funktioniert parallel zur vorhandenen Plasitkkarte und deshalb kein Ersatz zur herkömmlichen Kartenzahlung, sondern Ergänzung. Neben Kreditkarten werden laut Spezifikation auch Debitkarten und theoretisch auch die Girocard unterstützt.

Apple Pay kann sofort genutzt werden. (Foto: Maik Klotz)

Apple Pay funktioniert nicht bei jedem NFC-Terminal.

Die Nutzung von Apple Pay ist, wenn das Terminal darauf vorbereitet ist, einfach. Leider ist es aber nicht so, dass jedes NFC-fähige Terminal in Deutschland automatisch mit Apple Pay kompatibel wäre. In meinen Test gab es immer wieder Terminals, die nicht funktionierten, obwohl kontaktloses Bezahlen grundsätzlich möglich war.

Der Grund liegt in der Konfiguration der Terminals. Sie müssen die sogenannte CDCVM (Consumer Device Cardholder Verification Method) unterstützen. Im EMV-Standard (Europay International, MasterCard und VISA) gibt es unterschiedliche Verifikationsmethoden, die sogenannten CVMs (Cardholder Verification Method). Bei kontaktlosen Zahlungen kommt bei Kleinstbeträgen das sogenannte no-CVM zum Einsatz. Diese Methode ermöglicht es dem Kunden, einfach nur zu tappen, um zu bezahlen. Die Eingabe einer PIN ist erst ab einem Betrag von meistens 30 Euro erforderlich.

Da Apple Pay immer den Fingerabdruck abfragt, kommt CDCVM zum Einsatz. Hier übernimmt das mobile Gerät die Authentifizierung – und nicht das Terminal. Das Betragslimit fällt dafür aber bei Apple Pay weg, da immer authentifiziert wird. Damit das alles in der Praxis funktioniert, müssen die Terminals entsprechend konfiguriert sein und CDCVM unterstützen – und nicht alle tun das im Moment.

So war es beispielsweise nicht möglich, mit Apple Pay bei Aldi oder Lidl zu bezahlen, sehr wohl aber bei McDonald’s, Starbucks und an einigen Aral-Tankstellen. Das Gleiche gilt allerdings auch für Android Pay. Auch dieses Payment-System wird ohne entsprechende Konfiguration an den Terminals nicht funktionieren. Die Wallet-Lösungen, wie sie zum Beispiel von Vodafone oder der Telekom angeboten werden, sind davon ausgenommen. Das liegt daran, dass sich diese Lösungen wie eine Plastikkarte verhalten und ab dem Betragslimit eine PIN erfordern.

Apple Pay: Nicht jedes Karten-Terminal unterstützt Apple Pay heute schon. (Foto: Maik Klotz)

Apple Pay in der Praxis

Apple Pay funktioniert gut. Es reicht aus das iPhone an ein NFC-fähiges Terminal zu halten um zu bezahlen, denn die Wallet, beziehungsweise Apple Pay, startet bei Annäherung an das Terminal automatisch. Zusätzlich lässt sich die Wallet beim gesperrten iPhone mit einem Doppeltap öffnen. Um eine Zahlung final auszuführen, ist immer eine Authentifizierung mit dem Fingerabdruck erforderlich. Damit eine Zahlung nicht aus Versehen legitimiert wird, muss der Finger zwei bis drei Sekunden auf dem Sensor verbleiben – anders als beim regulären Entsperren des iPhones, was ja deutlich schneller geht.

Nach der Authentifizierung mit dem Fingerabdruck ist die Zahlung ausgeführt und es kommt eine Push-Benachrichtung über den gezahlten Betrag. Im Test funktionierte das bei unterstützen Terminals sehr schnell und das iPhone musste nur in die Nähe des Terminal gehalten werden – und nicht wie die kontaktlose Karte an eine bestimmte Stelle. Die Reichweite scheint beim iPhone also etwas größer zu sein. Da eine Zahlung aber immer per Fingerabdruck authentifiziert werden muss, dürfte das Risiko des Missbrauchs trotzdem gering bleiben.

Abgeschlossene Transaktionen können jederzeit in der Wallet eingesehen werden, ansonsten bietet Apple Pay nicht viele Funktionen.

Noch besser funktioniert Apple Pay auf der Apple Watch, da hier beide Hände frei bleiben können, um zu bezahlen. Hier startet die Wallet allerdings nicht automatisch bei Annäherung, sondern muss manuell mit einem Doppelklick auf die Seitentaste gestartet werden. Um mit der Apple Watch zu bezahlen, braucht es beim Bezahlvorgang keine Verbindung zum iPhone und keine zusätzliche Authentifizierung am iPhone.

Verglichen mit andern verfügbaren Bezahlverfahren, hat Apple Pay aus Konsumentensicht einige Vorteile. Der Nutzer muss sich keine besondere App herunterladen, keine Registrierung bei einem externen Anbieter durchführen oder bei einem bestimmten Mobilfunkprovider sein, um mit dem Smartphone zu bezahlen.

Apple Pay auf der Apple Watch. (Foto: Maik Klotz)

Apple Pay’s größte Herausforderung: Deutschland

Es gibt Gründe, warum Mobile Payment in Deutschland nicht in Fahrt kommt. Und es gibt Gründe, dass Apple Pay noch nicht in Deutschland gestartet ist. Ein wichtiger Grund hat gar nichts primär mit Mobile Payment, sondern mit unserer Affinität zu Bargeld zu tun. Bis zur letzten Münze verteidigen wir das Bargeld. Anders ist es nicht zu erklären, dass

- es Händler gibt, die noch immer ein künstliches Limit für Kartenzahlung haben (Star Tankstelle, Köln, „Cafe Ju 52“ am Leipziger Flughafen und viele mehr) …

- es Kassierer gibt, die von kontaktlosem Bezahlen noch nichts gehört haben und die einem die Karte aus der Hand reißen, um sie ins Terminal zu stecken (Aldi Nord, Siegen) …

- Kassierer auf eine Unterschrift bestehen, obwohl man kontaktlos bezahlt hat und es keine Möglichkeit gibt zu unterschreiben, geschweige denn es notwendig ist (LIDL, Siegen) …

- die Umstellung auf NFC stagniert. Seit Jahren hat sich die Zahl von etwa 60.000 NFC-fähigen Terminals in Deutschland nicht maßgeblich geändert. Zwar müssen laut Mastercard und Visa alle neuen Terminals mit NFC ausgestattet sein, die Umrüstung der über 800.000 Terminals ohne NFC wird aber noch einige Zeit in Anspruch nehmen …

- viele Banken nur auf Kundenwunsch kontaktlose Kreditkarten herausgeben und dementsprechend das Thema „Kontaktlos“ bei den Kunden noch gar nicht angekommen ist

Fazit: Apple Pay ist einfach … und funktioniert

Zwar gab es in den letzten Jahren diverse Versuche, den Nutzern Mobile Payment schmackhaft zu machen, die aber scheiterten meist am Kundennutzen, der Infrastruktur oder den Hürden, bis ein Anwender überhaupt in der Lage war, sein Smartphone zum Bezahlen an der Kasse zu nutzen. Apple Pay löst einige dieser Probleme. Da es kein Produkt, sondern ein Feature des iPhones ist, ist der Kundennutzen zweitrangig. Man kann Apple Pay nutzen – oder eben nicht.

Auch bei der Registrierung gibt es keine Hürde. Sie ist einfach und schnell erledigt. Die Nutzung von Apple Pay an der Kasse ist ebenfalls einfach und funktioniert. Das alles spricht für Apple Pay und übrigens auch für Android Pay, das sehr ähnlich gelöst ist. Das Hauptproblem, die Affinität zum Bargeld, kann Apple nicht lösen – zumindest nicht ohne Hilfe der Banken und Händler. Hier braucht es noch mehr Aufklärungsarbeit. Große Discounter tun das zum Teil schon und es liegen Flyer aus, die auf kontaktloses Zahlen und Mobile Payment hinweisen. Besser wäre es aber, die Kassenkräfte mehr zu schulen und – wie bei der Frage nach der Payback-Karte – immer wieder aktiv auf die Bezahlmöglichkeiten hinweisen zu lassen.

Ob Apple Pay 2016 nach Deutschland kommt, ist unklar – auch wenn es zwischenzeitlich mal so aussah. Wenn es aber kommt, wird es das mobile Bezahlverfahren sein, das nicht den Anspruch hat, ein Produkt zu sein – und trotzdem besser ist als alle bisher verfügbaren Lösungen.

Bitte beachte unsere Community-Richtlinien

Wir freuen uns über kontroverse Diskussionen, die gerne auch mal hitzig geführt werden dürfen. Beleidigende, grob anstößige, rassistische und strafrechtlich relevante Äußerungen und Beiträge tolerieren wir nicht. Bitte achte darauf, dass du keine Texte veröffentlichst, für die du keine ausdrückliche Erlaubnis des Urhebers hast. Ebenfalls nicht erlaubt ist der Missbrauch der Webangebote unter t3n.de als Werbeplattform. Die Nennung von Produktnamen, Herstellern, Dienstleistern und Websites ist nur dann zulässig, wenn damit nicht vorrangig der Zweck der Werbung verfolgt wird. Wir behalten uns vor, Beiträge, die diese Regeln verletzen, zu löschen und Accounts zeitweilig oder auf Dauer zu sperren.

Trotz all dieser notwendigen Regeln: Diskutiere kontrovers, sage anderen deine Meinung, trage mit weiterführenden Informationen zum Wissensaustausch bei, aber bleibe dabei fair und respektiere die Meinung anderer. Wir wünschen Dir viel Spaß mit den Webangeboten von t3n und freuen uns auf spannende Beiträge.

Dein t3n-Team

Bekommt man bei ApplePay eigentlich, wie z.B. bei der netto-App, die Möglichkeit einen digitalen Kaufbeleg zu bekommen?

Das wäre mir fast wichtiger als kontaktloses bezahlen und die Vorstufe zu Apps die mir irgendwann anhand meiner Kaufgewohnheiten sagen wo ich für bestimme Artikel Zuviel Geld ausgebe.

Das geht nicht. Schon wegen Datenschutz auf den man bei der Netto App ja verzichtet.

Hallo Maik, das CVM Limit also der Betrag ab dem eine PIN eingegeben wird pro Land definiert. In Deutschland, den Niederlanden und Italien liegt es beispielsweise bei 25 €. In Frankreich und Spanien bei 20 €. Ich wüsste aber kein Land das eine 30 € Grenze. In UK sind es 30 Pfund. Der Hinweis, dass es in Frankreich möglich ist ein Konto ohne Wohnsitz zu eröffnen ist interessant. Vor allem wenn man dann eine Kreditkarte hat bei der man nicht erst Euro in Pfund oder Dollar wechselt um anschließend wieder mit Euro zu bezahlen.

VG

Rudolf

Korrekt – es sollte 30 GBP sein. Und die Währungsumrechnung von Euro nach Pfund tut weh und macht einen regelm. Einsatz fast unmöglich ;-)

Das Limit ist aber nicht erforderlich – das soll die Aussage sein. Bei CDCVM kann besagtes Limit gänzlich wegfallen. In Spanien ein Konto zu eröffnen geht auch, ist nur ungleich schwerer, da braucht man einen Schwung voll Formulare. FR sollte gehen (sofern man der Sprache mächtig ist)

Bei Aldi gibts insbesonders in NRW viele wo Aldi NORD UND Aldi Süd vertreten sind. Im Prinzip muss man es also im Namen erwähnen.

Die Religions-Polizei und Fremden-Hasser schauen sicher gerne wer sich Schwangerschafts-Tests oder Verhütungs-Mittel besorgt oder vermeintliche Luxus-Produkte welche man sich vom Tages-Satz eigentlich nicht leisten kann.

Es gibt Dinge wo Bargeld vielleicht immer rulen wird: Auto-Kauf läuft auch bei Händlern Geld gegen Auto. Die Diplom-Software-Industrie ist wohl nicht so vertrauens-würdig und keiner will sein Geld zurückgebucht bekommen…

Auch laut ct vor Jahren bei PC-Händlern am Großmarkt wird Bar bezahlt. Keine offenen Rechnungen usw.

Irgendwo steht „Fingerabdruck“. Was ist mit der iWatch ? Kann man das Handy im Auto liegen lassen oder damit an der Tankstelle bezahlen und dem Enkel die iWatch geben um gleichzeitig im Supermarkt was zu holen ?

Oder muss man am Handy den Fingerabdruck drücken ?

Zeigt Wallet den echten Betrag auf dem Display an oder gilt Liar-View also eine Kasse die $1 anzeigt und in wirklichkeit $100 abbucht ?

Auch iPad-Rentner und iPhone-Hausfrauen sind vielleicht interessiert. Die haben Wallet bisher nicht benutzt.

Danke für den Bericht. Bei vielen Leistungs-Qualitäts-Artikeln über Steuern merkt man das die noch nie selber mit Elster eine Erklärung gemacht haben.

Die Terminals sollen also umgerüstet werden. Frag doch das Finanzamt wie die Abschreibungs-Fristen sind. Alle Vertreter von HP, Dell, M$,… wissen haargenau wie viele zig/hunderttausende PCs in Versicherungen Verwaltungen Supermarkt-Büros Ministerien Banken Verwaltungen … herumstehen und wann die Abschreibung fällig ist und alle tausendfach neu gekauft wird. Tim Cook verzichtet ja leider darauf, Wintel mit den BigPads vom Markt zu drängen und dem Wintel-Kostentum (M$ macht das Geld mit den Firmenkunden!) .

Als Reporter darf man nachfragen. Man sieht also von wem die Geräte sind und fragt beim Finanzamt die Abschreibungs-Fristen und weiss wie schnell die Umstellung ist. Da man die Hersteller-Namen kennt, lässt man sich schriftlich und öffentlich bestätigen das diese Terminals auf IPay umstellbar sind und die Discounter sind am Zuge ein Update einzuspielen…

Wer in Österreich oder anderen guten Ländern sitzt wo man sowas darf, könnte bitte eine Site programmieren wo man Fragen der Presse vorschlagen kann und echte investigativ-Reporter stellen diese Fragen dann schriftlich und die Antworten werden veröffentlicht und führen dann zum Rücktritt oder Update usw…

Sogar Walmart mit big-Data-Supercentern um welche sie von kleinen Informatikern beneidet wurden haben hunderte Shops geschlossen:

https://t3n.de/news/

Der Einzelhandel wird von Online bedroht. Die Armut der Restaurants sieht man oft im TV bei den Restaurant-Rettungs-Shows usw.

Von daher sind künstliche Mindest-Limits selbstverständlich und z.b. bei Diskotheken usw. auch nicht ungewöhnlich. Wo man keinen Mindestverzehr-Betrag vorschreiben will, kann aufgrund der Nebenkosten . Gute Rot-grüne Gesetzgebung hätte vorgegeben, das der Verursacher (also der kleine Kunde) alle variablen Kosten aus eigener Tasche bezahlen muss. Dann würden die Käufer sehen wie viel die Kreditkartenfirmen im Hintergrund seit Jahrzehnten verdienen.

Wenn Du willst, das es sich durchsetzt frag Dich mal auf welcher Seite du stehst:

Gazpacho (lecker, würzig) aus Gemüse usw. oder Smoothie mit Fett, Obst, Zucker und Sahne. Tofu-Veganes-Mittag-Essen oder fettiges Steak, Smoothies, Bier und Donuts im eigenen Speck-Mantel.

Jeder der kann leistet sich ein Iphone. Die Armut der Menschheit erkennst Du also an der Zahl derjenigen welche sich leider keines leisten können.

Geld basiert auf Vertrauen. Wenn das iphone geklaut wird hat man den Kassenbon in WiFi-Freien Diktaturen nicht mehr.

Die Kartenfirmen sind seit Jahrzehnten im Hintergrund und verdienen die Gebühren. Alles davon ist Startup und muss die Gebühren abdrücken.

Bei fast jedem Payment-Startup ist das recht ähnlich:

https://t3n.de/news/weihnachtsgeschaeft-e-commerce-onlinehaendler-tipps-669944/

“ Transaktionsgebühr: 0,9 Prozent + 25 Cent „. Das Geld landet bei den Kreditkarten-Firmen. Supermärkte haben wenn sie so gut wie Aldi sind, 5% Umsatz-Rendite. Macht 5 Euro Umsatz nur um die 25 Cent an die Kreditkarten-Firmen zu bezahlen und dann fehlt noch Kassenbon usw. Ich glaube der Durchschnitt beim Supermarkt waren 14 DM oder 14 Euro.

Push und Pull-Prinzip. Jeder will ein iPhone. Wieso will keiner per Winken bezahlen ? Na also.

Payback bei dm geht auch mit selber-winken über das Gerät, Davon lernt jeder schnell wie einfach das geht.

In Ländern ohne Abmahnungen hätte ich längst Listen von z.b. „Bezahl-mit-Payback“-Shops oder Bezahl mit iPay usw. auf Openstreetmap eingetragen.

Jeder Briefkasten ist vielleicht besser in der Post-App findbar als Wallet-Fähige Dienste in der Umgebung. Das können E-Book-Download-Points hinter dem Weltbild- oder Hugendubel-Schaufenster sein oder Download/Phone/…-Guthaben hinter dem Aldi/Lidl/…-Glasfenster um 24×7-Guthabenkarten wie iTunes, Amazon, google-Playstore usw. nachzuladen oder halt physische Waren zu bezahlen.

Aber ständig liest man von den Dingen aber wenn man mal am Handy guckt hat man oft keine geographische Liste und auch sonst keine Möglichkeit, iPay-Punkte zu finden damit sich das durchsetzt.

Ähnliche Klagen darf ich mir vermutlich in 1-2 Jahren anhören wenn es keine Loader-Points für den frisch gekauften Tesla-3 gibt weil die Presse heute schon nicht interessiert war, die Discounter per trivialer Gesetzgebung zum breitflächigen Ausbau zu bringen und stattdessen in Berlin Loader-Stations näher liegen als Döner-Shops aber 3 km vor der stadtgrenze der nächste Loaderpoint in Hamburg oder München liegt obwohl die DiscounterParkplätze genug Platz dafür hätten und immer Wege suchen, abshreibung-optimiert zu investieren und der schlaue Staat dafür sorgt das ÜBERALL ausgebaut wird und nicht nur in Berlin.

Wenn Du willst das es genutzt wird, mach es besser als was aktuell angeboten wird…

Erkenn die Strukturen. Wieso also hat Square so viele Kunden ? Wieso machen die keine Verträge mit den Kreditkartenfirmen direkt ? na also.

Und auch im tollen Ursprungs-Land von ApplePay wurden die Reader umgeswitched:

http://www.golem.de/news/machtkampf-mobiler-bezahlsysteme-einzelhaendler-schliessen-apple-pay-gezielt-aus-1410-110100.html

Ein guter Verbraucherschutz sorgt dafür das alles gleichberechtigt läuft.

Die Leute trauen Software nicht. Erinner doch an die 10 größten Groß-IT-Erfolge von Deutschland. Und in dem Zusammenhang die 10 größten Bau-Projekt-Erfolge von Deutschland. Da ist Bargeld in der Tasche doch angenehmer und Wink-Payment nice to have aber nur ein Addon welches langsam in die gängige Nutzung hereinwachsen muss damit man seltener zum Geldautomaten oder Postbank-Filiale muss. Die Leute lernen schnell wie schnell das Winken mit der Payback-Karte am dm-Drogeriemarkt geht. Mach was draus.

Ein Döner hier hat den Info-Plastik-Tafel (DIn-A4) zu Visa-Wireless an der Kasse liegen. Info-Texte die nicht aus der PR-Abteilung kommen würden vielleicht auch informieren. Wer am besten erklärt wie man mit EC-Karte bezahlt, ist vielleicht gut genug für einen brauchbaren (Hausfrauen, Rentner,…) Text für Wireless-Payment.

Das mit der Ampel hätte vorher kommen können. Der Text begann ja chronologisch mit der Anmeldung. Bei Krimis will man wissen wie es dazu kam das die Leiche gefunden wurde. Aber hier ist sowas stilistisch nicht so interessant. Auch gerne wird der Preis von Handies erst am Ende genannt obwohl man die Info als erstes will um es besser mit gleich/höher/niedriger-preisigen Modellen während des Textes vergleichen zu können. Dieses optimierbare Verhalten muss man ja nicht imitieren nur weil die anderen es auch so machen weil sie die PR/Agentur-Meldungen copy-pasten oft wohl ohne selber viel mitzudenken.

Welche iPhone-Modelle gehen sollte man vielleicht dranschreiben. Die Leute wissen vermutlich ob sie Fingerabdruck-Sensor haben. Modell-Nummer oder iOS-Version hingegen nicht so sehr:

https://t3n.de/news/eltern-computerprobleme-667318/