Bezahlen in 2 Sekunden: Wie Apple, Samsung und Co. Schwung ins Mobile Payment bringen

Mobile Payment (Foto: Onfokus / iStock)

Es könnte so schön sein: Smartphone zücken, Piep abwarten, Zahlung bestätigen – und schon kann man die Kinokarte, den Wocheneinkauf oder die Benzinquittung mitnehmen. „In Zukunft wird die Mobile Wallet die Geldbörse komplett ersetzen“, behauptet BITKOM-Hauptgeschäftsführer Dr. Bernhard Rohleder. Eine gewagte These angesichts der geringen Begeisterung in Deutschland für mobiles Bezahlen.

Gerade mal rund ein Drittel aller deutschen Smartphone-Nutzer wollen Rechnungen per Handy begleichen, sagen Umfragen des Branchenverbandes BITKOM und des Marktforschungsinstituts Fittkau und Maaß. Dennoch sehen fünfzig Prozent der Händler das Zahlen per Near Field Communication (NFC) als den technologischen Nachfolger des Bargelds, in erster Linie in Form kontaktloser Kartenzahlung und App-Payments. Das hat eine Umfrage von SIX Payment Services im Februar 2015 ergeben.

Die neue Ausgabe des t3n Magazin erscheint am 26. August im Handel.

Apple Pay: Erfolg in den USA und UK

Wie so oft ruht die Hoffnung auf Apple. Apple Pay startete im Oktober 2014 mit 200.000 Akzeptanzstellen in den USA sowie bei In-App-Käufen – etwa in den Apps von Best Buy, Delta Air Lines, Dunkin’ Donuts oder Kickstarter. In den USA arbeitet Apple mit den Kreditkarten-Unternehmen Visa, American Express und MasterCard sowie einigen lokalen Banken zusammen. Seit Juli 2015 erfreut Apple Pay nun auch britische Kunden.

Dabei autorisiert ein einmaliger, individueller und dynamischer Sicherheitscode jede Überweisung. Der Konzern versichert, weder Nummern der Kredit- noch die der Bankkarte auf seinen Servern zu speichern. Stattdessen wird eine individuelle Geräte-Kontonummer erstellt, verschlüsselt und in einem sogenannten „Sicheren Element“ auf dem Gerät gespeichert, das notwendig ist, um Apple Pay nutzen zu können.

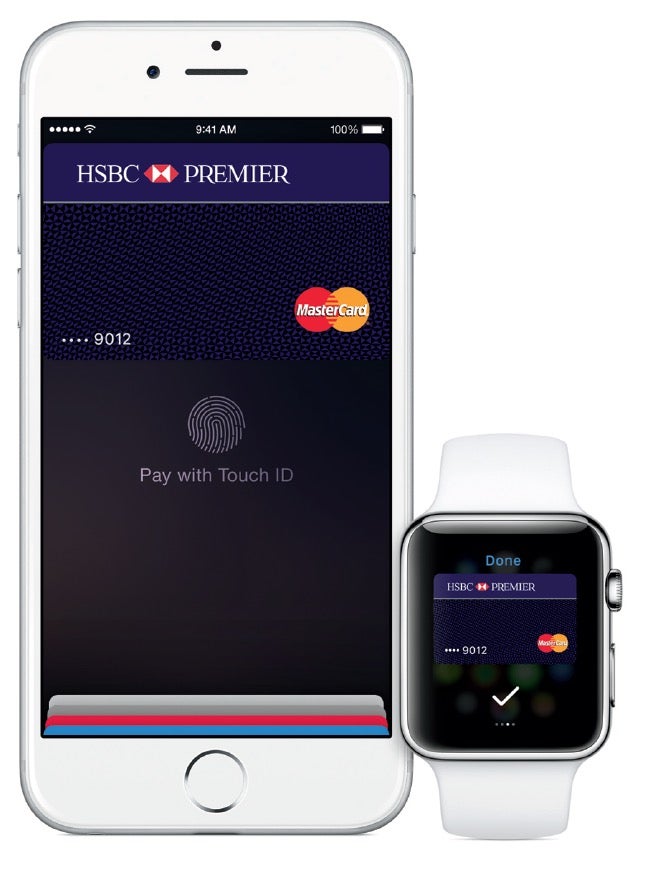

Bislang nur in den USA und Großbritannien verfügbar: Apple Pay ermöglicht mobiles Bezahlen via iPhone 6, iPhone 6 Plus und Apple Watch. (Screenshot: apple.com)

Das „Sichere Element“ gibt es aber erst auf den Gerätegenerationen iPhone 6, iPhone 6 Plus und Apple Watch, was die Zahl potenzieller Apple-Pay-Kunden erheblich minimiert. Dennoch feiert Apple in den USA Erfolge: Die Kunden der Supermarktkette Whole Foods zahlten binnen drei Wochen rund 150.000 Mal mit Apple Pay. McDonald’s kassiert laut Handelsblatt jede zweite mobile Zahlung über Apple Pay. Noch attraktiver soll Apple Pay mit iOS 9 sein: Dann unterstützt das mobile Zahlungssystem auch Bonusprogramme sowie Kundenkredit- oder -bankkarten in den USA.

Für Deutschland dürften die Prognosen nicht so rosig sein. Apple hält hierzulande einen deutlich niedrigeren Anteil am Smartphone-Markt. Außerdem sind Kreditkarten – das Kernelement von Apple Pay – deutlich weniger verbreitet. Gerade mal jeder dritte Deutsche besitzt in Deutschland eine Kreditkarte.

Samsung Pay: Beta-Test in Südkorea

Auch Samsung ist nicht untätig. Mit dem Galaxy S6 will der Konzern seinen Konkurrent Apple einholen und setzt dabei – anders als bisherige Lösungen – nicht nur auf NFC, sondern auch auf Magnetstreifen. Dazu hat Samsung im Februar das Mobile Wallet LoopPay gekauft und in Samsung Pay verwandelt. Bezahlen können Nutzer per Fingerabdruck. Die entsprechende Hardware ist im Galaxy S6 und im S6 edge schon integriert.

Im Namen der Sicherheit arbeitet Samsung bei jeder Zahlung mit einem Token, der nur einmal gültig ist. Die Kartennummer überträgt auch Samsung Pay nicht. In Südkorea testen gerade 1.000 registrierte Nutzer im Rahmen eines geschlossenen Betatests das mobile Bezahlsystem. Dazu hat Samsung Visa, Mastercard und acht lokale Kreditkartenanbieter ins Boot geholt. Laut einem Bericht von BusinessKorea gibt es jedoch noch Probleme bei der Verifizierung der Fingerabdrücke. Vor allem alte Kartengeräte sollen zudem noch nicht immer zuverlässig mit der Magnetic Secure Transmission (MST) zusammenarbeiten.

Doch das sind Kinderkrankheiten, die Samsung früher oder später überwinden wird. Ein größeres Problem könnte Samsungs sinkender Marktanteil im weltweiten Mobiltelefonmarkt werden. Seit Jahren zeichnet sich der Abwärtstrend ab: Laut dem Statistik-Dienstleister Statista sank die Verbreitung von Samsung-Smartphones von 32,5 Prozent (2013) auf derzeit 21,7 Prozent.

Android Pay: Newcomer 2015

Google experimentiert bereits seit 2006 mit alternativen Zahlungsformen – anfangs noch unter dem Namen Checkout und Google Wallet – bisher jedoch ohne großen Erfolg. Nun soll mit Android Pay ein mobiles Bezahlsystem die Tür für große Gewinne im Payment-Sektor öffnen. Wie bei Apple Pay sollen Verbraucher damit in Geschäften und in Apps per Smartphone zahlen können. Darüber hinaus können Banken Android Pay als technische Basis nutzen.

Android Pay setzt auf die Nahfunktechnik NFC, um eine Verbindung zwischen Smartphone und Kassensystem herzustellen. Das System soll noch diesen Sommer in den USA starten. Mit dabei sind rund 700.000 Restaurants und Geschäfte – darunter Filialen von Best Buy, GameStop, McDonalds, Staples, Subway und Toys’R’us. Außerdem steht der Bezahldienst Nutzern unter anderem in Apps von Etsy, Groupon oder Uber zur Verfügung. Als Finanzpartner sind Mastercard, Visa, Discover und American Express dabei.

Wenn es Google gelingt, eine anwenderfreundliche Lösung zu präsentieren, könnte der Konzern ein Big Player im Mobile-Payment-Markt werden. Schließlich laufen mehr als drei Viertel aller Smartphones weltweit mit Googles mobilem Betriebssystem Android.

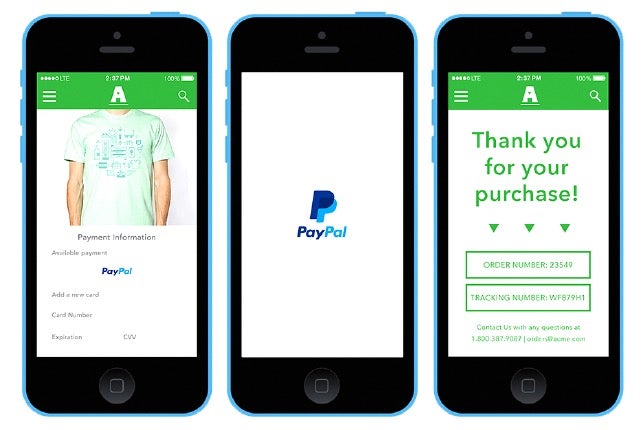

Paypal bringt über zehn Jahre Erfahrung mit Online-Bezahlsystemen mit und investiert ordentlich in mobile Payment-Systeme. Etwa in die In-App-Payment-Lösung Paypal One Touch, die auf der Technik von Braintree basiert. (Screenshot: braintreepayments.com)

Paypal: Alter Hase

Während Google, Samsung und Apple noch erste Schritte machen, rechnet Paypal bereits seit elf Jahren mobil ab. Das Unternehmen hat sich zu einem Online-Zahlungsanbieter entwickelt, der weltweit Vertrauen genießt – bei Händlern und Verbrauchern. Letztes Jahr wickelte er bereits eine Milliarde mobile Zahlungen ab. Das mobile Zahlungsvolumen lag bei 46 Milliarden US-Dollar – einem Wachstum in Höhe von 68 Prozent im Vergleich zum Vorjahr. Damit liefen im vergangenen Jahr zwölf Prozent aller mobilen Zahlungen weltweit über Paypal.

Dank eBay hat Paypal jetzt schon eine große Nutzerzahl. Neue Plattformen wie Apple und Android Pay müssen dagegen noch hart an einer ähnlich umfangreichen Nutzerbasis arbeiten – auch wenn Apple mit etwa 800 Millionen iTunes-Konten und Google mit 75 Prozent Marktanteil bei Smartphones eine gute Ausgangsposition haben. Doch noch ist nicht jeder registrierte Nutzer auch Apple- oder Android-Pay-Nutzer.

Mobile Payment per Wearables? Anbieter wie etwa der Payment-Spezialist Wirecard experimentieren bereits damit. (Screenshot: Youtube.com)

„Betrachtet man die weiter stark wachsende Zahl an Mobiltelefonen – es gibt derzeit etwa fünf Milliarden weltweit – so steht fest: Wie Menschen bezahlen, wird sich in den kommenden fünf Jahren mehr verändern als in den letzten 50 Jahren“, meint Arnulf Keese, Geschäftsführer von Paypal Deutschland. Und so baut Paypal seine Zahlungsmöglichkeiten über sein aktuelles Kerngeschäft hinaus aus und akquiriert fleißig.

Mit Zukäufen wie dem Online-Zahlungsanbieter Braintree, dem Wallet-Dienstleister Paydiant oder der internationalen mobilen Plattform Xoom diversifiziert Paypal sein Portfolio. Die Braintree-Technik liefert Paypal-Nutzern seit Ende letzten Jahres Paypal One Touch – eine Lösung für Paypal-In-App-Payment in Android- oder iOS-Apps.

Auch in Onlineshops kann man damit bezahlen, wenn der Shop-Betreiber die Lösung integriert hat. Da überrascht das Ergebnis einer aktuellen Umfrage des Marktforschungsinstituts Ovum nicht, wonach in Zukunft 75 Prozent aller Einzelhändler weltweit mit Paypal zusammenarbeiten wollen. Für Apple und Samsung könnte es sogar interessant sein, eine Partnerschaft mit Paypal einzugehen, um die eigenen Nutzerzahlen wachsen zu lassen.

Mpass: Deutsche Insellösung

In Deutschland tröpfelt Mobile Payment dahin wie die Zinssatzentwicklung. Solange es Apple Pay, Android Pay und Samsung Pay hierzulande nicht gibt, können Smartphone-Nutzer nur per Paypal oder die Netzbetreiber mobil bezahlen. Denn seit 2012 bieten Telekom, Telefonica und Vodafone das mobile Bezahlen per Mpass an.

Hinter dem elektronischen Zahlungsverkehr von Mpass stehen Wirecard und MasterCard mit der Technologie von Maestro PayPass. Mit dem Mpass NFC-Sticker können Kunden mit jedem Handy kontaktlos an der Kasse bezahlen – bislang allerdings nur in den HIT-Supermärkten, allen Star- und Aral-Tankstellen, den Filialen der Restaurantkette Vapiano, bei Douglas, Thalia, Christ, Karstadt, Galeria-Kaufhof, McDonald’s und in O2-Shops.

Auch dass man seit Juli bei Aldi Nord per Mpass zahlen kann, ändert nicht viel daran, dass flächendeckend – eine Grundvoraussetzung für ein erfolgreiches Zahlungsmittel – anders aussieht. Immerhin kann man Kleinbeträge, die man von einem Freund geliehen hat, mobil über die Mpass App zurückzahlen. Dazu braucht man nur die Handynummer des Empfängers, vorausgesetzt, der Empfänger des Geldes ist bei Mpass registriert.

Wearables

Auch Wearables werden auf Mobile Payment getrimmt: Der Payment-Spezialist Wirecard hat mit dem Wirecard Smart Band auf der diesjährigen Digital-Life-Design (DLD) Conference ein Bezahlarmband vorgestellt. Für einen schnellen und kontaktlosen Bezahlvorgang hält der Träger das intelligente Armband an ein NFC-Kassenterminal. Das Display des Wirecard-Wearable und eine App auf dem Smartphone zeigen die Zahlungstransaktion dann in Echtzeit an.

Der Wearable-Anbieter Jawbone integriert Mobile Payment hingegen per NFC-Chip in sein Fitness-Armband Up4. Partner ist American Express. Ob Wearables mehr Komfort beim Bezahlen bringen, müssen die smarten Accessoires aber erst noch beweisen. Solange sie nur der verlängerte Arm des Smartphones sind, wird der Erfolg auf sich warten lassen.

Startups und Peer-to-Peer-Payment

Auch einige Startups versuchen, mit Geldtransfers kleiner Beträge von Handy zu Handy ins Mobile-Payment-Geschäft einzusteigen. Bekannte Namen sind Cringle, Lendstar oder Elopay. Ende 2014 ist Cringle eine Kooperation mit der Deutschen Kreditbank (DKB) eingegangen. Die Comdirect Bank arbeitet mit dem Münchner Unternehmen Lendstar zusammen. Mit beiden Apps können Nutzer Geld verschicken oder verleihen.

Mobiles Peer-to-Peer-Payment – also das Zahlen von Kleinstbeträgen per App, wie etwa mit Lendstar – steckt noch in den Kinderschuhen, ist für die klassischen Banken aber jetzt schon spannend. (SCreenshot: lendstar.io)

Außerdem kann man mit Cringle oder Lendstar auch Peer-to-Peer-Zahlungen (P2P) vornehmen. E-Mail-Adresse oder Handynummer reichen, um das Geld zu verschieben. Und da diese Zahlungsdaten eine wunderbare Datenquelle sind, um Einsicht in das Einkaufsverhalten und die Finanzkraft der Anwender zu bekommen, sind auch Google und Facebook an dem P2P-Payment interessiert.

Während es den etablierten Banken beim Thema Mobile Payment an Fantasie zu mangeln scheint, treten die Startups nur als Vermittler zwischen Kunde und Bank auf. Das bedeutet zwar einerseits, dass sie keine Banklizenzen brauchen. Andererseits sind sie aber auch auf die Zusammenarbeit mit den Banken angewiesen. Das bedeutet im Klartext: Egal wie innovativ die Fintechs auch sind – wenn sie nicht schnell eine kritische Masse erreichen und sich dadurch unersetzlich machen, sind sie schnell wieder vom Parkett gefegt.

Andere Startups entwickeln Apps wie PayCash, Yapital oder paji, mit denen Kunden im Handel per App bezahlen können. Doch auch diese „jungen Wilden“ bieten nur Insellösungen. PayCash nutzen derzeit vor allem Firmen aus der Region Düsseldorf und Nordrhein-Westfalen, wie Cafeterio oder das Studentenwerk Düsseldorf. Paji ist im Raum Wiesbaden und Frankfurt stark.

Der Zahlungsanbieter Yapital, der zur Otto-Group gehört, hat bislang das größte Angebot an Partnern, gilt aber nicht in jedem Supermarkt und an jeder Kinokasse. Es fehlt bislang an Masse und Verbreitung – zumal Deutschland allgemein sicherlich (noch) nicht der fruchtbarste Boden für mobiles Bezahlen ist.

Startschwierigkeiten

Warum Mobile Payment in Deutschland nur schleppend vorankommt, hat sicherlich mehrere Gründe. „Ein flächendeckendes Bezahlsystem wie die ec-Karte gibt es bislang nicht“, nennt Sascha Straub von der Verbraucherzentrale Bayern einen Grund. Außerdem überlegen seiner Erfahrung nach viele Unternehmer, ob sie in die neue Technik investieren sollen, obwohl die Akzeptanz in Deutschland noch gering ist. „Die Deutschen lieben nun mal Bargeld und das Lastschriftverfahren“, meint er.

Das liegt möglicherweise nicht nur an den Kunden selbst. John Alexander Rehman, Head of Marketing und Communication bei PayOne, findet, dass die in Deutschland erhältlichen Lösungen bislang eher kundenunfreundlich sind: „Sie sind kompliziert und basieren oft auf einer Prepaid-Karte, die die Kunden zusätzlich zu ihrer Kreditkarte bestellen müssen. Die Nutzer wünschen sich aber eine Lösung, die sich auf ihre Bedürfnisse und nicht auf das Geschäftsmodell eines Unternehmen fokussiert“, erklärt er.

Mobile Payment muss also wesentlich einfacher werden, wenn es sich auch in Deutschland durchsetzen soll. Dennoch ist sich Sascha Straub sicher, dass sich „Mobile Payment früher oder später durchsetzen wird – der Trend ist nicht aufzuhalten“. Zu bequem ist es seiner Meinung nach, mit dem Smartphone in der Tasche jederzeit und schnell bargeldlos bezahlen zu können.

Doch das hat auch seine Kehrseite: „Eine Zahlung mit dem Smartphone ist nicht mehr anonym,“ so Straub. Entwicklungen wie Apples jüngster Patentantrag könnten hier Öl ins Feuer gießen: Je nachdem, wie viel Geld ein Nutzer auf seinem Mobile-Payment-Konto hat, bekommt er Werbung für unterschiedliche Produkte. Vertrauensaufbau geht anders.

Fazit

Mobile Payment gehört die Zukunft, sofern die Anbieter das Vertrauen der Nutzer gewinnen können. Dazu tragen im Wesentlichen drei Faktoren bei: Erfolgversprechende Lösungen müssen unkompliziert, sicher und so weit verbreitet sein wie die ec-Karte.

Bis die Marktanteile verteilt sind und die Verbraucher entschieden haben, welche Lösungen ihnen am meisten zusagen, wird es sicher noch ein Hauen und Stechen geben. Doch fest steht heute schon, dass die Sieger wohl kaum die klassischen Banken, sondern globale Konzerne wie Apple, Google oder Paypal sind. Offen bleibt die Frage, wann diese Zukunft in Deutschland beginnt.

Wer bis zum 1. September das t3n Magazin abonniert, erhält die Ausgabe 40 und unser t3n-T-Shirt gratis dazu.

Bitte beachte unsere Community-Richtlinien

Wir freuen uns über kontroverse Diskussionen, die gerne auch mal hitzig geführt werden dürfen. Beleidigende, grob anstößige, rassistische und strafrechtlich relevante Äußerungen und Beiträge tolerieren wir nicht. Bitte achte darauf, dass du keine Texte veröffentlichst, für die du keine ausdrückliche Erlaubnis des Urhebers hast. Ebenfalls nicht erlaubt ist der Missbrauch der Webangebote unter t3n.de als Werbeplattform. Die Nennung von Produktnamen, Herstellern, Dienstleistern und Websites ist nur dann zulässig, wenn damit nicht vorrangig der Zweck der Werbung verfolgt wird. Wir behalten uns vor, Beiträge, die diese Regeln verletzen, zu löschen und Accounts zeitweilig oder auf Dauer zu sperren.

Trotz all dieser notwendigen Regeln: Diskutiere kontrovers, sage anderen deine Meinung, trage mit weiterführenden Informationen zum Wissensaustausch bei, aber bleibe dabei fair und respektiere die Meinung anderer. Wir wünschen Dir viel Spaß mit den Webangeboten von t3n und freuen uns auf spannende Beiträge.

Dein t3n-Team

Man muss schauen welcher Dienst sich etablieren kann, bis dahin habe ich lieber Bares und Online Banking.