Beratungsfirma prognostiziert deutsches Banken-Sterben

")

Nur wer als Bank sein Geschäftsmodell updatet, hat eine Chance, am Markt zu bestehen. (Foto: Shutterstock)

Wie gut oder schlecht geht es den etablierten Banken hierzulande eigentlich? Blickt man hinter die Kulissen und vergisst einmal die schicken Werbespots, drängt sich zunehmend der Gedanke auf, dass viele Institute zu kämpfen haben. Mit der brisanten Situation der oft renommierten Geldhäuser haben sich auch die Damen und Herren der Unternehmensberatung Oliver Wyman befasst. Die Bankenlandschaft in Deutschland, schreiben sie im nun erschienenen „Bankenreport Deutschland 2030“, konsolidiere bisher „in einem gemächlichen Tempo“.

Das könne sich jedoch schnell ändern, heißt es weiter: Neue digitale Technologie, aggressive neue Wettbewerber aus dem Banken- und Fintech-Umfeld, anspruchsvollere Kunden und ein ungünstigeres wirtschaftliches Umfeld seien die Gründe dafür.

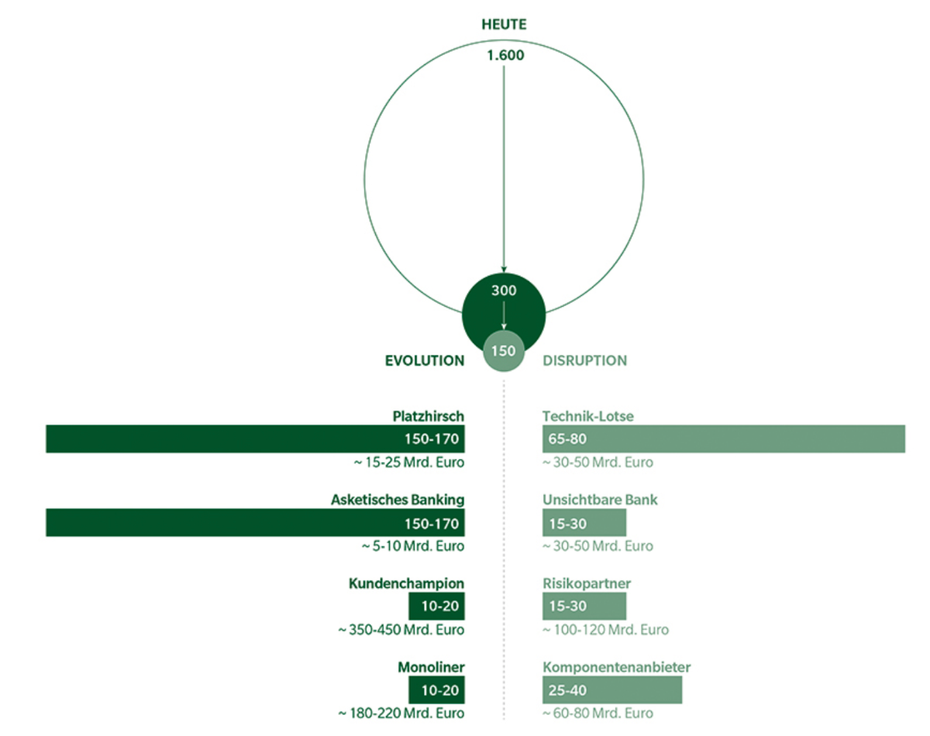

Fest steht: Banken werden weniger

Zwei Szenarien für die zukünftige Bankenlandschaft hat man also entworfen. Je nach Szenario verlaufe die Marktanpassung kontinuierlich oder eben disruptiv. Gemeinsamer Nenner ist die Reduktion auf nur noch 150 bis 300 Banken in Deutschland innerhalb der kommenden zehn bis 15 Jahre.

Anzahl Institute mit durchschnittlicher Bilanzsumme je Institut (in Milliarden Euro). (Grafik: Oliver Wyman)

Zum Vergleich: Derzeit ist der deutsche Markt durchaus fragmentiert, mit rund 1.600 Banken und mehr als 27.000 Filialen. Auch wenn die deutschen Institute mit ihrer großen Kundenbasis und ihrem stabilen Ertragspool die Niedrigzinssituation bisher überraschend gut abfedern, seien sie im internationalen Vergleich „wenig profitabel“, heißt es von Oliver Wyman. Dies werde auch von den Aufsichtsbehörden als Indiz für Überkapazitäten gewertet. Deutsche Banken müssten mit zunehmendem Wettbewerb aus einem „heterogenen Bündel von drei Gruppen“ rechnen: Auslandsbanken, Fintechs und (überwiegend) globalen Technologieunternehmen.

Angriff auf traditionelle Banken

Es handele sich um ein Konglomerat von Angreifern auf traditionelle Anbieter, das die Veränderung des deutschen Bankensystems durch Etablierung neuer Geschäftsmodelle mit besseren Kundenerfahrungen beschleunige. „Banken in Deutschland hatten über die vergangenen Jahre einen bemerkenswert stabilen Ertragspool von 115 Milliarden Euro pro Jahr mit einer großen Kundenbasis. Neue Anbieter am Markt wollen daran teilhaben. Für alle wird der Kuchen nicht mehr reichen“, sagt Thomas Schnarr von Oliver Wyman.

Hinzu komme als Grundmuster die sogenannte Modularisierung im Banking: Traditionell wurden Finanzdienstleistungen von integrierten Instituten über die gesamte Wertschöpfungskette hinweg erbracht. Die Digitalisierung ermögliche nun eine Kombination von Teilleistungen verschiedener Anbieter mit Hilfe von Produktbündlern, den sogenannten Orchestratoren. Kunden decken ihren Bedarf bei diesen Orchestratoren oder Plattformanbietern. Ihre Bindung an einen einzelnen Anbieter ist hingegen schwach.

Nicht alle Banken werden ihr Geschäftsmodell erfolgreich schärfer ausrichten

Wie also wird sich der Bankenmarkt weiter entwickeln? Den mächtigen Trends unserer Zeit werde sich auch der Bankensektor in Deutschland nicht entziehen können, sagt Thomas Schnarr. Konkurrenz innerhalb des Banksektors, mächtige Plattformanbieter von außen und Bankkunden mit höheren Serviceansprüchen würden Banken zunehmend dazu zwingen, ihre Geschäftsmodelle und ihr Angebot schärfer auszurichten. Nicht alle allerdings mit Erfolg, prognostiziert der Experte.

Immer weniger Banken in Deutschland

Die Anzahl der heute noch 1.600 aktiven Banken in Deutschland wird sich nach Einschätzung der Berater zufolge deutlich reduzieren. Sie gehen davon aus, dass es in zehn bis 15 Jahren nur noch 150 bis 300 Banken mit nachhaltig erfolgreichen Geschäftsmodellen in Deutschland geben wird.

Banken müssten sich in zwei Dimensionen entscheiden: Wollen sie Bündler von Produkten und Services sein, also Orchestratoren, oder Zulieferer mehr oder weniger spezialisierter Komponenten? Und: Wollen sie lokal oder überregional tätig sein?

Je nach Geschwindigkeit der Veränderung werden die nachhaltigen Geschäftsmodelle unterschiedlich aussehen, glaubt man bei Oliver Wyman. In einem Evolutionsszenario mit geringer Veränderungsgeschwindigkeit könnten Banken auf ihren bestehenden Stärken aufbauen: Solche mit großer lokaler Verankerung könnten sich etwa zu Platzhirschen entwickeln, die sich stark mit den regionalen Ökosystemen verflechten, während Produktspezialisten als „Monoliner“ der bevorzugte Anbieter für einzelne Dienstleistungen werden könnten.

Steigt die Geschwindigkeit der Veränderungen, so müssen auch die Banken noch stärker reagieren, um ihre Relevanz für Kunden zu behalten: So könnten sie etwa Kunden als eine Art „Lotsen“ durch den „digitalen Dschungel“ führen oder als „unsichtbare Banken“ die Wertschöpfungsketten ihrer Kunden „fast unbemerkt unterstützen”, wie es heißt.

Andere Typen, die Oliver Wyman „Museumsbanken“ nennt, solche mit einem klassischen integrierten Bankmodell, oder Banken des Typs „Telefonzelle im 21. Jahrhundert“, würden ebenso aus dem Markt fallen wie „Zögerer und Zauderer“, die sich nicht für eine klare Ausrichtung entscheiden können.

Innovationsfähigkeit gefordert

Um erfolgreich zu sein, müssen Banken den Oliver-Wyman-Beratern zufolge zwei Schlüsselfähigkeiten weiterentwickeln: ihre kulturelle Flexibilität und ihre Fähigkeit zur Innovation. „Dazu gehört mehr Empathie in der Bank-Kunden-Beziehung, kontinuierliche Mitarbeiterentwicklung und eine nachhaltige Transformation der Mitarbeiterrollen“, sagt Alexander Peitsch von Oliver Wyman.

Daneben sei aber auch die Schaffung eines innovationsfreundlichen Klimas mit aktiver Orchestrierung eines Technologie-Portfolios, das auch Innovationen von Zulieferern integriert, wichtig. Gelinge den deutschen Banken das, könnten sie das „weiterhin bestehende starke Fundament“ nutzen, um nachhaltig erfolgreiche Geschäftsmodelle zu etablieren.

Nutze ich effiziente Software?

1. Haben meine Mitarbeiter mobil Zugriff auf wichtigste Unternehmensdaten wie CRM, ERP und Business-Intelligence?

2. Gibt es ein Software-Tool wie Slack, mit dem die interne Kommunikation effizienter werden kann?

3. Für welche Dinge wird im Unternehmen Microsoft Excel eingesetzt? Gibt es eine bessere Software?

4. Gibt es On-Premise-Lösungen, die in eine Public Cloud ziehen könnten?

(Foto: Rawpixel.com Adobe Stock)1 von 6

„Dafür allerdings werden Banken sich neuen Möglichkeiten öffnen, über das traditionelle monolithische Bankgeschäft hinauswachsen und neue Wege in der Zusammenarbeit mit anderen Marktakteuren – alten wie neuen – wagen müssen“, sagt Peitsch.

Bereits während des Weltwirtschaftsforums in Davos hatte Oliver Wyman in der vergangenen Woche neue Erkenntnisse über die Bankenbranche publiziert, nämlich die nunmehr 21. Ausgabe seines „State of the Financial Services”-Reports. Darin heißt es unter anderem, man habe festgestellt, dass es der Bankenbranche heute, zehn Jahre nach Ausbruch der Finanzkrise, „vergleichsweise gut“ gehe.

Warnung vor Big-Tech-Unternehmen

Gewarnt wurde allerdings einmal mehr vor den sogenannten Big-Tech-Unternehmen wie Google, Amazon oder Alibaba, die „mit einer beachtlichen Bandbreite innovativer Technologien im Gepäck“ in die Welt der Finanzdienstleister vordringen würden. Ihnen sei es gelungen, bedeutend schneller neuen Kundennutzen zu schaffen als den Finanzdienstleistern. „Im vergangenen Jahrzehnt haben die Big Techs nicht nur ihren Gewinn enorm gesteigert und ihre Kundenakzeptanz ausgebaut. Es ist ihnen auch gelungen, die Spielregeln des Wettbewerbs zu verändern”, sagte Finja Carolin Kütz, die Deutschlandchefin von Oliver Wyman.

Produkte stünden nicht mehr im Vordergrund, sondern „aktive Lösungen“. Es gehe, sagte Kütz, weniger um den Vertrieb als um Konzepte zur Lösung zentraler Kundenprobleme bei kontinuierlicher Verbesserung der Kundenzufriedenheit. Entscheidend für Finanzdienstleister werde künftig sein, den Kunden besser zu verstehen und entsprechend seiner Bedürfnisse zu beraten. Bislang hätten sich die etablierten Finanzinstitute nur auf drei Kategorien des Finanzbedarfs konzentriert: Kreditvergabe und -aufnahme, Vermögenssicherung und Vermögensbildung.

Den Beratern von Oliver Wyman zufolge hätten Kunden heute jedoch ganz andere Bedürfnisse, auf die es sich zu fokussieren gelte: Geldtransfer, wie etwa Überweisungen und Zahlungen, Ausgaben-Management und Verbesserung des Einkommens.

Bitte beachte unsere Community-Richtlinien

Wir freuen uns über kontroverse Diskussionen, die gerne auch mal hitzig geführt werden dürfen. Beleidigende, grob anstößige, rassistische und strafrechtlich relevante Äußerungen und Beiträge tolerieren wir nicht. Bitte achte darauf, dass du keine Texte veröffentlichst, für die du keine ausdrückliche Erlaubnis des Urhebers hast. Ebenfalls nicht erlaubt ist der Missbrauch der Webangebote unter t3n.de als Werbeplattform. Die Nennung von Produktnamen, Herstellern, Dienstleistern und Websites ist nur dann zulässig, wenn damit nicht vorrangig der Zweck der Werbung verfolgt wird. Wir behalten uns vor, Beiträge, die diese Regeln verletzen, zu löschen und Accounts zeitweilig oder auf Dauer zu sperren.

Trotz all dieser notwendigen Regeln: Diskutiere kontrovers, sage anderen deine Meinung, trage mit weiterführenden Informationen zum Wissensaustausch bei, aber bleibe dabei fair und respektiere die Meinung anderer. Wir wünschen Dir viel Spaß mit den Webangeboten von t3n und freuen uns auf spannende Beiträge.

Dein t3n-Team