Vom Bargeld zum Smartphone: Aktuelle Payment-Trends im stationären Handel

Aktuell dominieren Banken und ihre Partner bargeldlose Zahlungen am PoS. Dies betrifft sowohl Kunden (Bezahlkarte) als auch Händler (Terminal). Die aktuellen Lösungen erwecken den Eindruck, dass der Smartphone-Hype, das mobile Internet sowie der Trend zu Deals, Rabatten oder Loyalty komplett an den Banken vorbeigegangen ist. Es scheint, als konzentrieren sich die Geldhäuser mit neuen Lösungen vor allem auf die großen Händler oder geschlossene Systeme wie Fußballstadien. In die Nische, abseits der großen Händler, stoßen neuerdings allerdings auch in Deutschland ganz neue Anbieter, die sich nahezu alle an zwei erfolgreichen Vorbildern aus den USA und Schweden orientieren: Square und iZettle.

Der stationäre Handel wird mobil

Die Zielgruppe der neuen Bezahllösungen rekrutiert sich vor allem aus kleinen oder fliegenden

Händlern und Dienstleistern, die heute in der Regel nur Bargeld

akzeptieren. Denkbar sind aber auch Händler, die ihre

bestehenden Lösungen ersetzen. Nach „Vertragsunterzeichnung“ im

Internet erhält der Händler von allen Anbietern die Hardware (kostenlos

oder gegen eine geringe Schutzgebühr) in Form eines Kartenlesers zur

Erweiterung des mobilen Endgeräts sowie eine kostenlose App.

Händler

geben in der App den zu bezahlenden Betrag ein, lesen die Karte des

Kunden über ein kleines Gerät aus und der Kunde autorisiert die Zahlung

in der Regel per Unterschrift auf dem mobilen Gerät des Händlers. Anders

als bei den heutigen Kartenterminals fallen keine laufenden Gebühren

für Miete oder Bereitstellung der Hardware an. Vielmehr fällt lediglich

pro Transaktion eine Gebühr für den Anbieter an – in der Regel ein

kleiner Anteil vom Kaufpreis zuzüglich eines kleinen fixen

Cent-Betrags (Beispiel Streetpay: 2,75 Prozent plus 0,19 Euro pro

Transaktion).

Square mischt US-Anbieter auf

Wie es zusätzlich zur reinen Bezahlung weitergehen kann, zeigt heute

schon Square in den USA. Das vom

Twitter-Gründer Jack Dorsey 2009 gegründete Startup mausert sich in den

USA zu einer ernst zu nehmenden Konkurrenz für die bestehenden

PoS-Anbieter. Inzwischen akzeptieren mehr als zwei Millionen stationäre

Ladengeschäfte Square. Das Unternehmen wickelt mehr als sechs Milliarden

US-Dollar pro Jahr an Transaktionensvolumen ab.

Square vertreibt seine Kartenleser zudem nicht mehr nur über das Web,

sondern auch über einige der größten amerikanischen Outlets wie

Walmart. Durch die weite Verbreitung von Square im Handel hat das

Startup inzwischen weitere Lösungen geschaffen, die sowohl für den

Handel als auch für die Kunden erheblichen Mehrwert bieten. Händler

erhalten zum Beispiel mit dem „Square Register“ einen kompletten

Ersatz der Ladenkasse für ihr iPad, das zudem mit Loyalty und

Rabattangeboten ausgestattet ist.

Kunden die per Square bezahlen wollen, können sich eine

eigene App mit dem Namen „Pay with Square“ installieren. Die App fungiert dabei als vollwertige mobile Geldbörse

(Wallet). Kunden hinterlegen ihre Kreditkartendaten und

können bei Square-Händlern ohne Vorzeigen der Karte kontaktlos von App

zu App bezahlen. Zudem integriert die App Location-Based-Service-,

Loyalty- und Deal-Komponenten.

Neue Anbieter in Deutschland

Auch in Deutschland kommt langsam Bewegung in das Thema Payment am PoS. Zu den neuen Anbietern zählen unter anderem Streetpay [1], Payleven [2] und SumUp [3]. Auch weitere deutsche Unternehmen arbeiten an Lösungen und internationale Player zieht es ebenfalls auf den deutschen Markt. Die neuen Anbieter eint, dass sie alle nicht aus der klassischen Point-of-Sale-Welt kommen. Vielmehr liegt ihr Kerngeschäft im E-Commerce.

Hinter Streetpay aus München steckt beispielsweise das Team des Payment-Service-Providers Masterpayment. Das Unternehmen bietet im E-Commerce schon lange alle Bezahlfunktionen aus einer Hand. Streetpay kann auf diese Erfahrungen zurückgreifen.

Payleven aus Berlin ist hingegen der neueste Spross von Rocket Internet. Die von den Samwer-Brüdern (Alando, Jamba, Zalando etc.) gestartete Beteiligungsgesellschaft ist bekannt für ihre schnelle und intensive Expansion erfolgreicher Business-Ideen in die ganze Welt. Wahrscheinlich bleibt auch Payleven keine reine deutsche Nummer. Dafür spricht unter anderem, dass Payleven gerade eine zweistellige Millionenfinanzierung bekannt geben konnte. Zudem hat der Anbieter die Domain „Payleven“ in vielen Ländern der Welt registriert (unter anderem in Singapur, Malaysia, Indonesien, Vietnam, Philippinen und Hong Kong).

Am ruhigsten ist es bisher um SumUp. Das auch in Berlin beheimatete Startup hat mit Daniel Klein einen Gründer des E-Commerce-Wallets Moneybookers im Team.

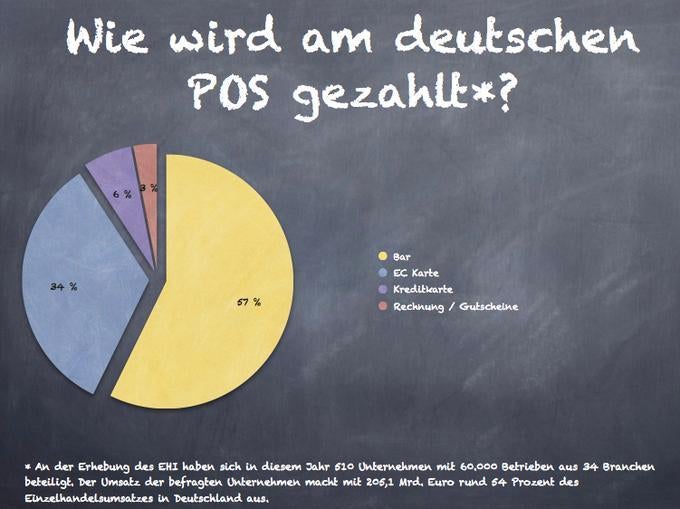

Geringe Kreditkartenverbreitung als Problem

In Deutschland haben mehr als 90 Prozent aller Menschen eine Girocard

ihrer Bank, aber nur etwas mehr als 30 Prozent eine Kreditkarte. Daher

ist das bargeldlose Bezahlen in Deutschland stark geprägt von der

Girocard (früher EC-Karte) und nicht wie in anderen Ländern von

Kreditkarten.

Einer der Gründe für die starke Verbreitung des Girocard-Verfahrens

am deutschen PoS liegt in der gegenüber der Kreditkarten deutlich

günstigeren Gebührenstruktur für Händler. Statt der rund drei Prozent

für Kreditkartenzahlungen, verlangt die Deutsche Kreditwirtschaft nur

0,3 Prozent Disagio vom Handel.

Da das Girocard-Verfahren ein System der Deutschen Kreditwirtschaft

(DK) ist, entscheidet diese auch über alle Partner und alle

Bezahl-Terminals/Kartenleser, die Zahlungen in das geschlossene System

Girocard einbringen dürfen. Als Vorgabe der DK gilt, dass alle Zahlungen

über das Girocard-System mit CHIP (Kartenchip) und PIN autorisiert

werden. Dabei muss der Kunde die PIN zudem in ein für die DK als sicher

geltendes Gerät eingeben.

Dies hat zur Folge, dass bisher aus Sicherheitsgründen noch keiner

der neuen Anbieter am PoS eine Zulassung für das deutsche

Girocard-Verfahren erhalten hat. Die bisherigen Kartenleser werten

entweder nur den Magnetstreifen oder nur den Chip des Kunden aus und nutzen

als Autorisierung die Unterschrift auf dem mobilen Gerät des Händlers.

Dabei verfahren die neuen Anbieter im Grunde genommen wie ein Händler im E-Commerce.

Unter Sicherheitsaspekten wäre eine Lösung denkbar, bei der ein

Kartenleser für das mobile Gerät zusätzlich zum Chipleser mit einem

eigenen PIN-Pad zur sicheren PIN-Eingabe ausgestattet wäre. Man darf

bezweifeln, dass diese Lösung den Kalkulationen der neuen Anbieter stand

hält, da die Kartenleser deutlich teurer sein werden.

Als Alternative nutzen Anbieter das in Deutschland auch sehr bequeme

und weitverbreitete ELV-Verfahren. Die notwendigen Daten für die

Lastschrift lassen sich wie bei Kreditkartendaten von der Girocard

auslesen, um nach der Unterschrift des Kunden eine Lastschrift vom

Kundenkonto abzubuchen. Dieses Vorgehen birgt allerdings das Risiko

für den Händler, dass Kunden ihre Lastschriften zurückziehen können und

sich dieses Risiko auch in Zukunft mit der so genannten

SEPA-Lastschrift, einem einheitlichen europäischen Lastschriftverfahren,

nicht reduzieren wird.

Apple, PayPal und Google stehen in den Startlöchern

Der Trend beim Payment geht generell zu einer Kombination vieler

unterschiedlicher Vorteile. Das hat zuletzt auch Apple mit seiner

Ankündigung von Passbook für iOS 6 noch einmal verdeutlicht – zunächst,

ohne das Payment direkt selber zu integrieren, aber dennoch: 400 Millionen iTunes-Accounts mit einer hinterlegten Kreditkarte ergeben wohl das potenziell

größte mobile Wallet der Welt. In Kombination mit einer möglichen

NFC-Integration im kommenden iPhone könnte Apple mal wieder zum

Game-Changer avancieren.

Auch von anderen globalen Playern sind in den kommenden

Monaten noch einige spannende Ankündigungen zu erwarten. PayPal mit

seiner globalen E-Payment-Expertise, seinem immensen Kundenstamm aus dem E-Commerce, der Ankündigung des Square-Klons „PayPal Here“ in den USA,

den vielen PoS-Kooperationen in den USA und dem Window-Shopping (QR-Code-Shopping) in Deutschand, ist bereits auf einem vielversprechenden Weg.

Wie es mit Google Wallet auch außerhalb der USA weitergeht, steht

noch in den Sternen. Bisher hat Google allerdings nicht nachhaltig

bewiesen, dass der Konzern nationale Besonderheiten, wie sie im

Bezahlmarkt noch bestehen, berücksichtigt und vor allem

entsprechende Lösungen umsetzt. Genau darin besteht auch die größte

Herausforderung für die neuen Anbieter am PoS in Deutschand.

Der PoS ist nur der Anfang

Zunächst funktioniert die mobile Geldbörse nur für den PoS, aber das könnte nur der Anfang sein und eine Expansion in den E-Commerce ist durchaus denkbar. Die Vorteile, die sich aus Features wie Loyalty, Deals und Rabatten für Kunden und Händler ergeben, werden das Bezahlen nachhaltig verändern. Vorgemacht hat dies neben Square auch Starbucks in den USA und England. Inzwischen verfügt Starbucks mit seiner integrierten Lösung aus mobilem Bezahlen, Loyality und Deals wohl über das größte geschlossene Mobile-Payment-System der Welt.

Eine Hürde für die neuen Anbieter scheinen die Kreditkartengesellschaften aufzubauen. Obwohl Visa in Square und MasterCard mehrere Millionen US-Dollar in iZettle investiert hat, fordern diese wohl von den Anbietern die Unterstützung des Chip- und in Teilen des PIN-Verfahrens auch bei der Kreditkarte. Diese vor allem in Europa relevante Forderung hätte zur Folge, dass die einfachen Kartenleser, wie Square sie beispielsweise nutzt, nicht mehr einsetzbar wären, da sie nur den Magnetstreifen auslesen. Das könnte einer der Gründe dafür sein, dass das Visa-Akzeptanz-Logo heute auf den deutsche Seiten bei Payleven fehlt und Streetpay den Umweg über eine SMS und Eingabe auf einer Website wählt.

Fazit

Die heute von der Payment-Industrie noch getrennt verwalteten Kanäle PoS und E-Commerce werden durch das Thema Mobile verbunden. So entstehen Grauzonen für Anbieter und spannende neue Lösungen für Kunden. Die Deutsche Kreditwirtschaft muss sich mit ihrer Girocard die Frage stellen lassen, ob man das mobile Payment verschlafen will oder nach neuen Wegen sucht, um den aktuellen Trend aktiv zu fördern statt ihn zu verhindern.

André M. Bajorat ist seit 1996 in der deutschen Internetlandschaft zu Hause. Als ehemaliger Geschäftsführer der Giropay GmbH und Mitglied der Geschäftsführung der Star Finanz GmbH – der Firma hinter der weit verbreiteten Homebanking-Software Star Money – sowie CEO der NumberFour AG ist er heute als freier Berater im deutschen Startup- und E-Commerce-Umfeld aktiv. Sein Blog (http://ambajorat.wordpress.com) ist für ihn eine riesige Linksammlung zu den Themen Banking, Payment und Mobile.

André M. Bajorat ist seit 1996 in der deutschen Internetlandschaft zu Hause. Als ehemaliger Geschäftsführer der Giropay GmbH und Mitglied der Geschäftsführung der Star Finanz GmbH – der Firma hinter der weit verbreiteten Homebanking-Software Star Money – sowie CEO der NumberFour AG ist er heute als freier Berater im deutschen Startup- und E-Commerce-Umfeld aktiv. Sein Blog (http://ambajorat.wordpress.com) ist für ihn eine riesige Linksammlung zu den Themen Banking, Payment und Mobile.

Bitte beachte unsere Community-Richtlinien

Wir freuen uns über kontroverse Diskussionen, die gerne auch mal hitzig geführt werden dürfen. Beleidigende, grob anstößige, rassistische und strafrechtlich relevante Äußerungen und Beiträge tolerieren wir nicht. Bitte achte darauf, dass du keine Texte veröffentlichst, für die du keine ausdrückliche Erlaubnis des Urhebers hast. Ebenfalls nicht erlaubt ist der Missbrauch der Webangebote unter t3n.de als Werbeplattform. Die Nennung von Produktnamen, Herstellern, Dienstleistern und Websites ist nur dann zulässig, wenn damit nicht vorrangig der Zweck der Werbung verfolgt wird. Wir behalten uns vor, Beiträge, die diese Regeln verletzen, zu löschen und Accounts zeitweilig oder auf Dauer zu sperren.

Trotz all dieser notwendigen Regeln: Diskutiere kontrovers, sage anderen deine Meinung, trage mit weiterführenden Informationen zum Wissensaustausch bei, aber bleibe dabei fair und respektiere die Meinung anderer. Wir wünschen Dir viel Spaß mit den Webangeboten von t3n und freuen uns auf spannende Beiträge.

Dein t3n-Team