Schnittstellen fürs Geld: Einsteiger-Guide für Fintech-APIs

Noch vor zehn Jahren war es nahezu unmöglich, als Startup im Finanzsektor erfolgreich einen Web-Service anzubieten. Zu hoch waren die regulatorischen Anforderungen, zu anspruchsvoll die Transaktionsprozesse und meist fehlte auch noch der Zugang zu kritischen Daten und Funktionen. Doch mittlerweile gibt es zahlreiche APIs, die das ändern: Ihre Anzahl hat sich in der Finanzindustrie in den letzten drei Jahren laut dem Web-Verzeichnis ProgrammableWeb mehr als verdreifacht.

Immer mehr Daten, Funktionen und Transaktionen lassen sich so über das Web integrieren. Damit steht auch die Finanzindustrie – die im Wesentlichen aus Transaktionen, Daten, Algorithmen und Risikomanagement besteht – vor einem digitalen Umbruch. Der Werkzeugkasten, den Entwickler in der Finanzindustrie zur Entwicklung neuer Finanzdienste nutzen können, ist prall gefüllt. Möglich sind mittlerweile folgende Features:

- Einbindung von Transaktionen, etwa Zahlungen

- Einheitlicher Zugriff auf die Konten und Depots von Privat- und Geschäftskunden bei verschiedenen Banken

- Einbindung von Echtzeit-Marktdaten, Berechnungslogiken und Visualisierungstechniken

- Zugriff auf Unternehmensinformationen und Ratings sowie Bonitätsauskünfte

- Einfache Integration bestehender Kommunikationsfunktionalität

APIs für Transaktionen

Mit vielen APIs in der Finanzindustrie kann man Transaktionen einbinden. Der Klassiker unter ihnen ist die Payment-API. ProgrammableWeb zählt mittlerweile über 150 solcher Zahlungsdienste-APIs. Das Angebot reicht von Schnittstellen zu Sofortüberweisungen und Paymill (inklusive Lastschriftverfahren) über PayPal bis hin zu APIs für Facebook, Google Wallet und Bitcoin-basierte Transaktionen.

Die Payment-APIs verfügen dabei mittlerweile über eine unterschiedliche Funktionstiefe, Integrationsfähigkeit und technische Umsetzung. Die Spannweite weiterer transaktionaler Finance-APIs umfasst Schnittstellen zu Rechnungsstellungs- und Clearing-Prozessen bei OTC-Finanztransaktionen – also Transaktionen zwischen zwei Marktteilnehmern, die diese nicht über die Börse abwickeln.

Dass APIs dazu im Stande sind, die Grenzen zwischen konto- und depotführenden Banken aufzuweichen, zeigt figo. Mit dieser API können Entwickler Dienste gestalten, die auf den Daten und Transaktionen aller Konten und Depots eines Kunden aufbauen. figo selbst setzt dabei unter anderem auf dem Protokollstandard FinTS auf, der über alle Banken hinweg Daten und Transaktionen zugänglich macht. Entwickler nutzen diesen Zugang, um zum Beispiel für einen Kunden Ausgaben zu kategorisieren, Sparziele anzulegen oder Anlagevorschläge zu unterbreiten.

APIs zur Prozess-Automatisierung

APIs können zudem Prozesse wie einen Kreditantrag automatisieren. So integriert das Kreditausschreibungsportal Compeon heute den Forderungsmanagement- und Inkasso-Dienstleister Bürgel in seinen Anmeldeprozess, um bereits im ersten Schritt eine Bonitätsauskunft zu einem Unternehmen zu erhalten.

Den Anmeldeprozess für Privatkunden vereinfachen hingegen Identifizierungs-Tools wie IDNow. Das Startup Number26 nutzt die IDNow-API etwa, damit Kunden ihr Konto in höchstens sieben Minuten anmelden können. Sie durchlaufen dabei einen per Video gestützten Identifikationsprozess. Number26 erhält die Bestätigung der Kundenidentität dann per API.

Auch im Handel und bei Geldanlagen sind APIs für Daten und Algorithmen im Kommen. Anbieter wie Xignite, Interactive Data, Thomson Reuters, Quandl und viele mehr bieten eine umfassende Datenversorgung für Anlage- und Handelsentscheidungen per API. Neben den Daten liefert die API dabei auch die Finanzmathematik, die die Grundlage für Investment-Entscheidungen ist. Eine der APIs von Fincite berechnet zum Beispiel für individuelle Kundenprofile die Allokationen für Asset-Klassen und Portfolioempfehlungen anonym und in Echtzeit.

Diese Vielzahl an Finanz-APIs können Entwickler durch weitere Web-APIs ergänzen. Zu nennen sind hierbei etwa Location-basierte Informationen (etwa Google Maps), Kommunikationsfunktionalitäten wie Nachrichten oder Voice-Over-IP (zum Beispiel twilio) oder Sprachsteuerung (beispielsweise Google Speech).

Immer mehr APIs, wie etwa die von figo, vereinfachen für Entwickler die Integration von Finance-Webdiensten.

Die Aufgabe der Entwickler

Das alles klingt nach viel Auswahl und einem Klacks? Genau das ist es aber keineswegs. Die derzeitigen Anwendungen zeigen sich immer funktionsstärker und komplexer. In der API-Economy verlagert sich der Aufgabenschwerpunkt von der Entwicklung hin zur Orchestrierung. Dabei sind die folgenden drei Fragen relevant – ausgerichtet am angebotenen Dienst:

- Gibt es etablierte APIs?

- Wie sieht das Zusammenspiel der Funktionen und Dienste in einer integrierten Software-Architektur aus?

- Wie stehen Funktionalität oder Daten Dritter als API zur Verfügung?

Die Wahl der richtigen APIs

Auch wenn wenn viele Anwender bei APIs oft denken, diese ließen sich nach dem Prinzip „Plug-and-Play“ einsetzen, so sollten Entwickler eine API doch genau verstehen. Ein guter Startpunkt für die Recherche sind API-Verzeichnisse wie ProgrammableWeb und mashape. Für technischere Profile bieten sich Code-Repositories an wie github und Bitbucket. Hinzu kommen spezialisierte Vergleichsplattformen, etwa Paymentor für Payment-Dienste. Sieben Kriterien sind bei der Auswahl wichtig:

Der Funktionsumfang

Welche Zahlungsarten, Währungen, Garantien und Rückzahlungsmöglichkeiten sowie Sonderfunktionen benötigt ein Dienst? Während sich die Frage bei Payment-APIs schnell beantworten lässt, unterscheiden sich die APIs von Finanzmarktdatendiensten ganz erheblich hinsichtlich ihrer Struktur, Granularität, Dimensionalität, ihren Anreicherungen, der Historie ihrer Daten sowie der Verfügbarkeit ergänzender Stamm- und Metadaten.

Die Technologie

Für welche Programmiersprachen ist eine API optimiert und wie gut ist sie programmiert? Welche Shopsysteme muss der Payment-Dienst unterstützen? Auf welchen Protokollstandards setzt die API auf? Wie modern sind die Standards? Werden die Daten etwa im XML- oder JSON-Format bereitgestellt? Ist die API nach REST-Prinzipien entwickelt?

Die Entwicklerfreundlichkeit

Greifen Entwickler auf eine umfassende Dokumentation mit Code-Samples zurück – oder sogar auf ein eigenes Software-Development-Kit mit eingebauten Test- und Compiling-Funktionen? Oder ist die Dokumentation eine nicht-editierbare PDF-Datei?

Die Preisgestaltung

Ist die API für eine fixe Gebühr zu haben oder gibt es eine variable Preisstrategie, bei der der Entwickler nach Anwenderzahl oder Anzahl an API-Calls bezahlt? Während ein variables Preismodell den Start erleichtert, kann dies später bei gut laufenden Geschäften teuer werden. Wichtig ist daher auch, ob ein Startup das Preismodell im Lauf der Zeit wechseln kann.

Security, Auditability und Compliance

Wie sicher ist die Schnittstelle des Dienstes und wie stellt dieser seine Funktionssicherheit her? Was sieht die API von meinen Daten und den Daten meiner Kunden? Gerade im Finanzumfeld lassen sich viele APIs zertifizieren und zum Teil regelmäßig auditieren. Entwickler sollten ebenso darauf achten, mit welchen Authentifizierungsstandards die API arbeitet.

Die Performance und Stabilität

Wie schnell antwortet eine API im Alltag? Wie stabil reagiert sie bei Belastung und wie verhält sie sich bei Abbrüchen und Sonderfällen? Wenn eine API nicht performant und stabil ist, kann dies im Finanzbereich weitreichende Folgen haben: Im einfachsten Fall ist die Conversionrate schlecht. Im schlimmsten Fall kann es sogar zu Schadensersatzansprüchen wegen fehlender Transaktionsmöglichkeiten kommen.

Das Unternehmen

Welches Unternehmen steht hinter der API und wie stabil steht es da? Viele Entwickler vergessen dieses Entscheidungskriterium, dabei ist es sehr relevant: Viele API-Anbieter in der Wachstumsbranche FinTech sind jünger als drei Jahre.

Eine gut integrierte und auf die jeweiligen Prozesse abgestimmte API lässt sich nicht über Nacht austauschen. Wer einmal vernetzte Systeme gebaut hat weiß, wie schmerzhaft eine Fehlentscheidung auch in der modularen Welt sein kann. Daher lautet der Appell an alle Entwickler: Holt euch Statistiken zur Stabilität und Entwicklung der API ein, lasst erfahrene Entwickler die API bewerten, sprecht mit der Entwickler-Community sowie dem Anbieter – und vor allem: Testet alles selber!

Der Blick nach Innen

„Code is poetry“, heißt es so schön. Eine Software kann unendlich schlecht programmiert sein – oder bewundernswert gut. Das gilt auch für die API-Economy. Nur der Schwerpunkt hat sich verlagert. Um im Bild zu bleiben: Der Dichter wird zum Dirigenten. Die Software wird komplexer und die Herausforderung, eine stabile, agile und performante Architektur zu schaffen, nimmt mit der Komplexität und Schnittstellenvielfalt immens zu. Heute arbeiten leider nur wenige Startups so modular. Doch auch für die Architektur innerhalb des eigenen Dienstes bietet sich ein modularer

Aufbau mit APIs an.

Ein Startup, das etwa einen Finanzmarktplatz baut, nutzt dazu externe APIs. Es integriert eine Bonitätsprüfung in die Antragsstrecke, greift zur Preisbildung auf Finanzmarktdaten zurück und nutzt APIs für die transaktionale Abwicklung. Doch auch ihr eigener Dienst besteht aus abgeschlossenen Funktionen, die sich miteinander verzahnen lassen. Zudem bedient das Startup mit seinem Backend mehrere Endgeräte via App – wie iOS, Android oder Windows – und HTML5. Um den Aufwand für Weiterentwicklung, Testing und Wartung gering zu halten, entscheidet sich das junge Unternehmen für einen modularen Aufbau.

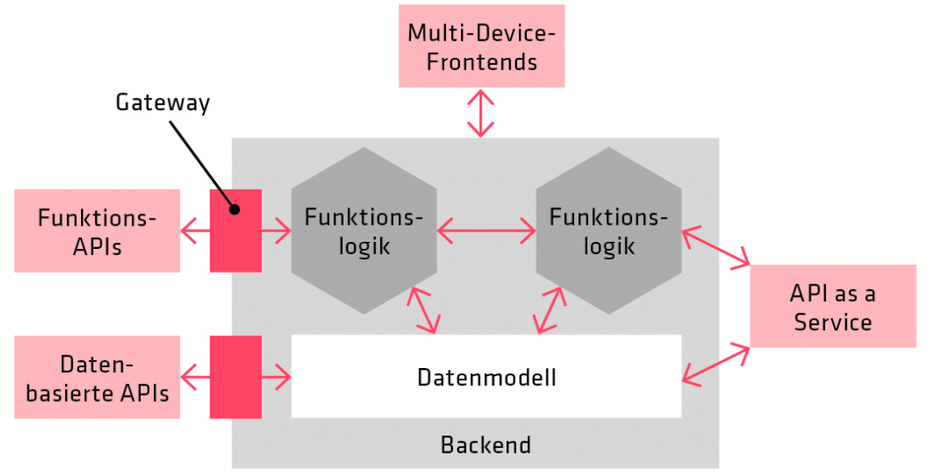

Die modulare Architektur eines Finance-Web-Service grob skizziert: Der Kern ist das Backend inklusive Funktionslogiken und Datenmodell. Über das API-Gateway kommunizieren externe Dienste mit der Applikation. Funktions-APIs und Datenbasierte APIs kommen von Außen.

Es gibt somit verschiedene externe und interne Module, die über APIs miteinander kommunizieren. Die Basis dafür ist ein semantisch integriertes Datenmodell, das eine einheitliche und über alle Datenquellen hinweg harmonisierte Sicht auf die Daten der Applikation bietet. Da dieses Datenmodell auch externe Daten über eine API integriert, müssen Entwickler frühzeitig klarstellen, wo welche Daten in welcher Notation vorliegen.

Das API-Gateway

Die Schnittstelle zwischen externen APIs und dem eigenen Backend regelt das API-Gateway. Dieses erfüllt als erste Anlaufstelle für den API-Call drei Funktionen: Erstens die Authentifizierung der Anfragen, zweitens deren Verwaltung auf mehreren Versionen und drittens die Prüfungsroutinen. Dazu zählen unter anderem Fragen wie: Sind die Daten plausibel? Oder sind die Funktionen vollständig ansprechbar?

Wer sicher gehen möchte, vertraut nicht nur, sondern prüft die APIs regelmäßig aktiv auf Plausibilität (etwa ob sie die Grenzwerte einhalten) und ihre vollständige Verfügbarkeit. In einem zweiten Schritt erfolgt die Transformation der (plausibilisierten) Daten und Funktionalitäten in die Logik des eigenen Backends. Dabei geht es darum, die Daten zu harmonisieren, zu kombinieren und anzureichern, um diese dann im letzten Schritt an das Backend in einer vordefinierten Struktur zu übergeben.

Monitoring und Ausfallstrategien

Wenn die API angebunden ist, hilft im Betrieb ein API-Monitoring. Es überwacht, filtert und verteilt die Zugriffe auf die API nach Herkunft, Art und Intensität. Ebenso dokumentiert es die Stabilität und Verfügbarkeit der APIs. Eine gute Log-File-Analyse offenbart frühzeitig Fehler und mögliche Engpässe eines Systems.

Gerade bei datenbasierten APIs empfiehlt sich eine gute Ausfallstrategie. Bei dem Beispiel-Startup führt eine schlechte Datenausfallstrategie vielleicht sogar dazu, dass der Handel aussetzen muss. Bei einer soliden Ausfallstrategie verwendet es alte Daten aus einem Caching-Service mit einem Hinweis „nicht aktuell“. So kann der Handel unter Umständen weiterlaufen. Oder das Monitoring-Tool startet beim Ausfall gar automatisch die Einspeisung der Daten oder Funktionen aus einer zweiten Quelle.

Wenn das Startup nun bereits eine modulare Struktur innerhalb seines Backends hat, steht die Frage an, ob es Funktionalitäten oder Daten per API anbieten möchte? Es könnte beispielsweise die Anzahl der Transaktionen auf seinem Marktplatz durch ansprechende Frontends erhöhen. Es könnte aber auch historische Preisentwicklungen via API gegen Geld anbieten.

Alles einfach – oder doch nicht?

Das Angebot an APIs für Entwickler und Gründer in der Fintech-Szene ist umfassend und nimmt täglich zu. Dies scheint es jungen und unerfahrenen Entwickler einfacher zu machen, neue Dienste für den Finanzbereich aufzubauen und in den Wettbewerb mit klassischen Banken zu treten. Doch das täuscht. Die Entwicklung eines Dienstes selbst ist durch die Bandbreite an verfügbaren APIs nicht einfacher geworden.

Eine stabile, sichere, performante und kosteneffiziente Lösung zu entwickeln – die regulatorische Anforderungen erfüllt, ein brennendes Kundenproblem löst und sich zudem in die bestehende Welt der Legacy-Systeme vernetzen lässt – ist und bleibt eine Herausforderung. Sie erfordert tiefgehendes Know-how über Finanzen, Daten und oft auch Mathematik sowie Kenntnisse über die heutigen Standards in der Regulation und Einblicke in die alte Welt der Bankensysteme.

Die Fintech-Branche bleibt damit anspruchsvoll. Aber wer die Anforderungen erfüllt, dem helfen APIs, die letzten Barrieren bestehender Bankdienste zu überwinden. Für die Entwicklung eigener APIs bieten sich verschiedene Entwicklungsumgebungen wie Apigee oder 3scale. Diese Tools unterstützen bei der Entwicklung und dem Testing von APIs, bei den Abrechnungsfunktionalitäten sowie durch integriertes Monitoring der API.

Ralf Heim ist Mitgründer und Co-CEO der Fincite GmbH. Fincite schlägt mit modernen Technologien die Brücke zwischen Kunden, Banken und der Asset-Management-Industrie. Ihre Technologien und die mittlerweile 25-köpfige Entwicklungsstruktur stellt Fincite zum Aufbau neuer Startups zur Verfügung.

Ralf Heim ist Mitgründer und Co-CEO der Fincite GmbH. Fincite schlägt mit modernen Technologien die Brücke zwischen Kunden, Banken und der Asset-Management-Industrie. Ihre Technologien und die mittlerweile 25-köpfige Entwicklungsstruktur stellt Fincite zum Aufbau neuer Startups zur Verfügung.

Bitte beachte unsere Community-Richtlinien

Wir freuen uns über kontroverse Diskussionen, die gerne auch mal hitzig geführt werden dürfen. Beleidigende, grob anstößige, rassistische und strafrechtlich relevante Äußerungen und Beiträge tolerieren wir nicht. Bitte achte darauf, dass du keine Texte veröffentlichst, für die du keine ausdrückliche Erlaubnis des Urhebers hast. Ebenfalls nicht erlaubt ist der Missbrauch der Webangebote unter t3n.de als Werbeplattform. Die Nennung von Produktnamen, Herstellern, Dienstleistern und Websites ist nur dann zulässig, wenn damit nicht vorrangig der Zweck der Werbung verfolgt wird. Wir behalten uns vor, Beiträge, die diese Regeln verletzen, zu löschen und Accounts zeitweilig oder auf Dauer zu sperren.

Trotz all dieser notwendigen Regeln: Diskutiere kontrovers, sage anderen deine Meinung, trage mit weiterführenden Informationen zum Wissensaustausch bei, aber bleibe dabei fair und respektiere die Meinung anderer. Wir wünschen Dir viel Spaß mit den Webangeboten von t3n und freuen uns auf spannende Beiträge.

Dein t3n-Team

Wie die meisten t3n-Artikel ist leider auch dieser sehr oberflächlich.

Kein Wort über HBCI und die Historie. Das Wort API taucht in jedem Satz auf.

Als Entwickler und Leser der t3n würde ich mir mehr Tiefgang und Anregungen wünschen. Einfache Beispiele, etwa Kontostand und Transaktionen abfragen und darstellen, wären in diesem Fall wünschenswert.

Der Sprachstil des Autos ist verkompliziert, wie in einer Studienarbeit. Zu viele Schlagwörter und Aufzählungen.

Dein Name ist wohl Programm. HBCI ist vielleicht für altbackende Banken ein Standard, aber sicherlich nicht für ein Fintech Unternehmen und sicherlich auch nicht in der heutigen Zeit, wo unzählige Services über APIs kommunizieren.

Der Artikel ist dir zu kompliziert, du meinst aber Ahnung zu haben?

No comment ..

Ich habe mich echt gefragt – wtf was labert der Junge?

Du willst Entwickler sein, der Text ist dir aber zu kompliziert?

Redest was von altbackenden HBCI und erkennst den Sinn des Artikels nicht?

Du willst Beispiele, damit du siehst wie was funktioniert? Wovon redest du?

Ich glaube du super Script Kiddi weisst nicht einmal was überhaupt eine API ist :D

Oder bist du ein HTML „Entwickler“? :)

Hallo Nörgler,

auf unseren API-Docs Seiten https://www.payjinn.com/Home/APIDocs findest Du unter anderem auch JAVA und .Net LIB’s die dir das entwickeln vereinfachen.