Verkaufen auf Raten: Was Online-Händler wissen müssen

Ratenzahlung. (Grafik: simonox / iStock)

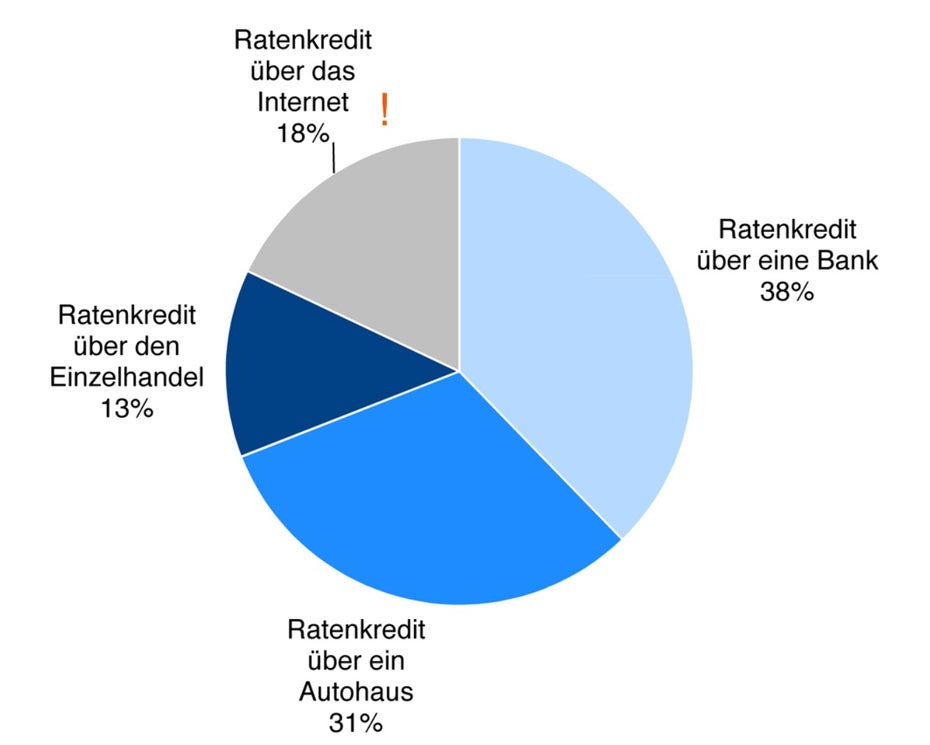

In Zeiten niedriger Zinsen scheint bei Kunden die Akzeptanz für Ratenkredite zu wachsen. In einer Studie der Gesellschaft für Konsumforschung (GFK) gaben bereits vergangenes Jahr 33 Prozent der Befragten an, einen Ratenkredit zu nutzen. Zwar machten den größten Teil dabei Konsumkredite von Banken sowie Autofinanzierungen aus. Doch immerhin zehn Prozent entfielen auf einen Ratenkauf über den Einzel- oder Versandhandel. Im Vergleich zum Vorjahr zeigt sich, dass die Zahlen sogar steigen. Damit wird diese Payment-Methode auch für den klassischen Internet-Handel immer interessanter.

Neue Käufergruppen eröffnen

Mit dem Angebot des Kreditkaufs erhoffen sich Online-Shops zusätzliche Umsatzpotenziale. „Händler können durch das Angebot des Ratenkaufs als ergänzende Zahlungsart einer größeren Kundengruppe höherpreisige Produkte anbieten. Das führt nicht nur zu durchschnittlich größeren Warenkörben, sondern steigert gleichzeitig auch die Conversion, da sich Kaufabbrüche verhindern lassen,“ erklärt Lena Hackelöer, Director Market Growth and Strategy bei dem Ratenkauf-Dienstleister Klarna.

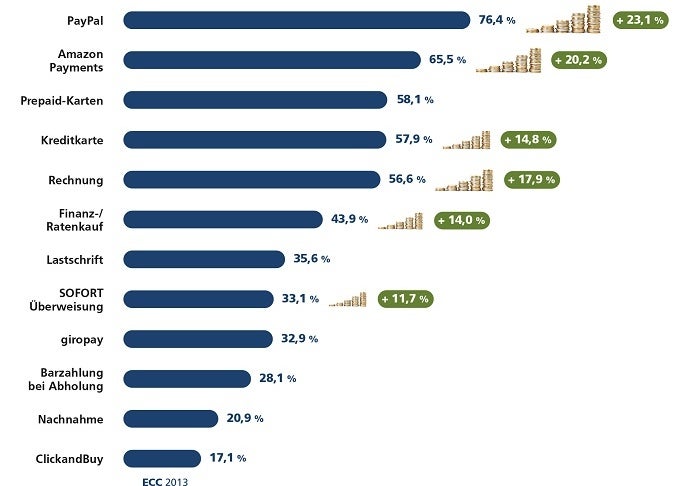

Dass diese Rechnung durchaus aufgehen kann, zeigt die aktuelle IZ-Studie 2013 des Kölner ECC Handel: Knapp 44 Prozent der befragten Händler, die Ratenzahlung anboten, gaben an, mit der Einführung dieser Zahlmethode ihren Umsatz gesteigert zu haben – im Schnitt um satte 14 Prozent! Damit stieg der Umsatz ähnlich stark wie bei der Einführung der Kreditkartenzahlung und sogar stärker als bei der der Sofortüberweisung.

Kein Wunder, dass der Ratenkauf in den letzten Jahren immer mehr in den Fokus vieler Online-Händler rückt. Laut der Internet-Zahlungsverkehr-Studie IZ 2013 des ECC-Handels boten 2013 bereits 16,8 Prozent der befragten Online-Händler den Ratenkauf als Zahlungsoption an. Weitere 9,4 Prozent planen die Implementierung bis Ende 2014.

Die steigende Nachfrage auf der Händlerseite spürt auch der Payment-Service-Provider Heidelpay: „Die Ratenzahlung ist im E-Commerce noch relativ neu. Aber allein an der Nachfrage merken wir, dass sie definitiv ein Payment-Trend ist. Da dieses Verfahren für den Verkäufer relativ geringe Kosten verursacht und neue Käuferschichten erschließen kann, ist es für Händler durchaus attraktiv,“ erklärt Heidelpay-Geschäftsführer Mirko Hüllemann. Begünstigt wird der Trend dadurch, dass neben einigen Banken sowie etablierten Zahlungsdienstleistern mittlerweile auch spezialisierte Ratenkauf-Dienstleister Fertiglösungen anbieten, die den Händlern die Implementierung einfach machen und ihnen eine breite Auswahl an Möglichkeiten bieten.

Fragetext der IZ Payment-Studie von 2013: 1) Hat sich der Online-Umsatz ihres Unternehmens aufgrund der Einführung der folgenden Zahlungsverfahren verändert? (dargestellt wird der Anteil der ?Ja?-Antworten) 2) Um welchen Prozentsatz hat sich der Online-Umsatz aufgrund der folgenden Zahlungsverfahren geändert? (Die prozentuale Umsatzsteigerung wird nur für Verfahren mit mindestens 30 Beobachtungen ausgewiesen).

Ratenkauf im Onlineshop

Der Ablauf eines Ratenkaufs ist in der Regel so: Der Kunde wählt bei der Zahlarten-Auswahl zunächst die Option „Ratenkauf“. Daraufhin erscheint das Antragsformular des Dienstleisters, das der Kunde ausfüllt. Manche Anbieter schicken Kunde und Shop nun in Echtzeit eine vorläufige Kreditzu- oder absage. Im Fall einer Zusage schließt der Kunde den Kaufvorgang ab.

Bei Banken muss der Kunde anschließend den vorausgefüllten Kreditvertrag ausdrucken und per Ident-Verfahren an den Dienstleister senden. In diesen Fällen erfolgt die endgültige Bewilligung einen bis einige Tage später. Nun kann der Händler die Ware versenden. Spezialisierte Dienstleister verzichten dagegen auf diesen für den Kunden umständlichen Weg und bewilligen den Kredit direkt online und in Echtzeit.

Abschließend erhält der Händler die volle Finanzierungssumme nach Erbringung des Liefernachweises ausgezahlt. Er muss weder auf den Eingang der Raten warten, noch Sorge um einen eventuellen Zahlungsausfall haben. Denn der Kunde zahlt seine Raten an den Dienstleister oder die Bank.

Risiken aus Händlersicht

Auch wenn heute viele Onlineshops die Ratenzahlung anbieten: Als Allheilmittel für alle Shops taugt diese Zahlart nicht. Das zeigen die 56 Prozent Händler, die laut IZ 2013-Studie dadurch keine Umsatzsteigerung erlebten. Auch Mirko Hüllemann von Heidelpay gibt zu bedenken: „Die Ratenzahlung ist natürlich nicht für alle Branchen und Produkte sinnvoll. Am stärksten dürften die Bereiche profitieren, die den Ratenkauf auch bisher schon praktiziert haben, wie beispielsweise die Möbelbranche. Bekannte Elektronikketten haben die Kunden mit aggressiven Kampagnen inzwischen ebenfalls an den Ratenkauf gewöhnt“, so Hüllemann.

Seiner Erfahrung nach spricht deshalb auch nichts gegen den Ratenkauf – solange Online-Händler einige Grundsätze beachten. „Für gewöhnlich lohnt sich der Ratenkauf für Händler erst ab einem Produktpreis von mehreren Hundert Euro, wenn gleichzeitig die Laufzeit der Ratenzahlung die Lebensdauer des Produkts nicht wesentlich übersteigt,“ erläutert Hüllemann.

Theoretisch kann jeder Händler einen Kreditkauf in Zusammenarbeit mit seiner Hausbank anbieten. Das hat den Vorteil, dass er und seine Bank die volle Kontrolle über die Konditionen und die Kreditvergabe behalten. Doch das tun nur wenige Händler, da dies auch erhebliche Nachteile hat – vor allem bei der Prozess-Integration: Damit der Ratenkauf die Bestellung nicht hemmt, müssen Online-Händler den dazu notwendigen Ablauf so nahtlos wie möglich in den Checkout-Prozess integrieren. Einen direkten Online-Abschluss ohne Medienbruch bieten Hausbanken selten an: Meist folgt das Antragsformular zumindest im letzten Schritt noch auf Papier.

Spezialisierte Dienstleister

Spezialisierte Payment-Service-Provider punkten bei dieser Prozess-Integration. Sie bieten die Ratenzahlung als implementierbares Modul an – also sowohl den Zahlungsservice inklusive Risiko-Übernahme und sofortige Auszahlung des Gesamtbetrags, als auch die technische Abwicklung.

Die notwendige Technik können Online-Händler in der Regel als kompaktes Modul direkt in ihren Shop-Checkout einbinden. Dies gilt sowohl für spezialisierte Banken, wie Santander oder die Targobank, als auch für Ratenkauf-Dienstleister wie RatePay. Ist der Anbieter ein Payment-Service-Provider mit umfassenden Portfolio, so ist die Ratenzahlung unter Umständen bereits im generellen Payment-Modul enthalten. Per Mausklick lässt sich diese dann ganz einfach aktivieren.

Einen etwas anderen Weg geht das deutsche Startup Payever. Hier gibt es kein Modul für den Onlineshop, sondern eine eigene Payever-Zahlseite. Kunden werden zum Bezahlen aus dem Shop zur Payever-Zahlseite verwiesen – ähnlich wie bei Paypal. Darum funktioniert Payever nicht nur aus Shops heraus, sondern zum Beispiel auch per Link in einer E-Mail.

Die Studie der Gesellschaft für Konsumforschung zeigt: Bereits 18 Prozent aller Ratenkredite wurden 2013 über das Internet abgeschlossen.

Ein Markt voller Anbieter

Der Markt der Ratenzahlungsanbieter ist heterogen. Zum einen bieten Banken Module zur „Absatzfinanzierung“, wie die Ratenzahlung in dieser Branche heißt. Anbieter wie die Commerzfinanz, die Santander Bank oder die Targobank stellen ihren Service über standardisierte Module zur Online-Abwicklung bereit.

Daneben haben mittlerweile einige große Payment-Service-Provider diese Finanzierung als Dienstleistung aufgenommen. Beispiele hierfür sind Wirecard, Heidelpay, Concardis Masterpayment und andere. Sie arbeiten für die Ratenzahlung oft mit spezialisierten Dienstleistern zusammen. Wirecard und Concardis kooperieren beispielsweise mit RatePay, Computop mit BillPay, Klarna und RatePay. Heidelpay leistet die Finanzierung über die Fidor Bank.

Händler, die nicht bereits mit einem Payment-Service-Provider kooperieren oder aber für die Ratenzahlung einen anderen Spezial-Anbieter nutzen wollen, finden auch hier eine große Auswahl. Neben dem bereits beschriebenen Payever mit seiner Bezahl-App gibt es vor allem RatePay, BillPay, Payolution (Skrill/Pay.on/Moneybookers), Klarna und Billsafe.

Auswahlkriterien und Fazit

So unterschiedlich wie die technischen Umsetzungen, so unterschiedlich sind auch die Rahmenbedingungen und Preise der Anbieter. Es gibt diverse Kostenmodelle mit verschiedenen Mindesteinkaufswerten, Anbindungskosten, Mindestumsätzen und Transaktionsgebühren oder Provisionen. Online-Händler sollten die Angebote deshalb zum Vergleich mit eigenen Verkaufsdaten – wie Bestellvolumen und Warenkorbgrößen – hochrechnen.

Doch die wichtigsten Erfolgskriterien für das richtige Ratenkauf-Modul liegen gar nicht mal so sehr bei den Kosten: Die Akzeptanz der Kunden steigt und fällt mit der reibungslosen Einbindung in den Shop-Checkout, der Vertrauenswürdigkeit des Dienstleisters sowie der schnellen und professionellen Abwicklung. Wichtig ist also auch das Kundenerlebnis, wie Lena Hackelöer von Klarna weiß: „Wie gestaltet sich der Prozess zum abgeschlossenen Ratenkauf? Kann der Kunde reibungslos und in Echtzeit im Shop seinen Einkauf abschließen? Welche Formalitäten muss der Kunde mit dem Dienstleister bewältigen und wie kundenfreundlich sind die Konditionen? Wie flexibel kann der Kunde bezahlen?”, nennt sie einige der Fragen, die es vorab zu klären gilt.

Auch für den Händler ist die Abwicklung schließlich wichtig, denn gestaltet sich der Liefernachweis zum bürokratischen Akt, ist das Payment-Modul instabil oder weist der Anbieter zu viele Kunden ab, kann aus dem erhofften Umsatzbringer ein lästiger Kostenfaktor werden. Vor Vertragsabschluss sollte man deshalb auf jeden Fall auch noch einmal in einschlägigen Händlerforen nach den Erfahrungen anderer Online-Händler mit einem Provider recherchieren.

Nicola Straub ist Chefredakteurin des Newsdienstes von Shopanbieter.de und schreibt als E-Commerce-Expertin auch für andere Online-Plattformen sowie Bücher. Nicola Straub ist Coach und Servicedienstleister für Online-Marketing-Projekte, leitet auf akademie.de Workshops zum Thema und ist verantwortlich für die Content-Entwicklung unterschiedlicher Unternehmen.

Nicola Straub ist Chefredakteurin des Newsdienstes von Shopanbieter.de und schreibt als E-Commerce-Expertin auch für andere Online-Plattformen sowie Bücher. Nicola Straub ist Coach und Servicedienstleister für Online-Marketing-Projekte, leitet auf akademie.de Workshops zum Thema und ist verantwortlich für die Content-Entwicklung unterschiedlicher Unternehmen.

Bitte beachte unsere Community-Richtlinien

Wir freuen uns über kontroverse Diskussionen, die gerne auch mal hitzig geführt werden dürfen. Beleidigende, grob anstößige, rassistische und strafrechtlich relevante Äußerungen und Beiträge tolerieren wir nicht. Bitte achte darauf, dass du keine Texte veröffentlichst, für die du keine ausdrückliche Erlaubnis des Urhebers hast. Ebenfalls nicht erlaubt ist der Missbrauch der Webangebote unter t3n.de als Werbeplattform. Die Nennung von Produktnamen, Herstellern, Dienstleistern und Websites ist nur dann zulässig, wenn damit nicht vorrangig der Zweck der Werbung verfolgt wird. Wir behalten uns vor, Beiträge, die diese Regeln verletzen, zu löschen und Accounts zeitweilig oder auf Dauer zu sperren.

Trotz all dieser notwendigen Regeln: Diskutiere kontrovers, sage anderen deine Meinung, trage mit weiterführenden Informationen zum Wissensaustausch bei, aber bleibe dabei fair und respektiere die Meinung anderer. Wir wünschen Dir viel Spaß mit den Webangeboten von t3n und freuen uns auf spannende Beiträge.

Dein t3n-Team

Schade , dass nicht auch der Einzelhandel sich mehr für alternative und modernere Möglichkeiten umsieht, wie z.B standortbezogene Shoppinghelfer-Apps(z.B Meinprospekt, marktjaggd,etxc..),um Kunden wieder in die Geschäfte zu holen…hätte warscheinlich so einige kleinere Modeketten und Drogeriegeschäfte gerettet.