Warum du auch in Deutschland schon bald mit Apple Pay bezahlst

")

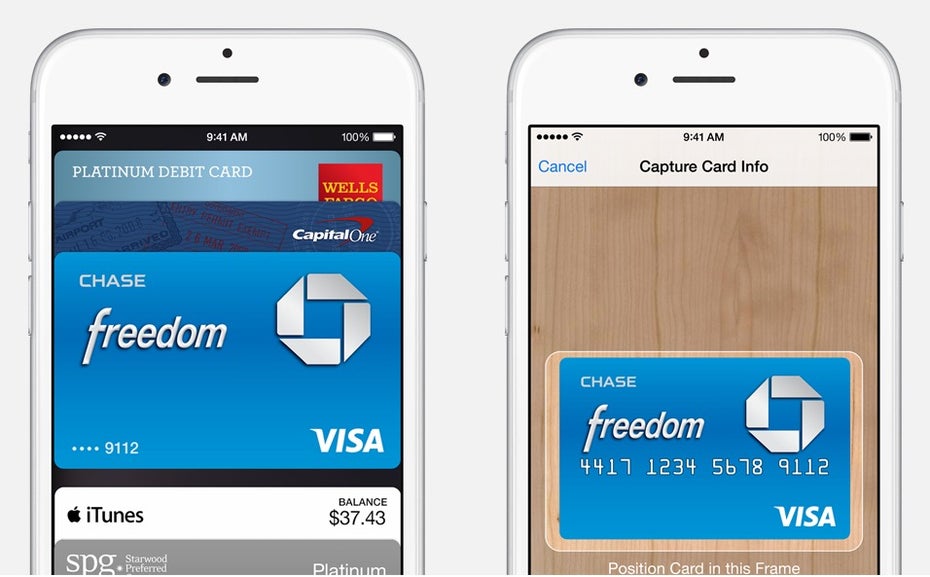

Apple Pay. (Foto: Apple)

Die Spatzen pfeifen es von den Dächern und in Bankenkreisen spricht man hinter vorgehaltener Hand von einem baldigen Start von Apple Pay in Deutschland. Jetzt ist das mit Spatzen ja so eine Sache und an Gerüchten kann etwas dran sein, aber eben auch nicht. Es gibt aber Indizien, die den Gerüchten etwas mehr Substanz geben. Diese Indizien wollen wir im Detail beleuchten.

Die Hinweise verdichten sich, dass Deutschland bereit für Apple Pay ist. (Foto: Apple)

Während der Vorstellung von Apple Pay im September 2014 auf der WWDC hieß es schon, dass Apple Pay sehr bald auch nach Europa kommen werde. Aus dem „Sehr bald“ wurde zwar Mitte 2015 und Europa ist im Moment noch begrenzt auf England, aber nichtsdestotrotz hat Apple Wort gehalten.

Apple kann auf Deutschlands Kaufkraft nicht verzichten

Für Apple besteht Europa primär aus den Ländern Deutschland, Großbritannien, Frankreich, Italien und Spanien. Dort liegt der Markanteil von iOS im Durchschnitt bei 18,3 Prozent. In Großbritannien ist der Anteil der iPhone-Nutzer mit 36,8 Prozent am höchsten, gefolgt von Frankreich mit 17,2 Prozent. Deutschland liegt mit knapp 16 Prozent auf Platz 3.

Von den fünf Ländern ist die Kaufkraft laut der GFK-Europa-Studie in Deutschland am höchsten, nach Frankreich und Großbritannien. Und die Kaufkraft spielt eine wesentliche Rolle: ohne Geld keine Transaktionen. Transaktionen sind wichtig, wenn man an ihnen verdienen will. Je mehr Transaktionen, desto mehr wird auch ein Bezahlverfahren genutzt. So gesehen ist Deutschland schon mal nicht uninteressant. Doch welche Gründe sprechen noch für einen Start?

1. Der Handel rüstet sich für Apple Pay

Damit Apple Pay genutzt werden kann, muss das Kartenterminal mit der Nahfunktechnik NFC (Near Field Cimmunication) ausgestattet sein und der Händler einen Kreditkartenakzeptanzvertrag haben. Aktuell gibt es laut Schätzung der Bitkom in Deutschland etwa 60.000 NFC-fähige Kreditkartenterminals und Akzeptanzstellen, was acht Prozent aller Terminals entspricht. Auffällig ist, dass in den letzten Monaten auch große Händler angefangen haben, ihre Läden mit entsprechenden Geräten auszustatten.

Das Besondere: Dazu gehören auch die Discounter wie Aldi, Lidl oder Netto, die in der Vergangenheit sehr zögerlich mit der Einführung von neuen Bezahlverfahren waren. Damit ist ein wichtiger Schritt getan, denn ein Großteil der Transaktionen erfolgt im Lebensmitteleinzelhandel. Dadurch, dass die sogenannten Interbankenentgelte für Kreditkarten europaweit geregelt und auf 0,3 Prozent vom Umsatz gedeckelt sind, ist auch die Akzeptanz von Kreditkarten im stationären Handel und damit auch bei den Discountern kein KO-Kriterium mehr.

2. Die Banken verabschieden sich vom Mobile Payment

Die Banken sind die großen Verlierer, denn sie haben es nicht geschafft, ein mobiles Bezahlsystem zu etablieren. Bis auf Pilotprojekte und kleine Gehversuche ist wenig passiert. Stattdessen entdeckt man mit Paydirekt gerade die Welt der Onlinebezahlsysteme für sich und positioniert sich als Alternative zu PayPal oder Sofortüberweisung. Im Mobile Payment passiert hingegen nichts mehr.

Jüngst hat die Sparkasse nach Informationen der „Frankfurter Allgemeinen Zeitung“ ein Kaufangebot für den Mobile-Payment-Anbieter Yapital abgelehnt, was auch daran gelegen haben könnte, dass man einem nationalen mobilen Bezahldienst keine Chancen mehr zuspricht – und weil ein internationaler Bezahldienst vor der Tür steht. Kurz nach dem Start von Apple Pay hieß es beim Sparkassen-Dachverband, man sei „an einer Zusammenarbeit sehr interessiert“, und auch der Bundesverband der Deutschen Volksbanken und Raiffeisenbanken zeigte Interesse. Berührungsängste gibt es also keine, und die ein oder andere Bank dürfte sicher etwas vom Glanz der Marke Apple mitnehmen wollen.

3. Das wichtigste Feature der Apple Watch liegt brach

Wie gut sich die Apple Watch tatsächlich verkauft, lässt sich nicht genau sagen. In der letzten Telefonkonferenz zwischen den Aktionären und Tim Cook hörte sich alles etwas nebulös an.

Fest aber steht, dass Apple Pay ein wichtiges Feature der Apple Watch ist, das im Moment de facto brach liegt. Apple dürfte also sehr daran gelegen sein, Apple Pay so schnell wie möglich auch in anderen Ländern auszurollen. Das Gleiche gilt für das iPhone 6, auch hier liegt die Funktion brach, fällt aber aufgrund des Funktionsumfang nicht so ins Gewicht.

Fazit

Man hört dieser Tage viel – vor allem auch von Branchen-Insidern, die namentlich nicht genannt werden wollen und diverse Körperteile auf einen baldigen Start verwetten.

Das kann man nun glauben oder eben nicht, aber noch mal: Die Spatzen pfeifen es von den Dächern und ich würde mich der Wette anschließen. Mit der Vorstellung neuer Apple-Produkte im September, spätestens aber 2016, startet Apple Pay auch in Deutschland.

Bitte beachte unsere Community-Richtlinien

Wir freuen uns über kontroverse Diskussionen, die gerne auch mal hitzig geführt werden dürfen. Beleidigende, grob anstößige, rassistische und strafrechtlich relevante Äußerungen und Beiträge tolerieren wir nicht. Bitte achte darauf, dass du keine Texte veröffentlichst, für die du keine ausdrückliche Erlaubnis des Urhebers hast. Ebenfalls nicht erlaubt ist der Missbrauch der Webangebote unter t3n.de als Werbeplattform. Die Nennung von Produktnamen, Herstellern, Dienstleistern und Websites ist nur dann zulässig, wenn damit nicht vorrangig der Zweck der Werbung verfolgt wird. Wir behalten uns vor, Beiträge, die diese Regeln verletzen, zu löschen und Accounts zeitweilig oder auf Dauer zu sperren.

Trotz all dieser notwendigen Regeln: Diskutiere kontrovers, sage anderen deine Meinung, trage mit weiterführenden Informationen zum Wissensaustausch bei, aber bleibe dabei fair und respektiere die Meinung anderer. Wir wünschen Dir viel Spaß mit den Webangeboten von t3n und freuen uns auf spannende Beiträge.

Dein t3n-Team

Warum du bald NICHT mit #ApplePay in Deutschland zahlen wirst – keine Geruechte und Wetten hier: https://www.linkedin.com/pulse/apple-pay-myth-tobias-pf%C3%BCtze?trk=prof-post

„Nur in Deutschland wartet man bis heute vergeblich auf die **Innovation** aus Cupertino.“ … und schon aufgehört zu lesen, *fanboyism*

Hallo,

@Tobias: Penetration von Kreditkarten in DE ist bei iPhone-Nutzern kein gutes Argument. Die haben (fast) alle eine hinterlegt.

@Oink: Es geht um Apple. Steht in der Überschrift sogar. Nenne mir ein mobiles Bezahlsystem welches in der kurzen Zeit den Durchsatz erzeugt hat. Übrigens wird Android Pay genauso funktionieren und dann nach DE kommen.

„Android pay“ (Google wallet) gibt’s schon Ewigkeiten. Aber Google hat eben nicht so eine große „ich mache alles was du sagst“ – fanbase wie Apple.

Objektiv betrachtet hat Apple nichts neues, kann sich aber dank seiner blinden und fanatischen Kundschaft immer wieder durchsetzen (die Apple Watch z. B. ist lächerlich, dominiert aber binnen kürzester Zeit den Markt, Apple music läuft auch nur der Konkurrenz hinterher, wird aber garantiert auch schnell zum Marktführer, etc.) Quantität statt Qualität, und der Kunde feiert’s. Naja mir soll es egal sein.

@JennyS: Obwohl ich kein Fanboy bin, stimmt das nicht ganz: Android Pay ist ein tokenbasiertes System. Google Wallet hatte noch den Ansatz mit der Zusammenarbeit eines Trusted Service Managers (TSM) und dem Bespielen der Kartendaten auf das im Mobiltelefon hinterlegten Secure Element. Diese zwei Mitesser haben das Geschäftsmodell nicht funktionieren lassen (Abgesehen von der damals noch geringeren Penetration von NFC fähigen Terminals).

Apple hat, so gesehen, sehr wohl etwas neues. Und Google hat mit Android Pay gleichgezogen. Neben dem ersten tokenbasierten Kontaktlossystem ist übrigens auch die Verbindung mit dem Fingerabdruckleser ein Novum: Dadurch wird die PIN Eingabe obsolet gemacht. Normalerweise gibt es bei Beträgen über € 25 die Verpflichtung zur Authentifizierung der Zahlung mittels PIN – das fällt weg.

Weiß man denn, ob sich Apple mal mit dem DSGV geeinigt hat? Das ist wohl recht wichtig – sonst wird es ein steiniger Weg…

Bei RTL-News war was mit Aldi und NFC. Leider weiss vielleicht nicht jeder ob und wie es geht.

Bei den Apps der Supermärkte muss man oft wohl Lastschrift erlauben usw. und bis heute kann man im Onlinebanking Lastschrift oft wohl nicht verwalten und gezielt ein/ausschalten. Super.

Aldi usw. sollte mit SIMPLEN sofort erkennbaren Comics oder so klarmachen wie einfach NFC-Pay geht. Oder erkennen das Berater selber kaum im Supermarkt einkaufen so das Speed und Durchsatz nicht deren Fähigkeit ist und die iWatch-Payer schnell von allen gehasst werden. Nur Payment-Systeme die bei Starbucks denselben oder besseren Durchsatz liefern wie Barzahlung, sind überhaupt würdig, in Supermärkten eingesetzt zu werden. Ratz-Fatz-Fertigbezahlt muss die Devise heissen. Gleiches für Fußball-Kassen oder Kino-Kassen. Wer natürlich mit Kostenlos-Tickets auf Messen geht und niemals am Bahn-Automaten Tickets zieht erkennt die Notwendigkeit von Effizienz nicht und liebt die Lähmschicht/Lehmschicht (siehe Google-Suche).

Apple verdient mit dem Appstore m.W. nichts. Dasselbe könnte für iPay gelten.

Allerdings kommen sich iWatch-Käufer doof vor wenn jeder Niedrig-Verdiener mit 80-Euro-Handy im Supermarkt oder Drogerie bezahlen kann während man mit der teuren iWatch dumm da steht und ausgelacht wird.

Weil also der wichtige deutsche Markt NFC-Pay (oder bald auch HEVC/h.265 bei DVB-T2) durchsetzt und die Kundenzahlen in den Quartalsberichten ja weltweit gezählt werden auch wenn bald vielleicht 95% der NFC-Payer in Deutschland sind, bleibt Apple wohl nichts übrig als selber mitzumischen.

Aldi und Lidl verdanken wir geringe Umsatz-Margen und lebenswürdige Nahrungs-Preise in Deutschland. Leute die nicht selber einkaufen oder auch Preisvergleichs-Ignoranten, erkennen das erst zu spät. An den TV-Berichten erkennt man die Differenz zwischen Qualitäts-Journalismus und Realität an der Supermarkt-Kasse.

„Nur in Deutschland wartet man bis heute vergeblich auf die Innovation aus Cupertino.“ klingt wirklich fanboi-mäßig. Und eine iWatch können sich die Wenigsten leisten. Im Designer-Shop oder Schuhgeschäft kann man auch 1-2 Minuten fürs Bezahlen einkalkulieren. Aber die Supermarktkasse ist das Formel3000 des Bezahlens. Noch schneller sind nur Kino/Konzert/Messe- und natürlich Nahverkehrs-Ticket-Terminals aber da sind die Preise auch einheitlicher. Die nächsthöhere Stufe sind: Maut-Bezahlpunkte. Wird da mit iWatch bezahlt während man im Firmen-Testarossa auf Kleinaktionärskosten nur den Arm Manta-Macker-Mäßig bei 100km/h raushält und die iWatch gescannt wird und auch Street-Racing-Apps per iWatch die Rundenzeiten messen und die Kudos sammeln ?

Also wer hier kann die Realität der Bezahlungs-Geschwindigkeit in New-York bei Starbucks in der Mittagspause berichten oder bei der New-York-UBahn-Kasse oder bei WalMart am Samstag weil alle Großfamilien am Samstag ihren Wocheneinkauf einkaufen müssen ? Aber vielleicht dauert dort Bezahlen 5 Minuten weil man die Coupons (das ist kein Gag, da gibts sogar Reality-Shows drüber) und staatlichen Lebensmittel-Gutscheine (gibts hier vielleicht auch bald während Newbies noch an Grundgehalt glauben) einlösen muss.

Weil so viele Leute von Gutscheinen leben müssen, setzen sich Speedpay-Systeme vielleicht nur in dichtbesiedelten Gegenden wie Singapur oder halt auch hier durch.

Was hier übrigens immer vergessen wird: Kleine Shops in Dänemark müssen wohl seit einigen Monaten keine Euros mehr akzeptieren. Dort könnten sich (leider auch langsame) Digipay-Systeme also durchsetzen.

Hier ist die EC-Karte ja noch das beliebteste.

Die durchschnittlichen Supermarkteinkäufe waren wohl 14 Euro oder 14 Mark. Auf die 25-Euro-Pin-Grenze hat ja schon jemand hingewiesen.

Das man NFCs auch auf Uhrenambänder draufkleben kann oder in EC-Karten eingeklebt werden, wird auch gerne vergessen. Es wird immer so getan als ob man unbedingt ein 300-Euro-Android, 600-Euro-iPhone oder 400-Euro-iWatch besitzen muss obwohl die EC-Karten unerkannt von der Qualitäts-Leistungs- und natürlich Startup-Cashburner-Lobeshymnen-Presse vielleicht schon NFCs eingebaut haben und das der wahre Grund für Aldi sein könnte während die Startup-Presse die wahren Mechanismen gar nicht erkennt.

Als guter Qualitäts-Journalist sollte man den Sparkassenverband und die örtliche Sparkasse nach Kompatibilität mit Aldi-Pay und Verbreitungs-Prozenten von NFC-EC-Karten bei den Kunden befragen.

@ Effizienz wäre ganz gut: Ich hatte bereits bei »Bei RTL-News war was mit Aldi und NFC. Leider weiss vielleicht nicht jeder ob und wie es geht.« bereits aufgehört zu lesen. Da der Kommentar länger war, ring ich mich durch. Das war gut!

Sehr schöner Kommentar mit erheblich mehr Tiefe und tatsächlicher Wissensvermittlung. Danke.

Kann t3n bitte den Artikel durch den Kommentar ersetzen. Und dem Verfasser einen Job als Autor anbieten. Ebenfalls Danke.

@ Effizienz wäre ganz gut: Nicht alles was hinkt ist auch ein Vergleich.

Geschwindigkeit an der Kasse ist essentiell. Queue-Busting ist etwas was alle wollen: möglichst keine Schlangen und schneller Durchsatz. Kontaktlose Bezahlverfahren (wie Apple oder Android Pay) bieten das, gerade bei Kleinstbeträgen. Apps, bei denen ein Bar oder QR-Code erzeugt werden muss ist das nicht immer der Fall, da der Code entweder von der Kasse oder dem Smartphone erfasst und gelesen werden muss. Starbucks ist ein Vergleich der keiner ist: Eine Insellösung die nur bei Starbucks funktioniert. NFC ist universeller und kann nicht nur von 500 EUR iPhones oder der Apple Watch (es gibt keine iWatch) benutzt werden kann oder mit Android Pay (dann auch mit dem Erwähnten 80 EUR Smartphone).

Pro-Tip: Einfach mal über den Tellerrand schauen. Dann siehst Du das es a) zwar um Apple Pay (nicht iPay) ging und b) in den Kommentaren auch auf Android Pay hingewiesen wurde. Beides funktioniert gleich und beides basiert auf NFC und beides ist universell und an einer Vielzahl von Akzeptanzstellen zu nutzen – Tendenz steigend.

Bitte um Entschuldigung, aber wen interessiert ein Zahlungsverfahren, dass nur mit Geräten von einem Hersteller genutzt werden kann? Mich nicht, ich halte das für den größten Schwachsinn aller Zeiten.

Sollen sich die ganzen depperten Firmen doch mal zusammensetzen und EIN Verfahren für ALLE entwickeln. Alles andere ist Bullshit, egal ob von Apple oder Google oder sonstwem.

Es ist 1 Bezahlverfahren. Das heißt Kreditkarte. Apple Pay oder Android Pay ist nur das Frontend.

Wenn der Ladenbesitzer dafür etwas einbauen muss, ist es NICHT EIN Bezahlverfahren. Es mag die Gleiche Technik im Hintergrund arbeiten, aber da zig verschiedene vorne aufzusetzen ist kompletter Quatsch.

Der Shop-Betreiber muss nicht „irgendwas“ einbauen, sondern lediglich Kreditkarte akzeptieren. Wenn er das tut, bekommt er automatisch ein Terminal mit NFC. Thats it

Sag ich ja, er muss Hardware verbauen und die passende Software auf der anderen Seite haben. Wenn der Shop lediglich Kreditkarte akzeptiert, dann musst du sie auch rausholen und auf den Tresen legen.

Der Händler braucht nichts anderes was er für eine normale Kreditkarte auch braucht. Nix Software. Kreditkarte = Apple / Android Pay. Terminal braucht kontaktlos, aber das passiert auch automatisch. Jedes neue Terminal hat NFC. Wer heute Kreditkarte anbieten will bekommt NFC Terminals nehmen. Der Händler hat durch kontaktloses Zahlen keine Nachteile.

Da das Kryptogramm von Apple nicht offengelegt wird, muss wohl entweder der Shop oder die Bank die Möglichkeit haben das zu öffnen/verifizieren. Wo das nun passiert ist letztendlich egal, die andere Seite (Shop oder Bank) muss für Apple Pay die passende Software haben. Es ist kein offener Standard den jeder Nutzen kann, die Kritik bleibt die Gleiche.

Apple Pay ist ein Produkt von VISA. Das hat nicht Apple (alleine) entwickelt. Da wird natürlich nichts offen gelegt. Der Shop muss noch immer nichts machen, außer ein Terminal dahin zu stellen.

Ach und dann kann das jeder Kunde nutzen? Auch mit anderen Geräten? Ist doch immer noch Murks.

Jede kontaktlose Kreditkarte (VISA, Mastercard, Amex), Apple Pay (mit hinterlegter Master, Visa, Amex) oder Android Pay (mit hinterlegter Master, Visa, Amex) oder Jawbone Armband oder einen Wristband von Barclays, oder Samsung Pay ((mit hinterlegter Master, Visa, Amex) kann via NFC an einem solchen Terminal dann bezahlen. Was ist daran murks? Sind im Grund nur unterschiedliche Formfaktoren.

Was daram Murks ist? Kein Schwein versteht wie es überhaupt funktioniert. Dem potentiellen Kunden werden zig verschiedene Namen kommuniziert und man weiß eben nicht was man davon jetzt wann nutzen kann. Ich habe auch keine Lust meine Zahlungsdaten bei einem Hersteller zu hinterlegen, dafür habe ich meine Bank die sollen sich um alles kümmern und sind dann auch mein Ansprechpartner bei Fragen und Problemen.

Wozu der ganze Kram mit Apple/Android/sonstwas-Pay?

Du wirst es nicht glauben, aber Du musst das gar nicht nutzen ;-)

Ob es sinnvoll erscheint mit seinem Smartphone zu bezahlen, nun da kann man ganz geteilter Meinung zu sein. Bin ich auch. Warum Apple & Google das anbieten liegt auf der Hand: In jeder Lebenssituation möchten die gerne mitmischen. Ob das gut ist? Wird man sehen. Das Ziel ist es, deine Börse irgendwann komplett abzulösen, so das Du nichts mehr brauchst (außer Dein Smartphone und genügend Akku)..

@Andreas: Danke. Aber die Zielgruppe waren Leute die das Thema interessiert also Kommentar-Leser. Auch fehlen die Referenzen und das Thema interessiert manche wie mich ja schon eine ganze Weile aber wie man meinem Text entnimmt kenne ich die Realisierungen kaum.

@Maik Klotz: Die Kommentare sind oft keine nennenswerte Kritik. Daraus kann man überlegen ob und wie man demnächst Dinge anderes oder besser erklärt oder Schwerpunkte anders setzt.

Das mit Starbucks war natürlich nicht auf eine proprietäre Starbucks-App bezogen oder z.b. McDriveIn-App worin man gleich ordert und in der App realtime sehen kann welchen Platz man in der virtuellen Warteschlange hat und evtl sogar vorgezogen wird, wenn mehrere dieselbe Kaffeesorte buchen sollten, sondern „natürlich“ auf ein generelles Bezahl-System wofür es halbwegs generelle Annahmestellen gibt wie bei Bargeld, EC-Karten oder halt Kreditkarten. Für Plastikflaschen gibts wohl auch zwei verschiedene Systeme oder bei Geldautomaten die Sparkassen vs. die Cash-Group.

Ich würde auch @irgendein_spinner zustimmen: Keiner peilt wie das funktioniert und was wie womit kompatibel ist. APay („ey pey“ klingt kewl oder auch wie „ey zahl mal“) funktionierte doch in bestimmten Ladenketten aber wurde dann (wohl von der Ladenkette) abgeschaltet. Auch wird man ja quasi gezwungen, für jeden Shop eine eigene App zu installieren was nicht der Sinn sein soll. Wegen RTL und anderer Sender gucken sich die Leute das mit Aldi vielleicht an. Wenn man Pech hat, ist man First-Burner und wird abgeschreckt (wie damals bei Win8 oder Win9 ohne Startmenü) und guckt es sich dann jahrelang nicht mehr an. Davor warnt Oculus ja auch den brunnen nicht zu poisonen. Dasselbe könnte NFC-Pay passieren und die Durchsetzung verzögern.

Evtl. geht es manchen nur darum mitzumischen weil alle es machen und echte Kunden sind gar nicht so sehr gefragt sondern mehr nur die Behauptung, man würde es anbieten damit Analysten nicht herumkritisieren. Manche Ventures oder Filmfonds dienen vieleicht oft auch dazu, das Geld langsamer hereintröpfeln zu lassen um es später zu geringeren Steuersätzen zu versteuern statt auf einen Schlag 43% abgeben zu müssen. Als Qualitäts-Journalist, wenn ich einer wäre, würde ich mich von Steuerberatern für viele Meldungen beraten lassen.

Sehr viel interessanter ist, wieso Aldi jetzt mitmacht. Dazu muss man vielleicht Blogger analysieren welche die Hintergründe erklären („aufdecken“).

Aldi macht keine Verluste und ist vermutlich auch kein Cashburner. Murdoch kann im riesigen Netz (Crypto-Firmen, Sender, Produktions-Firmen, Rechte-Firmen,…) ähnlich wie Apple (Firmen die Lizenzen für Apple-Shops vergeben in Steueroptimierten Regionen und die Apple-Shops machen vielleicht kaum Gewinne weil „leider“ die Lizenzen so teuer sind) die Gewinne anfallen lassen wo sie wollen. Aldi und Lidl bauen gut in USA aus nachdem sie in England schon erfolgreich waren.

Und denen gehts ziemlich sicher um wahren Profit und nicht um Schein-Büros um Barcelona-Championsleague-Spiele zu gucken oder mit der Geliebten in New York einzukaufen wie es bei manchen Cashburnern wohl gerne gemacht wird.

Oder sind die (damals auch im TV und Presse berichteten) damaligen EC-Karten-Lese-Geräte steuerlich abgeschrieben und können neu gekauft werden so das man gleich mit NFC kauft und dann natürlich auch die Software aktualisiert ? M$, HP, Dells usw. Geschäftsmodell und Quartals-Vorhersagen basieren auch auf Abschreibungs-Zeiträumen und Neukauf-Wellen für zillionen Wintel-PCs in Versicherungen, Verwaltungen, Behörden usw.

Aldi und evtl auch Lidl wurden damals kritisiert, recht spät EC-Karten-Bezahlung oder ich glaube auch z.B. Scanner-Kassen wohl lange nicht als erste eingeführt zu haben. Wieso sind sie also dort jetzt First-Mover (zumindest bei Filial-Supermarkt-Ketten) wo andere gerade erst z.B. PayBack eingeführt haben oder andere proprietäre Apps nutzen wo man wohl Lastschrift und komplizierte Anmeldung einrichten muss ?

Zalando konnte vielleicht erst aufblühen als die Post die Rücksendungen so krass vereinfacht hat. Manchmal reicht ein simples Software-API dafür. Was sind also vielleicht die Hintergründe des NFC-Payment-Welle hier obwohl EC-Karten ja ganz üblich sind und normale Supermärkte im Gegensatz zu Duty-Free-Flughafen-Shops auf iWatch-Payments verzichten können.

Was macht die Anfrage an die Sparkasse und den Sparkassenbund oder wer da zuständig ist bzw. wer da bescheid weiss ?

Eine detaillierte Infografik für die hier avisierten KMU (deren Programmierer) und die kleinen Kunden die Methoden/Techniken/APIs erklärt und listet so wie ein (mehrseitiges) Cheatsheet wäre ganz nett. Da hier Kenner mitlesen könnte man das als offenes Projekt betreiben und stückweise überarbeiten wenn neue Informationen einfliessen. Am besten mit Referenzen.

Samsung hat doch ein Payment-System oder Startup gefördert wo man per Handy dem Shop-Lesegerät einen Magnetstreifen vortäuscht. Für Autokinos gabs früher auch Pseudo-Audio-Kassetten mit Kabel aussen an den Ton-Anschluss und innen in den Kassettenrekorder um den Ton zu hören. Heute geht das vielleicht mit diesen Kurzstrecken-Funk-Sendern die ja seit einer Weile erlaubt sind.

Denn kleine Einzelhändler müssen teuer für Geräte bezahlen und oft noch viel teurer für Software und Updates. Square hat sich deshalb gut durchgesetzt. Evtl auch weil nicht jeder in USA einen tausendseitigen Kreditkarten-Abrechnungs-Vertrag unterschreiben darf/kann oder will.

@ Maik Klotz: danke für deinen Versuch der Aufklärung. Offensichtlich herrscht viel Angst beim Thema Payment. Interessant, das die Einfachheit von ApplePay tatsächlich zum Verzögerer wird.

@all: ich will Maik Klotz beipflichten: Apple Pay basiert auf einem Standard der Kreditkartenunternehmen. Android Pay auch. Und Apple unterstützt auch die in Deutschland beliebten Debitkarten / EC Karten. Teurer wird es für den Einzelhändler auch nicht (wesentlich). Die Terminals werden häufig gemietet, geleast oder sind Bestandteil eines Vertrages mit einem Zahlungsdienstleister. Sie müssen sowieso regelmäßig getauscht werden, da sie einem maschinellen Verschleiß unterliegen. Auch die Anforderungen der Kartenausgeber ändern sich, weswegen Terminals ersetzt werden müssen. Neue Terminals müssen NFC unterstützen, weil die Kartenausgeber das wollen (kontaktlose Kreditkartenzahlung). Ergo: hier wirkt kein Geheimbund. Es ist wie die Einführung der neuen 5€/10€ Geldscheine. Die Technik entwickelt sich weiter. Die Basis bleibt die gleiche, aber für den Benutzer sieht`s erst mal anders aus.

Übrigens: Square und Co. machen einen guten Job. Einzelhändler haben hohe Kosten für Bargeldabwicklung (Zeit, Risiko, Gebühren). Die Kosten für die Allgemeinheit sind enorm (Produktion von Geldscheinen, Geldfälschungen). Bargeldlose Zahlung wird durch Square und Smartphones günstiger, die Terminalhersteller können die Händler weniger melken. Bezahlen wird für alle etwas günstiger, komfortabler und schneller.

@all: Maik und ich haben unsere unterschiedlichen Meinungen ‚halb-oeffentlich‘ auf LinkedIn verbreitet – hier nun zum mitlesen.

Maik Klotz

Es gibt einen entscheidenen Denkfehler. (Fast) alle iPhone-Nutzer haben eine Kreditkarte. Dementsprechend spielt die Kreditkartenpenetration bei den Deutschen insgesamt keine große Rolle. Bleibt die Rolle der Banken. Das sich das Business-Modell für die rechnen kann sieht man in den UK. Kurzum Apple Pay kommt. Bald.

Tobias Pfütze

Mai 2015: ca. 25% iOS vs 75% Android gemessen am Absatz in DE (Statista) – spricht eher dafuer, dass ein Teil der ca. 33% Kreditkartenbesitzer der Gesamtbevoelkerung in DE lieber zum Android-Geraet greifft. Denkfehler? Passt doch. Sicherlich kommt Apple Pay. Die Trial Rate von unglaublich niedrigen 9.1% (in den USA! – infoscout) und vieles mehr spricht allerdings alles andere dafuer, dass es bald kommt.

Maik Klotz

Glas voll oder halb leer? Fast 10% Trialrate muss nicht wenig sein. Jede 3. kontaktlose Zahlung in USA ist Apple Pay. Zeig mir das mal bei einem anderen mobilen Bezahlsystem. Android hat eine deutlich schlechtere Durchdringung bei den Appstores im Verhältnis zur Anzahl der Geräte, da Android im unteren Preissegment eine Rolle spielt und die Geräte von Konsumenten gekauft haben die gar keine Apps nutzen geschweige den Kaufen. Anders beim iPhone. Bleibt also dabei, das der Großteil der Apple Nutzer einen iTunes Account und dementsprechend Kreditkarte haben. Wir werden es ja sehen in den nächsten 12 Monaten :-)

Tobias Pfütze

Mach es mir nicht so einfach. :-) Starbucks wickelte im vergangenen Quartal bereits 20% des Gesamtumsatzes (US / in-store) mit dem eigenen mobilen Bezahlsystem ab. Richtig, das untere Preissegment spricht fuer Android und somit gegen eine hohe Wahrscheinlichkeit, dass die im Artikel erwaehnten Discounter aus diesem Segment (Aldi, Lidl) Apple Pay einfuehren. Auch ich freue mich auf Apple Pay. 2015 in DE: ich sage nein. 2016 – wir werden sehen. Liebe Gruesse

Maik Klotz

Starbucks ist loyalty (+ Payment) und eine Insellösung, nicht vergleichbar. Darüber hinaus gibt es die Starbucks App schon „etwas“ länger. Wie sah deren Quote nach 6 Monaten aus? Die Discounter führen kein Apple Pay ein. Implizit haben sie das schon mit NFC und vor allem der Kreditkartenakzeptanz. Die Discounter bereiten sich darauf vor. Im übrigen gehen im LEH gerade bei Aldi und Lidl soziodemografisch gesehen alle einkaufen, also nicht nur die Geringverdiener.

Tobias Pfütze

Natuerlich nicht vergleichbar. Dennoch ein mobiles Bezahlsystem mit 3 Mio. mobile payments 9 Wochen nach launch (venturebeat). 26 Mio. Transaktionen fuer 2011 insgesamt. Perfekt, die geringe Kreditkartenpenetration (+ geringe iOS Penetration) gesehen auf die Gesamtbevoelkerung und die noch nicht vorhandene flaechendeckende NFC-Infrastruktur sind kein Problem und alle Haendler wollen Apple Pay. Ohne Issuer-Banken ist die Geschichte hier vorbei und Apple Pay kommt eben nicht. Paydirekt ist eine Initiative die ganz klar gegen US-Bezahlloesungen gerichtet ist. Die DSGV Pressemitteilung zu Apple Pay war nett, wurde jedoch nie weiter konkretisiert. Wir bleiben gespannt.

Maik Klotz

Test

Maik Klotz

Sorry, die Kommentarfunktion ging vorgestern nicht. Vermutlich zu viele Schimpfwörter ;-) Die vermeintlich geringe Kreditkartenpenetration hat für mich nach wie vor keine so große Bedeutung. Zu dem unterstützt Apple mit Apple Pay Maestro und Vpay bzw. Debitkarte. Damit wäre die Kreditkartenpenetration ohnehin obsolet. NFC Terminals laut Mastercard bis Ende des Jahres auf 100.000, nicht so schlecht. Paydirekt spielt keine Rolle, da kein mobiles Konzept.

Tobias Pfütze

Habe schon auf deinen Kommentar gewartet. Diese Schimpfwoerter auch immer… ;-) Stimmt, bei 33% und eher ruecklaeufigen Zahlen zur Kreditkartenpenetration laesst sich nicht nur vermeintlich, sonder ganz sicher von einer mangelnden Verbreitung ausgehen. Die Vpay und Maestro Debit Karte ist in Deutschland irrelevant und hat eine so geringe Verbreitung, dass diese in meinem Artikel (https://www.linkedin.com/pulse/apple-pay-myth-tobias-pf%C3%BCtze?trk=prof-post) erwaehnten Bundesbankreport zu unbaren Zahlungsmitteln nicht seperat aufgefuehrt werden. Selbst gehst du ja auch in deinem Artikel http://mobilbranche.de/2015/06/aldi-mobile-payment schon ausfuehrlich auf dir Problematik ein. ;-) Und NEIN, die ‚typische‘ Girokarte mit Maestro-Logo ist keine Maestro-Debitkarte, sondern eine sog. Co-branded Card um Transaktionen im Ausland zu ermoegleichen. Klar, 100.000 Terminals ist gut und wenn man dann 2018 die Flaechendeckung in DE hinbekommen hat und 2020 dann in der EU (MasterCard) ist es noch besser. Wer als ‚PayPal-Killer‘ antritt = Paydirekt kommt um eine mobile Strategie und Ausrichtung nicht umher.

@all: Maik und ich haben unsere unterschiedlichen Meinungen ‚halb-oeffentlich‘ auf LinkedIn verbreitet – hier nun zum mitlesen.

Maik Klotz

Es gibt einen entscheidenen Denkfehler. (Fast) alle iPhone-Nutzer haben eine Kreditkarte. Dementsprechend spielt die Kreditkartenpenetration bei den Deutschen insgesamt keine gro?e Rolle. Bleibt die Rolle der Banken. Das sich das Business-Modell für die rechnen kann sieht man in den UK. Kurzum Apple Pay kommt. Bald.

Tobias Pfütze

Mai 2015: ca. 25% iOS vs 75% Android gemessen am Absatz in DE (Statista) – spricht eher dafuer, dass ein Teil der ca. 33% Kreditkartenbesitzer der Gesamtbevoelkerung in DE lieber zum Android-Geraet greifft. Denkfehler? Passt doch. Sicherlich kommt Apple Pay. Die Trial Rate von unglaublich niedrigen 9.1% (in den USA! – infoscout) und vieles mehr spricht allerdings alles andere dafuer, dass es bald kommt.

Maik Klotz

Glas voll oder halb leer? Fast 10% Trialrate muss nicht wenig sein. Jede 3. kontaktlose Zahlung in USA ist Apple Pay. Zeig mir das mal bei einem anderen mobilen Bezahlsystem. Android hat eine deutlich schlechtere Durchdringung bei den Appstores im Verh?ltnis zur Anzahl der Ger?te, da Android im unteren Preissegment eine Rolle spielt und die Ger?te von Konsumenten gekauft haben die gar keine Apps nutzen geschweige den Kaufen. Anders beim iPhone. Bleibt also dabei, das der Gro?teil der Apple Nutzer einen iTunes Account und dementsprechend Kreditkarte haben. Wir werden es ja sehen in den n?chsten 12 Monaten :-)

Tobias Pfütze

Mach es mir nicht so einfach. :-) Starbucks wickelte im vergangenen Quartal bereits 20% des Gesamtumsatzes (US / in-store) mit dem eigenen mobilen Bezahlsystem ab. Richtig, das untere Preissegment spricht fuer Android und somit gegen eine hohe Wahrscheinlichkeit, dass die im Artikel erwaehnten Discounter aus diesem Segment (Aldi, Lidl) Apple Pay einfuehren. Auch ich freue mich auf Apple Pay. 2015 in DE: ich sage nein. 2016 – wir werden sehen. Liebe Gruesse

Maik Klotz

Starbucks ist loyalty (+ Payment) und eine Insell?sung, nicht vergleichbar. Darüber hinaus gibt es die Starbucks App schon „etwas“ l?nger. Wie sah deren Quote nach 6 Monaten aus? Die Discounter führen kein Apple Pay ein. Implizit haben sie das schon mit NFC und vor allem der Kreditkartenakzeptanz. Die Discounter bereiten sich darauf vor. Im übrigen gehen im LEH gerade bei Aldi und Lidl soziodemografisch gesehen alle einkaufen, also nicht nur die Geringverdiener.

Tobias Pfütze

Natuerlich nicht vergleichbar. Dennoch ein mobiles Bezahlsystem mit 3 Mio. mobile payments 9 Wochen nach launch (venturebeat). 26 Mio. Transaktionen fuer 2011 insgesamt. Perfekt, die geringe Kreditkartenpenetration (+ geringe iOS Penetration) gesehen auf die Gesamtbevoelkerung und die noch nicht vorhandene flaechendeckende NFC-Infrastruktur sind kein Problem und alle Haendler wollen Apple Pay. Ohne Issuer-Banken ist die Geschichte hier vorbei und Apple Pay kommt eben nicht. Paydirekt ist eine Initiative die ganz klar gegen US-Bezahlloesungen gerichtet ist. Die DSGV Pressemitteilung zu Apple Pay war nett, wurde jedoch nie weiter konkretisiert. Wir bleiben gespannt.

Maik Klotz

Test

Maik Klotz

Sorry, die Kommentarfunktion ging vorgestern nicht. Vermutlich zu viele Schimpfw?rter ;-) Die vermeintlich geringe Kreditkartenpenetration hat für mich nach wie vor keine so gro?e Bedeutung. Zu dem unterstützt Apple mit Apple Pay Maestro und Vpay bzw. Debitkarte. Damit w?re die Kreditkartenpenetration ohnehin obsolet. NFC Terminals laut Mastercard bis Ende des Jahres auf 100.000, nicht so schlecht. Paydirekt spielt keine Rolle, da kein mobiles Konzept.

Tobias Pfütze

Habe schon auf deinen Kommentar gewartet. Diese Schimpfwoerter auch immer… ;-) Stimmt, bei 33% und eher ruecklaeufigen Zahlen zur Kreditkartenpenetration laesst sich nicht nur vermeintlich, sonder ganz sicher von einer mangelnden Verbreitung ausgehen. Die Vpay und Maestro Debit Karte ist in Deutschland irrelevant und hat eine so geringe Verbreitung, dass diese in meinem Artikel (https://www.linkedin.com/pulse/apple-pay-myth-tobias-pf%C3%BCtze?trk=prof-post) erwaehnten Bundesbankreport zu unbaren Zahlungsmitteln nicht seperat aufgefuehrt werden. Selbst gehst du ja auch in deinem Artikel http://mobilbranche.de/2015/06/aldi-mobile-payment schon ausfuehrlich auf dir Problematik ein. ;-) Und NEIN, die ‚typische‘ Girokarte mit Maestro-Logo ist keine Maestro-Debitkarte, sondern eine sog. Co-branded Card um Transaktionen im Ausland zu ermoegleichen. Klar, 100.000 Terminals ist gut und wenn man dann 2018 die Flaechendeckung in DE hinbekommen hat und 2020 dann in der EU (MasterCard) ist es noch besser. Wer als ‚PayPal-Killer‘ antritt = Paydirekt kommt um eine mobile Strategie und Ausrichtung nicht umher.

Hallo Tobias,

hin & her gerissen ob ich Dein Kommentar freischalten soll, hab ich das nun gemacht. Wie Du richtig geschrieben hast war die Diskussion mehr oder wenig privater Natur, aber es scheint Dir wichtig zu sein und ich tue Dir den Gefallen.

Leider liegst Du falsch. Eine Debitkarte ist per Definition eine Karte die während der Transaktion sofort gegen ein Konto belastet wird. Das kann eine Kreditkarte (wie zum Beispiel der DKB Cash-Konto) sein oder eben die als weitläufig genannte EC-Karte bzw. Girokarte. Diese ist eine Debitkarte (siehe dazu auch Wikipedia und andere Quellen). Apple unterstütz in den Specs Debitkarten. Das kannst Du gut oder schlecht finden. In meinem Artikel bei mobilbranche zu Aldi beziehe ich mich auf kontaktlose Debitkarten, diese gibt es nicht. Es gibt keine kontaktlosen Debitkarten in DE die über VPAY oder MAESTRO laufen. „Normale“ Debitkarten mit VPAY und Maestro findest Du in Deiner Geldbörse. Wenn Apple laut Specs nun Debitkarte supported, dann würde ganz Deutschland mit Apple Pay bezahlen können (wenn alle Banken mitmachen, anderes Thema). Dazu muss die Urpsrungskarte genauso wie bei einer Kreditkarte nicht kontaktlos sein.

Und so wenig wir PayPal eine mobile Strategie hat (wenn ja welche? deren App?) so wenig hat auch PayDirekt eine. Deren ist sogar noch weniger mobil. Paydirekt scheint nicht mal in der Lage zu sein eine Webseite zu schalten. Sorry, das sehe ich nicht wirklich als „Bedrohung“.

Grüße

Maik

Maik Klotz hat das eigentlich relevanteste Thema angesprochen: mitmachende Banken. Paydirekt könnte auch ein Aprilscherz sein. Leider aber ernst gemeint. Als Vision ist dort auch ein mobile payment angeführt. Außerdem basteln alle Banken auch noch an eigenen mobile payment Ideen. Was fehlt ist nur eine Erkenntnis: es ist vorbei. NFC based Apple/Android Pay ist der Standard. Es wird sich nichts anderes durchsetzen. Der korrekte nächste Schritt für das erleuchtete Finanzinstitut wäre dann, Tokanization auch ohne CC, also für Debit, anzubieten. Dann würde mobile payment in DE ein Massenmarkt. Ok, aber diese Vision können wir wirklich nach hinten schieben. Das wird nicht bald passieren. Die sind beratungsresistent. Somit keine Debit.

Also wird Apple Pay based on CC in DE erscheinen. Meine Hoffnung auf ein baldiges Eintreffen ist aber nicht die Verbreitung von Terminals oder CC. Der ruinöse Wettbewerb um Kunden zwingt die Institute auch zu eher ungeliebter Innovation – und Apple Pay ist ein toller Werbeaspekt. Sobald also das nächste Statusmeeting um Paydirekt und mobile payment Forschungsprogramme nichts erleuchtendes bringt, zeitgleich aber eine Apple Pay Kampagne läuft, wird sich was tun.

By the way: Amex ist Bankenunabhängig und erfahren mit Apple Pay. Vielleicht erkennen die ihre Chance…

Wegen „NFC ist Standard“. Gab es nicht Leute die ein paar Tage lang direkt nach Einführung berichteten, das ApplePay funktionierte aber die entsprechenden Ladenketten es dann ausschalteten ?

Hoffentlich endet das nicht so wie die zwei Pfandflaschen-Systeme oder Cashgroup vs. Sparkassen-Geldautomaten-Netz usw. in Konglomeraten wo man dann beide Pay-Systeme braucht was doppelt kostet. DVD+/- . HDDVD vs. BluRay. RFID-USA und RFID-Europa kosten doppelte Patente so das dank TTIP beide Lager mitverdienen… so wie die Supermärkte die zwei unterschiedliche Pfandflaschen-Automaten anbieten müssen.

Nett das APay (iPay ist ja leider vorbelegt obwohl jedem klar wäre, was gemeint ist) jede dritte KONTAKTlose Bezahlung in USA bewirkt wie ein paar Postings höher steht.

Aber Samsung macht irgendwas mit Magnetkarten-Simulation und ist da wohl so aktiv das es nicht nur in Südkorea sondern wohl inzwischen auch in Europa ausgerollt werden soll evtl auch um die Handies zu pushen und BELIEBIG viele verschiedene Magnetkarten auf einem Handy vorspielen zu können !

D.h. Magnetstreifen und Chips auf den Karten spielen immer noch die Hauptrolle. So wie die Mobile Werbung aber nach Jahren der Stagnation aktuell riesige Wachstumsraten hat, wird im Laufe der Handy-Ersetzung (vorausberechenbar und praktisch jede Studienrichtung hat eine verbindliche Grundvorlesung Statistik) NFC-Payment möglich.

Ausser man kauft ein One+2 welches leider kein NFC hat :-((((((((((( Die Billig-Handies auch noch nicht.

BMWs und Maybachs usw. dürften als erste Routenplaner gehabt haben. Die teure Technik wird durch Stückzahlen immer krasser schneller billiger als die Vorgänger-Technologie wie man an UHD1/4k-TVs für 430 Euro erkennen kann.

D.h. auch 80-Euro-Handies haben in 2-4 Jahren NFC sobald die Kunden danach fragen. Diese Nachfrage entfällt aber vielleicht wenn die EC-Karten NFC eingebaut haben.

Bei Hotel-Rechnungen oder bei teuren Produkten will man die Glaubwürdigkeit der Kreditkarte auch schnell überprüfen so das APay für Luxus-Geschäfte nicht uninteressant ist. Im Gegensatz zum kleinen Händler sind dort die Gewinnspannen vielleicht auch auskömmlicher oder die Franchise-gebende Firma organisiert einem das sowieso wie auch den Rest vom Shop (Aussehen, Werbemittel, Mitarbeiter-Bekleidung…).

Bei hoher Kundenfrequenz (Flughafen, Supermarkt am Wochen-Ende) rechnet sich Einführung von NFC-Payment wohl auch schneller als beim kleinen Fachhändler oder Currywurst-Bude.

Wurde eigentlich meine Frage beantwortet, wieso Aldi jetzt sowas als fast First-Mover macht obwohl sie damals die EC-Karten-Zahlung und m.W. auch Scanner-Kassen recht spät einführten ? Welche Stellschraube wurde gedreht oder welche Variable hat sich verändert, damit Aldi es einführt ? Günstige Preise für NFC-Terminals ? Verkappte Durchdringung von xx% mit NFC-EC-Karten der Sparkassen ?

Viele US-Firmen melden gute Gewinne und anstatt dem Kleinaktionär das Geld auszuzahlen investiert man lieber in neue PCs oder M$-Surface mit Win10 oder halt blitzende neue NFC-Terminals die per iBeacon die Schnäppchen auf die vorbeilaufenden iWatches beamen.

In Deutschland hingegen wurden aktuell wohl weniger neue Geldautomaten bestellt als erwartet.

In USA auf dem Land oder bei freien Tankstellen oder kleinen Supermärkten muss man vorher vielleicht immer auf die Tür schauen ob und welche Zahlungsmittel genommen werden und ggf. zum Geldautomaten laufen der im Gegensatz zu Deutschland bei der Hausbank vielleicht auch Gebühren kostet.

Bei Starbucks bestellt man vermutlich auch über die App und kriegt die Reihenfolge in der Warteschlange angezeigt so das die App dort nicht nur dem Bezahlen dient. Eine MacDonalds-Drive-In-App mit Bestellfunktion wäre ähnlich interessant. Da man kein großes Verbraucher-Recht hat, ausverkaufte Aktionswaren zu erwerben sind Discounter-Apps eher für Kataloge und vielleicht noch Kassenzettel und Einkaufs-Erinnerungen.

Nur so eine Anmerkung zur Geschwindigkeit von Fortschritt: In korrupten Diktaturen gabs auch Online-Banking. Aber Oppositionelle wünschten sich Überweisungs-URLs und später noch (als die Kamera-Handies kamen) QR-Codes um nicht elendige Zahlenkolonnen von Papier-Rechnungen oder PDF-Rechnungen abtippen zu müssen. Doch es war jedem Oppositionellen klar das keine korrupte Diktatoren-Bank es einführen würde, weil keiner seinem Schwager und Parteifreunden fette Frühstücks-Direktoren-Pöstchen und gigantische Einnahmen auf Kundenkosten rüberschieben konnte weil man Überweisungs-URLs und QR-Codes an 1-3 Wochenenden als kostenlosen freien Standard programmieren könnte. Doch dann gründeten die korrupten Diktatur-Banken doch eine Gesellschaft wo Onlinehändler und Kunden und jeder sich irgendwie anmelden musste und es Mutterfirmen und Tocherfirmen und Gebühren gab usw. für Dinge die Provisions- und Gebührenfrei durch QR-Codes und Überweisungs-URLs ohne Mitgliedsgebühren erfüllbar gewesen wären und heute immer noch wären. Da nicht jeder mitmachte gabs nicht genug Händler und Teilnehmer und es war natürlich ein Fail wie auch schon hier viele IT-Großprojekte. Die Geschäftsführer des korrupten Diktatur-Projektes laufen immer noch herum und erzählen in Gast-Web-Artikeln wie gut die Idee wäre und sind immer noch gegen QR-Codes auf PDF- und Papier-Rechnungen um die Daten sofort ins Onlinebanking reinzuschieben.

Ähnliches passierte evtl im Rahmen des neuen Marktes. Schon unter rot-grün zur UMTS-Auktion gabs FinTech. Paypal oder ComDirekt-Bank beispielsweise soweit ich mich erinnere.

Banken ist es anscheinend nicht wichtig, das Bezahlungen von Rechnungen ratz fatz funktionieren so das sich Paypal, Sofortüberweisung, Square auf Händlerseite usw. drumherum platzieren können.

Übrigens ApplePay kosten nichts extra, die Kreditkartenanbieter verlangen von den Händlern eine Gebühr pro Transaktion (in Europa auf 0,3 Prozent gedeckelt), davon geben die Kreditkartenanbieter dann 0,15 Prozent also die Hälfte an Apple ab, sofern die Transaktion mit ApplePay getätigt wurde.