Die 150-Milliarden-Dollar-Clique: FinTechs hängen Banken jetzt schon ab [Infografik]

![Die 150-Milliarden-Dollar-Clique: FinTechs hängen Banken jetzt schon ab [Infografik]](https://images.t3n.de/news/wp-content/uploads/2015/08/money_dollar_fintech_geld.jpg?class=hero "Die 150-Milliarden-Dollar-Clique: FinTechs hängen Banken jetzt schon ab [Infografik]")

FinTech-Unternehmen: Schon jetzt auf Augenhöhe mit den Banken

Das Thema Financial Technologies (FinTech) boomt – vor allem in der Startup-Szene. Besonders spannend ist dabei für viele Beobachter die Frage, was der Trend für die etablierten Banken und Versicherungshäuser bedeutet: Müssen sie Angst vor den kleineren, wendigeren Konkurrenten haben? Oder können sie dem Nachwuchs ganz gelassen entgegentreten?

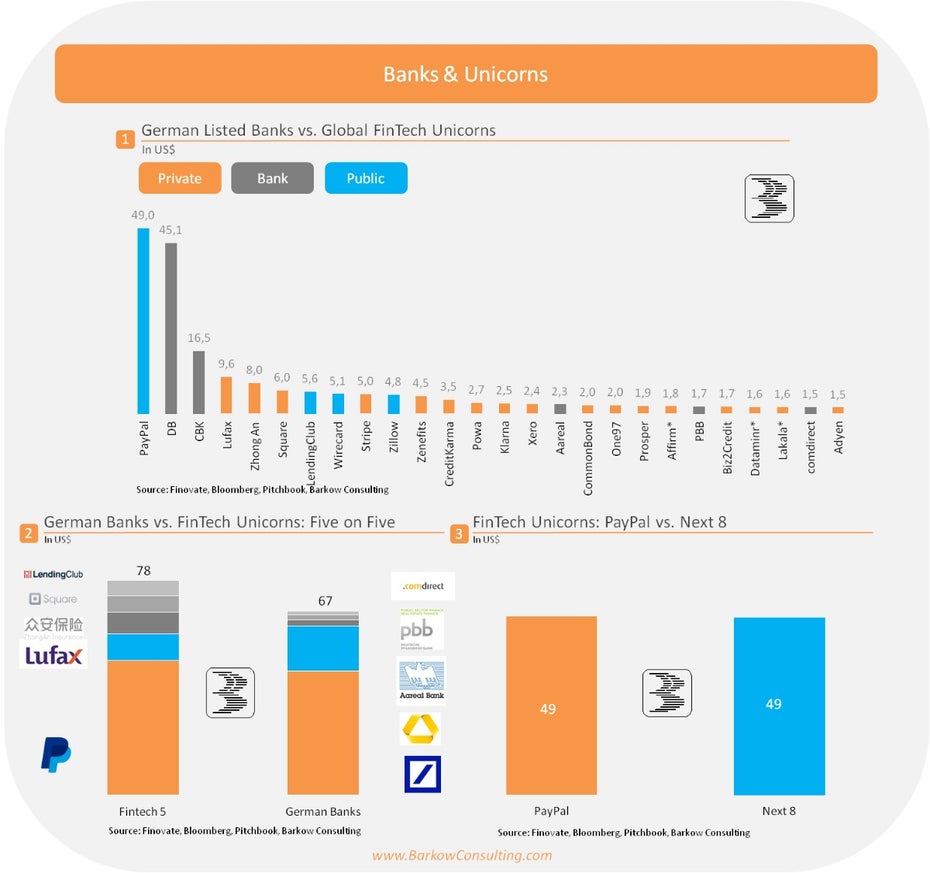

Die Düsseldorfer Investment-Beratung Barkow Consulting macht in ihrem aktuellen Vergleich „Banks and Unicorns“ deutlich, welche Marktpräsenz FinTech-Unternehmen eigentlich heute schon haben. Dazu setzen die Analysten den Wert von fünf großen, börsennotierten deutschen Banken neben die „Einhörner“ der internationalen FinTech-Szene. Das sind alle Startups, beziehungsweise Unternehmen mit einer Bewertung von über einer Milliarde US-Dollar.

Alle FinTech-Einhörner zusammen sind 150 Milliarden Dollar wert

Das Ergebnis: Der Wert aller 42 FinTech-Einhörner zusammen beläuft sich auf stattliche 150 Milliarden US-Dollar. Auf Platz 1 des Rankings steht mit PayPal keine Bank, sondern ein FinTech-Unternehmen – auch wenn der Tech-Gigant aus San José längst kein Startup mehr ist. Stellt man den Wert der Top-5-FinTechs dem der fünf deutschen Banken gegenüber, zeigt sich: Auch hier ziehen die Banken den Kürzeren. Sie sind zusammen mehr als zehn Milliarden US-Dollar weniger wert.

„Wenn man sich die unten stehende Grafik anschaut“, kommentieren die Analysten, „wird deutlich, dass die Strategie ‚Wir warten, welche FinTechs Erfolg haben und kaufen sie später‘ den Banken keinen Erfolg bringen wird.“

Banks and Unicorns: FinTech-Unternehmen und deutsche Banken im Vergleich. (Grafik: Barkow Consult)

Zum Status quo der deutschen FinTech-Unternehmen

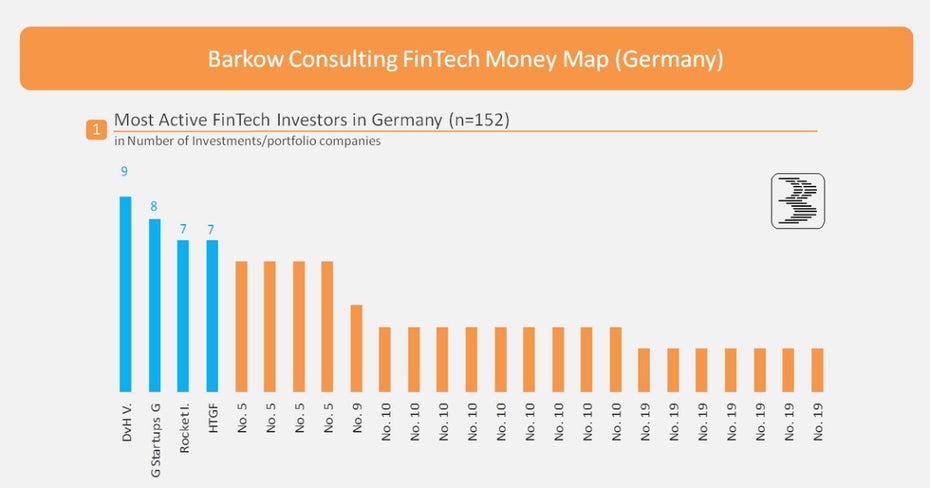

In einer weiteren Analyse hat Barkow Consult sich auch noch die Investoren der deutschen FinTech-Szene genauer angesehen. Ihre „FinTech Money Map“ zeichnet Dieter von Holtzbrinck Ventures, die German Startups Group, Rocket Internet und den High-Tech-Gründerfonds als aktivste Investoren in Deutschland aus. Wie Barkow Consulting betont, handelt es sich bei der zugrunde liegenden hauseigenen Datenbank um eine nicht repräsentative Stichprobe, die aber trotzdem spannende Anhaltspunkte liefern kann.

Deutsche FinTech-Startups und ihre Investoren: Per Klick öffnet ihr die vollständige Infografik. (Grafik: Barkow Consult)

Zum Beispiel, dass hierzulande eher Medienunternehmen in FinTechs investieren als Banken oder Versicherungen: „Im Vergleich zu den FinTech-Investments von etwa Goldman Sachs und JP Morgan haben die deutschen Banken augenscheinlich massiven Nachholbedarf (und wenig Zeit zu verlieren)“, so das Fazit der Analysten. Sie dürften es begrüßen, dass die Commerzbank-Tochter main incubator erst letzte Woche wieder ein neues FinTech-Investment verkündet hat.

Interessanter Artikel und Vergleich.

Weiß jetzt aber auch nicht ob ich erfreut oder besorgt darüber sein soll.

Das ganze Bankensystem, hier in Deutschland, sollte etwas erneuert werden.

Ob das Geld bei den FinTech-Unternehmen besser aufgehoben ist, keine Ahnung.

Ich bin mal gespannt wie es weitergeht.

Schöne Grüße

Stefan

Die Statistik zeigt meiner Meinung nach nur, wie überbewertet manche Startups sind.

Die Pleite einer Commerzbank hätte weitreichende globale Folgen, die Pleite von Stripe oder Square wäre vermutlich nur eine Randnotiz in der FAZ…

Die Banken können stressfrei das Follower-Prinzi befolgen weil sie immer noch die Kontrolle über die Konten haben.

Siehe die hier gelobte deutsche Online-Banking-App welche ein Wachstumsproblem hat weil den Kunden die kostenlos-Banking-App reicht.

Wenn ich Facebook wäre, hätte ich längst eine Bank gegründet und die Investment-Banker und z.B. Kredit-Vergabe der Konkurrenz trockengelegt.

Es gibt eine Stadt wo um einen Großhändler herum mehrere PC-Versand-Händler sind. Auch Amazon lässt sich Produkte liefern wenn man sie bestellt hat. Fällt halt auf wenn man wie ich eine Musik-CD oder auch eine Bluetooth-Fernbedienung bestellt und dann einen Brief kriegt von wegen „leider nicht lieferbar von unseren Lieferanten“. Bei Ebay-Händlern vermute ich auch, der 1 Tag ohne Aktion kommt daher, das es beim Großhändler geholt wird und dann erst an mich versendet :-( D.h. die kleinen Firmen machen die ganze Arbeit und die Großhändler sitzt scheinbar unscheinbar in der Mitte aber ist (wie die Sonne in den Planeten-Modellen) der echte Antriebsfaktor.

An allen Fintech-Transaktionen verdienen die drei Kreditkarten-Firmen fast immer ihre Gebühren. Fintechs sind daher gern gesehene Quasi-Sub-unternehmer.

Die Analyse verkennt halt das die Banken die Konten rulen und somit jederzeit beliebte Fintech-Funktionen einprogrammieren könnten. Leider befiehlt der Staat sowas nicht.

Der Wandel findet jedoch aktuell nicht nur bei Banken statt, gerade in der Versicherungsbranche schlafen die Riesen weiter. Aber gerade Banken sind in erster Linien durch die FinTech-Möglichkeiten eine ernstzunehmende Konkurrenz zu Versicherungen.

Mit unserer feelix Finanz App können bereits heute Verbraucher ihre Versicherungs-, Altersvorsorge-, Geldanlage- und Kreditverträge von mehr als 130 Anbietern verwalten.

https://www.myfeelix.de/

Viele Grüße

Tilo Hammer

CEO& Founder feelix GmbH