Florian Heinemann von Project-A: Wer ist eigentlich Prosus?

Das Prosus-Angebot ist die erste europäische Aktivität seit dem Börsengang am 11. September, bei dem das Unternehmen über 100 Milliarden Euro einsammelte. Prosus ist eine Tochtergesellschaft von Naspers, dem südafrikanischen Medienkonzern. In der niederländischen Aktiengesellschaft werden die diversen Internetbeteiligungen des Konzerns gebündelt. Die attraktivste ist eine Beteiligung am chinesischen Internetriesen Tencent. Prosus gehört fast ein Drittel des Wechat-Betreibers.

Naspers wird neben den GAFA und den Chinesen (Alibaba, Baidu und Tencent) als dritte Kraft im internationalen Plattform-Geschäft betrachtet. Wir sprachen mit Startup-Investor Florian Heinemann über die Konstruktion von Prosus und die Bedeutung für die Internet-Landschaft in Europa.

t3n: Florian, wer oder was ist Naspers?

Florian Heinemann: Der Grund, warum ich mich mit Naspers schon früh beschäftigt habe, war, dass ich den Werdegang dieses Unternehmens sehr spannend fand. Die sind als größter Medienkonzern in Südafrika immer stark mit dem Thema Apartheid in Verbindung gebracht worden und haben sich dann ab Ende der 90er Jahre sukzessive verbreitert. Sie haben das Geld, das sie mit Medien verdient haben, in Internet-Investments gesteckt.

Das fand ich damals – und bis heute – eine sehr kluge Strategie, zumal Naspers den Fokus immer auf Emerging Markets hatte, und da haben wir mit Rocket Internet 2009 ja auch ganz genau hingeschaut.

Und eines der Investments nach vielen gescheiterten Versuchen war eben die Beteiligung an Tencent. Damals waren das, glaube ich, um die 40 Prozent. Inzwischen sind es noch 31 Prozent. Das macht natürlich den Großteil der heutigen Börsenbewertung von Prosus aus. Aktuell hat Tencent einen Börsenwert von 400 Milliarden Dollar. Die Anteile, die Prosus hält, sind also 111 Milliarden Euro wert.

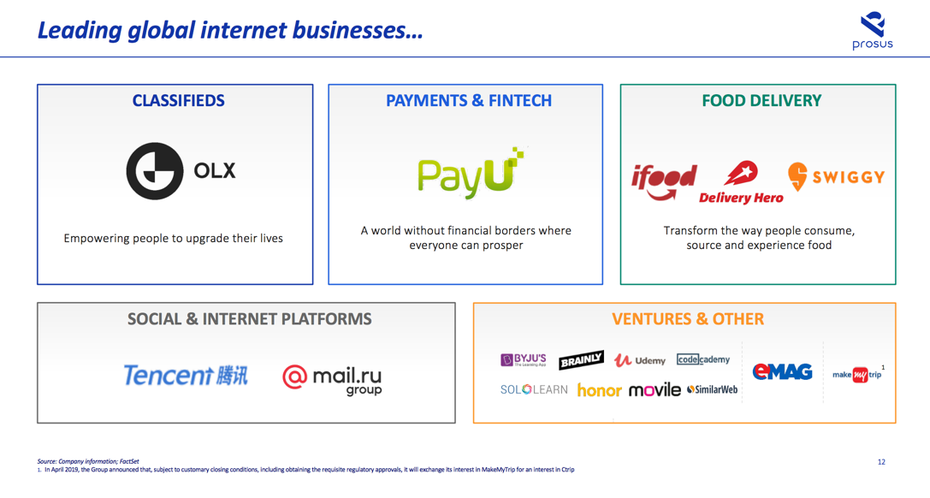

Aber viele richten den Blick nur darauf. Ich meine zu sehen, dass Naspers gerade dabei ist, durch weitere Beteiligungen den Tencent-Anteil in seiner Bedeutung zurückzudrängen. Und da sind sehr spannende Beteiligungen dabei, wie Mail.ru, das große Universalportal in Russland, oder OLX, ein global agierender Kleinanzeigenmarkt. Und nicht zu vergessen Payu, die als Zahlungsdienstleister in Osteuropa und Südamerika viel eingesetzt werden.

Zwischendurch stand sogar im Raum, dass sich Naspers an Project-A beteiligt, aber daraus wurde nichts. Wir hatten unterschiedliche Vorstellungen vom Geschäftsmodell.

t3n: Naspers brachte seine neue Tochter Prosus an die Amsterdamer Börse und erntete 100 Milliarden Euro. Was ist das Konstrukt hinter Prosus?

Das ist eine Bündelung der Internet-Beteiligungen und gleichzeitig eine Trennung vom klassischen Mediengeschäft in Südafrika. Naspers hat etwa ein Viertel der Anteile von Prosus an die Börse gebracht. Der Rest bleibt in Südafrika. Der Standort Amsterdam hat wohl vor allem damit zu tun, dass Bob van Dijk, der heutige Chef von Naspers, ein Niederländer ist. Er war früher Ebay-Chef für Europa und ist da echt in eine ganz andere Liga aufgestiegen.

Fast alle Prosus-Beteiligungen richten sich auf die Emerging Markets. (Screenshot: Prosus)

t3n: Ist das eine reine Beteiligungsgesellschaft oder wird das in Europa auch operativ sichtbar?

Zunächst ist es eine reine Beteiligungsgesellschaft. Aber ich glaube, es wird insgesamt auf den Märkten schwieriger, wenn man sich als Investor nicht auch ein Stück weit operativ engagiert und Synergien zwischen den Beteiligungen schöpft. Allerdings gilt das vor allem für ausgereifte Märkte wie Deutschland. In den Emerging Markets ist man oft noch allein am Markt.

Bei Investitionen in Unternehmen, die international aufgestellt sind, wie zum Beispiel Just Eat, werden sie das Europageschäft mitnehmen, aber der strategische Fokus dürfte auf den Emerging Markets bleiben.

t3n: Ist der Börsengang in Europa ein Manöver, um mehr Vertrauen im Kapitalmarkt einzuwerben?

Das kann natürlich sein, denn der südafrikanische Rand ist schon volatil. Das schreckt Investoren ab. Aber in Sachen politischer Stabilität sehe ich Südafrika nicht viel anders als China oder die USA. Es mag sein, dass man das jeweilige politische System ablehnt, aber wirklich instabil sind die Systeme nicht. Da machen wir in Europa mit dem Brexit gerade einen deutlich unberechenbareren Eindruck.

t3n: Also ist das ein Modell, in das Du auch investieren würdest.

Privat würde ich das tun, gerade weil ich glaube, dass in Emerging Markets viel Entwicklungspotenzial steckt. Aber das ist nun wirklich keine revolutionäre Erkenntnis. Die Frage ist nur, wie gut das gemanagt wird.

Für Project-A ist das aber nicht unser Thema. Wir wollen ja Startups beim Wachsen helfen und zum operativen Erfolg direkt beitragen. Das ist einfach ein anderes Konzept.

t3n: Wie siehst Du heute die Risikokapitalszene in Deutschland?

Das hat sich deutlich gebessert. Es ist relativ viel Geld verfügbar und ein Startup, das sich halbwegs geschickt anstellt, sollte da kein Problem haben.

Was man aber auch sehen muss ist, dass viel Geld von nichteuropäischen Investoren kommt. Für das Startup ist das kein Problem. Aber der Wertzuwachs geht an Europa vorbei. Und wenn man daran glaubt, dass der Wertzuwachs im Tech-Sektor weiterhin überproportional hoch ist, ist das wahrscheinlich nicht gut für Europa.

t3n: Führende Startup-Gründer kritisieren, dass es zu schwer ist, Mitarbeitern Firmenanteile zu übergeben. Ist das ein Wachstumshemmnis?

Ich kenne das Argument, kann es aber nicht so richtig teilen. Wir machen das inzwischen bei jeder Firma, in die wir investieren. Wir installieren virtuelle Vermögensanteile, bei denen die Mitarbeiter dadurch kein Stimmrecht erhalten (VESOP), und das kriegen wir immer durch. Natürlich kann man diskutieren, ob die Erträge als Einkommen oder Kapitalertrag zu behandeln sind. Das hat ja Auswirkungen auf die Steuer. Aber in Deutschland ist das eben Einkommen, ähnlich wie Vermögenswirksame Leistungen oder der Privatanteil am Dienstwagen, und wenn man sich einmal darauf eingelassen hat, ist das kein Problem.

t3n: Es gibt genug Kapital und die Bürokratie bekommt man auch in den Griff. Also alles bestens in der deutschen Gründerszene, oder?

Naja, nicht ganz. Wenn Europa an der Wertschöpfung im Digitalen mitverdienen will, müssen mehr Investitionen aus Europa her. Ich denke da vor allem an die institutionellen Anleger wie Pensions- oder Rentenfonds. Da ist enorm viel Kapital gebunden und dieses Kapital könnte viel mehr Ertrag erwirtschaften.

Dann haben wir nach wie vor keinen einheitlichen Binnenmarkt in Europa. Das hat sich sehr gebessert, aber immer noch gibt es viel mehr unterschiedliche Regulierungen, als zum Beispiel in den USA. Das macht die Skalierung von Geschäftsmodellen deutlich schwieriger.

Ich finde auch, dass es an der Zeit ist, über systematischen Zuzug nachzudenken. Das sollte von der Flüchtlingsdebatte komplett entkoppelt werden. Es geht nur darum, die weltweiten Ressourcen an Humankapital zu nutzen.

Und natürlich braucht es Investitionen in Bildung. Ich bin allerdings nicht der Auffassung, dass wir Grundschulen mit iPads ausstatten müssen. Bis das verbreitet und in Lehrbüchern dokumentiert ist, läuft es der aktuellen technischen Entwicklung doch immer hinterher. Mir geht es eher um übergreifende Fähigkeiten wie Kreativität, Problemlösungskompetenz oder Unternehmertum.

t3n: Florian, vielen Dank für dieses Gespräch.