Schutz vor Zahlungsausfällen: Ratgeber Risikomanagement

")

Schutz vor Zahlungsausfällen. (Foto: Andrew_Rich/iStock)

Ist der Kunde erst überzeugt, der Warenkorb prall gefüllt und die Bestellung erfolgreich abgeschlossen – dann ist der Online-Händler glücklich. Allerdings nur, wenn die Zahlung des Kunden auch tatsächlich eintrifft. Die Studie „Internetzahlungsverkehr aus Sicht der Händler“ des E-Commerce-Center Handel am Institut für Handelsforschung in Köln hat im April 2012 festgestellt, dass Online-Händler durchschnittlich zwei Prozent ihres Umsatzes durch Zahlungsausfall verlieren. Die Problematik sei sogar mit steigender Tendenz in Richtung drei Prozent und bei einzelnen Händlern bereits mit über zehn Prozent vorhanden. Laut einer Befragung von ibi Research kann das dazu führen, dass Online-Händler sich genötigt sehen, Zahlarten mit hohen Zahlungsausfällen komplett aus dem Onlineshop zu entfernen: Immerhin 49 Prozent der befragten Händler gaben an, dass sie eine Zahlart aufgrund von zu hohen Ausfällen entfernt hätten. Eine Entscheidung, die den Umsatz aber durchaus ebenfalls negativ beeinflussen kann – unter Umständen spürbar stärker als der prozentuale Zahlungsausfall der betroffenen Zahlungsart.

Risikoreiche Zahlungsarten sind beliebt

Ganz vorne in der Gunst der Kunden liegen zwei Zahlungsarten, die besonders anfällig für Zahlungsausfälle sind: der Kauf auf Rechnung und die Zahlung per Lastschrift. Diese Erkenntnisse aus der Studie „Der Internetzahlungsverkehr aus Sicht der Verbraucher in D-A-CH – IZV 11“ des ECC Köln und der Hochschule Aschaffenburg bekommen eine besondere Bedeutung, wenn man eine weitere Erkenntnis aus dieser Studie betrachtet: nahezu ein Viertel der Kunden bricht einen Einkauf ab, wenn die präferierte Zahlungsart nicht angeboten wird. Eine Zahlart einfach zu streichen, kann also keine Lösung sein. Die auftretenden Risiken müssen stattdessen durch ein sorgfältiges Risikomanagement minimiert werden.

Auf beliebte Zahlungsarten zu verzichten kann Umsatzeinbußen bedeuten – wie diese Grafik zeigt: 23,9 Prozent der Befragten brechen den Kauf ab, wenn die präferierte Zahlungsart nicht angeboten wird. Quelle: ECC Köln

Im Blick behalten: Diese Risiken können auftreten

Die grundsätzlichen Risiken sind der vollständige Zahlungsausfall, der zur Abschreibung der Forderung führt, sowie eine Zahlungsstörung. Als Zahlungsstörung wird eine ausbleibende Zahlung bezeichnet, bis geklärt ist, ob die Zahlung doch noch erfolgt oder komplett ausfällt. Im Detail gilt es, vorsätzlich oder unabsichtlich falsche Kundeneingaben bei den Zahlungsdaten zu verhindern, die Identität des Kunden zu verifizieren, das Forderungsausfall-Risiko zu bewerten und Betrugsversuche abzuwehren: Einsatz von entwendeten Kreditkartendaten, Identitätsdiebstahl oder Warenkreditbetrug – wenn eigentlich zahlungsunfähige Kunden trotzdem Ware auf Kredit bestellen.

Was Online-Händler selbst in die Hand nehmen können

Bleibt eine Zahlung aus, muss nicht gleich ein Zahlungsausfall vorliegen. Es existieren auch harmlosere Gründe für ausbleibende oder verweigerte Zahlungen, die durchaus im Vorfeld vermieden werden könnten. Beginnend mit versehentlichen Fehleingaben des Kunden bei Adresse oder Zahlungsdaten, bis hin zu schlichten Missverständnissen und Irrtümern, die nicht unterschätzt werden sollten: Zahlungen, die vom Kunden nicht richtig zugeordnet werden, die Unkenntnis, dass eine Retoure unter Umständen erst eine Abbuchung und dann eine Gutschrift zur Folge hat sowie sonstige Unsicherheiten oder Unklarheiten, die während des Kaufs oder der Zahlungsabwicklung auftreten könnten.

Ein paar einfache Hausmittel kann ein Shop-Betreiber selbst einsetzen, um die oben genannten Missverständnisse leicht zu vermeiden: Zahlungen zeitnah zur Lieferung, aber nicht vorher auslösen sowie für eindeutige Buchungstexte auf den Kontoauszügen und Kreditkartenabrechnungen sorgen; Abbuchungen für bereits als retourniert vermerkte Waren stoppen oder den Kunden im Retouren-Prozess transparent auf den Ablauf hinweisen; Statusinformationen mit Höhe der Zahlung, dem verwendeten Zahlungsmittel und dem Inhalt der Bestellung verringern Unsicherheiten beim Kunden und können so Missverständnisse ausräumen. Gerade bei wiederkehrenden Zahlungen aus Abonnements ist es wichtig, auch wiederkehrende Informationen zu liefern. Spezialisierte Abo-Commerce-Anbieter wie die Recurring-Billing-Provider Reskribe und Pactas bieten Online-Händlern hierbei Unterstützung. Ein einfaches Mittel, um die Höhe des trotzdem auftretenden Forderungsausfalls zumindest bei Neukunden zu begrenzen, ist ein maximaler Bestellwert.

Flexible Entscheidungsregeln bieten Anpassungsmöglichkeiten

Die Nutzung von Risikomanagement-Werkzeugen ist eine Dienstleistung der Zahlungsanbieter und kostet in der Regel Geld. Bei Zahlungsabwicklern wie Paymill oder Zahlarten wie Paypal und Billpay oder Skrill ist das Risikomanagement automatisch im Preis enthalten – kann jedoch nicht vom Händler beeinflusst werden. Payment-Service-Provider bieten einen breiten Mix an Werkzeugen, die aber meist nur gegen Gebühr zur Verfügung stehen. Greift der Händler zur Abwicklung des Zahlungsverkehrs zu einem solchen Payment-Service-Provider wie Sage Pay, Ogone oder Six Payment Services, dann können die Entscheidungsregeln, die letztlich dazu führen, ob eine Zahlungsart für einen Kunden zur Verfügung steht oder nicht, vom Händler angepasst werden. Je nach Warenkorbhöhe und unter Berücksichtigung der Branchenunterschiede kann so zur optimalen Konfiguration gefunden werden: Ein Modeversender hat dabei naturgemäß ein anderes Ausfallrisiko als ein Computer-Fachhändler mit einem durchschnittlichen Warenkorb von 300 Euro.

Instrumente des Risikomanagements im Überblick

Adressprüfung

Die Adressprüfung beginnt mit der Validierung der Anschrift. Es wird überprüft, ob die Anschrift formal korrekt geschrieben ist, eine Adressdatenbank wird eingeschaltet um die Existenz der Adresse zu verifizieren – Adressdatenbanken stehen sowohl für das Ausland als auch für das Inland zur Verfügung. Kreditkartenanbieter bieten eine Prüfung der angegebenen Anschrift mit der beim Kreditkartenanbieter hinterlegten Anschrift an. Die Adressprüfung selbst ist oft schon mit der gleichzeitigen Prüfung von Geoinformationen verbunden: Stammt das verwendete Zahlungsmittel aus einem anderen Land als die Lieferanschrift, kann das bereits ein Hinweis auf einen Betrugsfall sein.

Identitätsprüfung

In einem weiteren Schritt kann mit Hilfe von kommerziellen Datenbank-Anbietern auch abgefragt werden, ob die Person tatsächlich an der angegebenen Adresse wohnhaft ist – die Deutsche Post oder die Schufa bieten beispielsweise eine solche Datenbank. Damit ist dann auch die Postzustellbarkeit geprüft. Eine weitere Prüfungsmöglichkeit hält der elektronische Personalausweis bereit, die eID-Funktion muss allerdings aktiv vom Bürger freigeschaltet werden, nicht jeder Ausweis steht deshalb für diese Methode zur Verfügung.

Bonitätsprüfung

Die Kreditwürdigkeit eines Kunden wird hier anhand von Negativmerkmalen geprüft: Schuldnerverzeichnisse der Gerichte, Inkasso-Datenbanken mit Informationen zum bisherigen Zahlungsverhalten sowie der Abgleich mit Sperrlisten aus dem Telekommunikations-Sektor, dem stationären Handel und der polizeilichen Betrüger-Datei Kuno.

Scoring

Der Scoring-Prozess ist ein statistisches Verfahren, um die Ausfallwahrscheinlichkeit einer Zahlung zu berechnen. Es handelt sich dabei nicht um eine tatsächliche Aussage über die Kreditwürdigkeit. Das Scoring-Verfahren unterscheidet sich von Anbieter zu Anbieter stark. Es können dabei durchaus Informationen zur Alters- oder Berufsgruppe, familiären Daten sowie zum Wohnort mit einfließen.

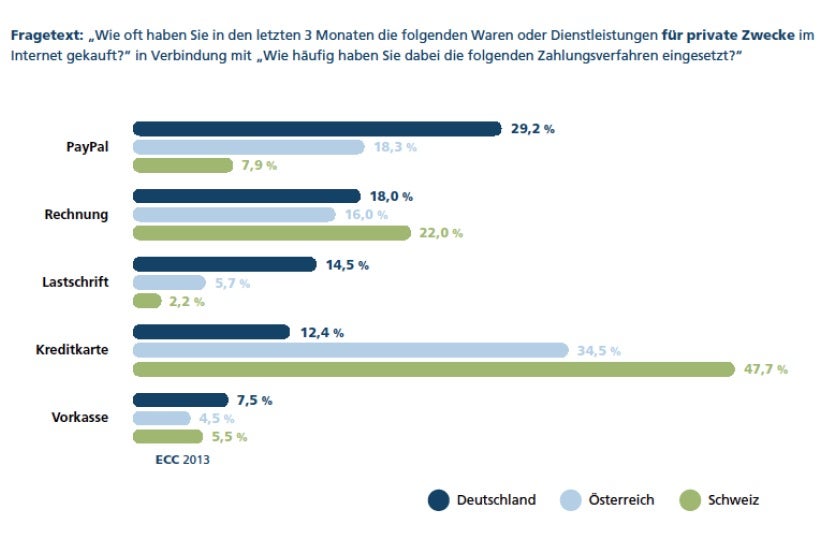

Die in Deutschland mit am beliebtesten Zahlarten sind leider auch am anfälligsten für Zahlungsausfälle: Rechnung und Lastschrift. Knapp ein Drittel der Deutschen nutzen eine der beiden Zahlungsarten beim Online-Einkauf. Quelle: ECC Köln

Betrugsprävention / Betrugsmuster-Erkennung

Der Einstieg in die Betrugsprävention geschieht meist über das Sicherheitsverfahren 3D-Secure der Kreditkartengesellschaften, welches ermöglicht, vor der Autorisierung des Kaufs zu verifizieren, ob der Karteninhaber korrekt angegeben wurde. Die Betrugsmuster-Erkennung versucht bekannte Betrugsmethoden auszuschließen. Die Erkennung anonymisierender Proxy-Server, die eine Protokollierung der IP-Adresse des Nutzers verhindern sollen, gehört hier genauso dazu wie die Geo-Lokalisierung der IP-Adresse und der Zahlungsdaten. Neben der IP-Adresse dient auch die MAC-Adresse – eine einmalige Geräte-Kennung eines Endgerätes – als Identifizierungsmerkmal. Schließlich fließen bereits vorliegende Informationen aus der Bestell- und Transaktionshistorie des Kunden ein – stark vom üblichen Muster abweichende Bestellungen können oft ein Anzeichen für einen Betrugsversuch sein. Ein sogenannter Velocity-Check kann abschliessend eingesetzt werden, um die Anzahl der gleichzeitig möglichen Transaktionen zu limitieren.

Zahlarten-Steuerung

Abhängig vom Ergebnis der oben aufgeführten Prüfungsmethoden kann nun die Zahlartensteuerung aktiv einsetzen und Zahlungsarten ausblenden, die für den vorliegenden Kunden aufgrund seines Einkaufs- und Zahlungsverhaltens nicht angemessen sind, da diese ein zu großes Risiko für den Händler darstellen. Alternativ kann die Zahlartensteuerung auch nur für bestimmte Zahlarten eingesetzt werden, um als besonders riskant betrachtete Zahlungsarten nur wirklich zuverlässigen Kunden zur Verfügung zu stellen. Die Zahlarten-Steuerung ist bei den meisten Payment-Service-Providern, wie zum Beispiel Concardis, Expercash oder Adyen erhältlich.

Forderungsmanagement und Forderungsverkauf

Ist trotz perfektem Risikomanagement eine Forderung an einen Kunden unbeglichen geblieben, bleibt nur noch der Mahnweg übrig – der schließlich beim Anwalt zur Beschreitung des gerichtlichen Mahnwegs enden kann. Eine Alternative dazu stellt eine Zahlungsgarantie eines Payment-Service-Providers wie Heidelpay, Wirecard oder Payone dar: Viele Anbieter bieten Händlern einen Forderungsankauf an, bei diesem so genannten Factoring übernimmt vereinfacht gesagt der Factor gegen eine Gebühr das Forderungsausfallrisiko. Wichtig ist dabei zu berücksichtigen, dass durch Betrug entstandene Forderungsausfälle nicht angekauft werden – das Geschäftsmodell des Factors basiert letztlich auf der Annahme, dass die Forderung eingetrieben werden kann.

Fazit: Das richtige Maß finden – zuviel Risikomanagement kann schaden

Risikomanagement schützt den Online-Händler vor Zahlungsausfällen durch schützende Filter und Regeln, die Verhaltensmuster aufdecken, Kunden bewerten und intelligent die verfügbaren Zahlungsarten steuern. Bei all der Freude über abgefederte Zahlungsausfälle darf der Händler aber nicht außer Acht lassen, dass sich Menschen und Situationen von Algorithmen und Mechanismen nicht hundertprozentig bewerten lassen. Eine Überwachung des Einsatzes von Risikomanagement-Instrumenten ist unerlässlich um zu verhindern, dass wertvolle Kunden in einer zu streng konfigurierten Risikoprüfung aussortiert werden.

Jochen G. Weber ist Ressortleiter E-Commerce bei t3n. Zuvor war der gelernte Mediengestalter als Projektleiter E-Commerce für verschiedene mittelständische Handelsunternehmen tätig. Aktuell studiert er Cross-Media-Journalismus auf Master.

Jochen G. Weber ist Ressortleiter E-Commerce bei t3n. Zuvor war der gelernte Mediengestalter als Projektleiter E-Commerce für verschiedene mittelständische Handelsunternehmen tätig. Aktuell studiert er Cross-Media-Journalismus auf Master.

Ich hab letztens einen Anbieter gefunden der sich genau mit diesem Problem beschäftigt: https://fraud.agency (relativ neu so wie ich das sehe). Vielleicht passt der ja auch in die Liste?

Jedenfalls sind die nicht so elendig teuer wie andere Agenturen und bieten endlichmal vernünftige Preise (nein, kein prozentualer Anteil am Umsatz sondern eine feste Gebühr ab 9,99 €/monatlich für 3 Monate).