Die Digital Finance Strategy der EU: Was sich für User ändert

Ein Ziel der Digital Finance Strategy ist die Förderung des Austauschs von Finanzdaten.(Foto: everything possible / shutterstock)

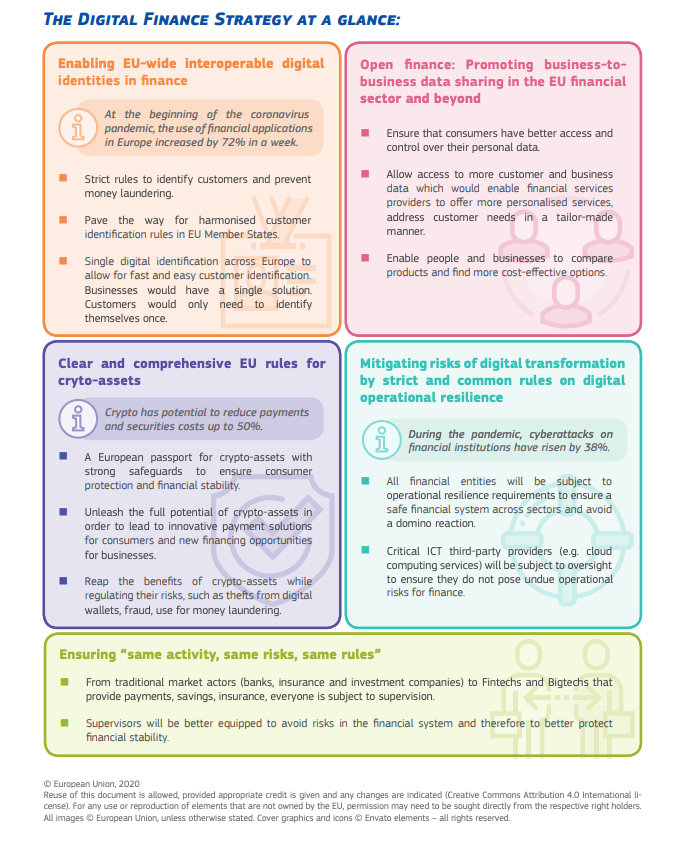

(Quelle: Europäische Kommission)

Digitale Identitäten: Hat nicht bereits jeder dritte einen elektronischen Perso?

Bei uns in Deutschland gibt es bislang keine wirklich zufriedenstellende Lösung, um sich auf digitalem Wege gegenüber Geschäftspartnern auszuweisen. Zwar ist seit 2017 bei allen neuen Personalausweisen im Scheckkartenformat ein E-ID-Chip integriert, mit dem sich User theoretisch online identifizieren können. De facto ist der Einsatz der Online-Ausweisfunktion aber auf den Desktop beschränkt und man benötigt ein extra Kartenlesegerät. Kein Wunder also, dass die Lösung in der Praxis kaum genutzt wird. Die Bundesregierung will nun die Handhabung userfreundlicher machen und eine virtuelle Variante des Ausweises entwickeln, die auf Smartphones gespeichert werden kann. Laut Planung soll die E-ID-App ab Juni verfügbar sein. Die Frage ist, wie schnell diese Lösung tatsächlich in unserem Alltag ankommen wird.

Andere Länder der EU sind schon deutlicher weiter als wir. Als Vorreiter gilt Estland, wo digitale Identitäten bereits fest im Alltag verankert sind und von Usern genutzt werden, um bei Wahlen online ihre Stimme abzugeben, online Steuern zu zahlen oder ihre Krankenakte online einzusehen.

Statt vielen einzelnen Länder-Lösungen will die Europäische Kommission nun einen Vorschlag machen, um einheitliche digitale Identitäten einzuführen, damit EU-Bürger sich künftig grenzübergreifend einfacher und schneller identifizieren können. Erklärtes Ziel: Bis 2030 sollen 80 Prozent der Bürgerinnen und Bürger in der EU ihre digitale ID nutzen.

Es bleibt abzuwarten, was sich schneller bei den Usern durchsetzt – die E-ID-App der Bundesregierung oder die Alternative der EU. Die Vorstellung, viele Dinge, die bislang einen Behördengang oder eine umständliche Video-Identifizierung notwendig machen – wie die Eröffnung eines Bankkontos oder die Zulassung eines Autos – in naher Zukunft komplett digital erledigen zu können, klingt für viele sehr reizvoll. Und wenn das dann auch noch über Ländergrenzen hinweg möglich ist, weil ich zum Beispiel wegen Corona meinen Job in Barcelona gerade vom heimischen Berlin aus erledige, in Spanien aber jede Menge Bürokratie erledigen müsste, dann wird das Ganze richtig spannend.

Ebenfalls interessant: Was kann der Personalausweis auf dem Smartphone?

Austausch von Finanzdaten: Je konkreter der Nutzen, desto aufgeschlossener der User

Mit dem Inkrafttreten der EU-Richtlinie PSD2 Ende der 2010er Jahre hat der User deutlich mehr Souveränität über seine persönlichen Finanzdaten bekommen: Seitdem ist das Monopol von Banken auf Kontodaten aufgehoben und der User kann entscheiden, wem er seine Kontodaten zur Verfügung stellt und wem nicht. Über offene Schnittstellen hat er nunmehr die Möglichkeit, seine Daten zum Beispiel Banken, Versicherungen und anderen Dienstleistern zugänglich machen, um im Gegenzug Vorteile wie Vergünstigungen oder zusätzliche Services zu erhalten. Beispielsweise kann der User ganz bequem bei der digitalen Steuererklärung Informationen aus dem Online-Banking automatisch einfließen lassen und so wertvolle Zeit sparen.

Bei dem sogenannten Open-Finance-Ansatz verfolgt die EU drei wesentliche Ziele:

- Der User soll besseren Zugang zu seinen Daten und Kontrolle über seine persönlichen Daten haben.

- Unternehmen im EU-Finanzsektor soll der Zugang zu mehr Kunden- und Geschäftsdaten ermöglicht werden, damit sie personalisierte Dienstleistungen anbieten und auf Kundenbedürfnisse maßgeschneidert eingehen können.

- Unternehmen und Einzelpersonen sollen die Möglichkeit bekommen, Produkte zu vergleichen und kostengünstigere Optionen zu finden.

Noch sind die Deutschen in Bezug auf die Nutzung persönlicher Finanzdaten eher zurückhaltend. Doch der Anteil derjenigen, die sich partout nicht vorstellen können, ihre Kontodaten zu teilen, nimmt ab – so das Ergebnis einer im letzten Herbst veröffentlichten Studie von PwC Strategy. Bereits jeder fünfte Deutsche (20 Prozent) ist heute bereit, Einblicke in seine Kontobuchungen zu gewähren, wenn er im Gegenzug Vergünstigungen, zusätzliche Leistungen oder ähnliches bekommt. Laut einer Studie des Marktforschungsinstituts Heute und Morgen ist die Bereitschaft bei Versicherungsunternehmen, bei denen die Befragten bereits Kunde sind, am höchsten (23 Prozent).

Versicherungsunternehmen hinken trotz Vertrauen bei Datennutzung hinterher

Die Digitalstrategie der EU hat das ehrgeizige Ziel vorgegeben, dass bis 2030 drei Viertel aller Unternehmen in der EU digitale Technologien wie Cloud-Computing, Big Data und KI nutzen sollen. Aber gerade die Versicherer, die verhältnismäßig viel Vertrauen genießen, hinken beim Thema Daten mächtig hinterher. Viele erheben zwar Daten, werten sie aber kaum aus. Nach Angaben des Bundeswirtschaftsministeriums nutzen heute nur 16 Prozent der deutschen Versicherer Big Data, gerade mal acht Prozent arbeiten mit künstlicher Intelligenz. Über Jahrzehnte gewachsene Strukturen und Prozesse machen es etablierten Unternehmen oft schwer, innovative Veränderungen zuzulassen. Außerdem haben viele große Unternehmen unzeitgemäße und hoch komplexe IT-Systeme. In diese Altsysteme Daten-Schnittstellen für neue digitale Produkte einzubauen, ist mühsam. Mühsam, aber nicht unmöglich.

„Mit dem Inkrafttreten der EU-Richtlinie PSD2 Ende der 2010er Jahre hat der User deutlich mehr Souveränität über seine persönlichen Finanzdaten bekommen“

Nein, das genaue Gegenteil ist der Fall. Ich hatte nämlich noch nie vor

„Über offene Schnittstellen […] Daten […] zugänglich machen“.

Stattdessen muss ich jetzt ein Konto im EU-Ausland nutzen um zu verhindern dass meine Daten bis 30 Jahre nach Ende der Geschäftsbeziehung gespeichert werden – statt bisher 10 Jahre nach einer Transaktion.