Easycredit stellt Ratenkauf für den Onlinehandel vor

Easycredit stellt mit „Ratenkauf by easyCredit“ ein neues Produkt speziell für den Onlinehandel vor. (Foto: Easycredit)

Unter der Marke Easycredit startet jetzt ein Ratenkredit speziell für den Onlinehandel. Medienbrüche soll es mit „Ratenkauf by easyCredit“ keine gegeben, denn der komplette Antragsprozess inklusive der Risikoprüfung erfolgt direkt im Browser. Kein Postidentverfahren und keine Gehaltsnachweise bremsen den Checkout aus. Easycredit reiht sich damit in das ähnliche Angebot von speziell auf den Onlinehandel ausgerichteten Anbietern wie Ratepay oder Klarna ein. Für Endkunden bietet Easycredit dabei vergleichsweise günstige Konditionen.

Der Easycredit-Ratenkauf für den Onlinehandel

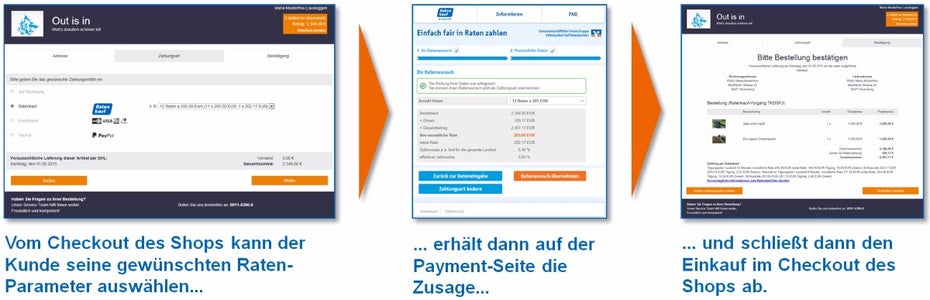

Easycredit integriert den Antragsprozess direkt in den Checkout. Endkunden geben zur Antragstellung die üblichen persönlichen Daten sowie Informationen zum Angestelltenverhältnis und dem eigenen Gehalt ein, um eine Plausibilitätsprüfung zu ermöglichen. Neben der IBAN ist dann nur noch die Einwilligung zum SEPA-Lastschriftverfahren nötig, um einen Antrag über eine Ratenfinanzierung von 200 bis maximal 3000 Euro mit einer Laufzeit von sechs bis 36 Monaten abzuschließen.

So soll der Ratenkauf mit Easycredit ablaufen. (Grafik: Easycredit)

Neben einem eigenen Scoringsystem, das auf den Metriken und Methoden des Easycredit-Verbraucherkredits beruht, fragt Easycredit die Datenbanken der Schufa und Bürgel Wirtschaftsinformationen ab. Das Prüfungssystem versucht außerdem, das Kundengerät anhand verschiedener Merkmale zu identifizieren. Dieser gängige Betrugsverhinderungs-Mechanismus basiert meist auf MAC-Adressen, Gerätekonfigurationen und weiteren Variablen wie der ortsabhängigen Nutzung. Ein entwendetes Gerät könnte beispielsweise normalerweise in München eingesetzt worden sein, wird es während des Antrags in Berlin eingesetzt, kann das Alarmsignale auslösen.

Endkunden können den eigenen Ratenkredit in einer Easycredit-App verwalten. Dort stehen Services wie eine kostenfreie Stundung, kostenfreie vorzeitige Rückzahlung, Laufzeitverlängerungen und die Adressdatenänderung zur Verfügung. Ratenänderungen sind sowohl in der App als auch direkt während des Bestellprozesses möglich.

Endkunden-Konditionen im Vergleich günstig

Im Vergleich mit den marktüblichen Standardkonditionen erweist sich Easycredit als konkurrenzfähig. 9,5 Prozent effektiven Jahreszins berechnet das Unternehmen – und verspricht, keine weiteren Gebühren zu verlangen, weder beim Abschluss noch für Änderungen des Kunden nach Vertragsabschluss. Auch wenn der Ratenkauf generell nicht die günstigste Kreditform ist, ist der Zinssatz hier am unteren Ende der Messlatte.

Klarna stellt laut AGB einen Sollzins von 11,95 Prozent in Rechnung, hier addieren sich aber noch unabhängig von der Anzahl der Ratenkredite pro Kundenkonto Ratenzahlungsgebühren von 0,45 Euro pro Monat. Bei einem Rechenbeispiel von 500 Euro Finanzierungssumme mit zwölf Monaten Laufzeit ergibt das beispielsweise 14,79 Prozent effektiven Jahreszins.

Ratepay berechnet laut eigenen Angaben einen variablen Zinssatz an Endkunden: dieser liegt zwischen zehn und 14 Prozent. Der Endkunden-Zinssatz ist abhängig davon, wieviel der Händler für den Ratenkauf ausgeben möchte. Ein höheres Händlerdisagio hat einen niedrigeren Kundenzinssatz zur Folge. Wird über Ratepay eine Null-Prozent-Finanzierung angeboten, trägt der Händler die Zinskosten und der Kunde zahlt nichts. Laut einem vorliegendem Beispiel wird aus 11,95 Prozent Sollzinsen ein effektiver Jahreszinssatz von 12,02 Prozent.

Ebenfalls günstig für Endkunden soll sich ein humanes Mahnwesen auswirken. Easycredit mahnt selbst an und beschäftigt kein externes, kostenintensives Inkassobüro. Mahnungen erfolgen kostenfrei bis zum gerichtlichen Mahnverfahren – ab dann fallen die gesetzlich festgesetzten Gebühren an. Easycredit gibt jedoch an, verstärkt auf Kundendialog zu setzen und durch gute Beratung ein Mahnverfahren vermeiden zu wollen.

Insgesamt können Kunden maximal vier Ratenkredite mit einer Summe von jeweils maximal 3000 Euro beantragen. Aktuell werden die Raten für jeden Kredit einzeln und nach Wahl am ersten oder 15. Tag des Monats abgebucht.

Easycredit-Ratenkauf: Konditionen und Details für Händler

Easycredit verlangt keine Freischaltgebühren und berechnet Händlern ab dem 01.04.2017 eine transaktionsbezogene Gebühr, die von 1,49 bis 2,49 Prozent reicht, je nach Zusammenarbeit mit Easycredit. Bis dahin ist das Ratenzahlungsangebot für Händler noch kostenfrei nutzbar. Kredit-technisch wird das Ratenfinanzierungsangebot von Easycredit mit dem Händler als Factoring abgewickelt.

Die Anbindung erfolgt entweder über eine API oder über ein Plugin für das Shopsystem. Easycredit plant Plugins für die zehn gängigsten Shopsysteme, bereits erhältlich sind Magento, Shopware, Oxid und Gambio. In Kürze folgt noch Prestashop. Bei einer Selbstintegration via API und JS bietet Easycredit telefonischen Support an – vermittelt für Integrationen aber auch Dienstleister.

Nettes Feature für Händler: Die API soll auch Teilretouren oder Retouren von alleine weitergeben, das automatische Retourenmanagement soll so eine Arbeitserleichterung bieten.

Der Easycredit-Ratenkauf ist direkt bei Easycredit oder über die Payment-Service-Provider Heidelpay und über den hauseigenen PSP Cardprocess der genossenschaftlichen Finanzgruppe Volksbanken Raiffeisenbanken erhältlich, die hinter der Easycredit-Bank Teambank steht. Aktuell ist das Sortiment beschränkt auf physische Produkte und dazugehörige Anschlussdienstleistungen – man sei aber offen für mehr, teilte die Teambank t3n während der dmexco mit.

Easycredit arbeitet an einer intelligenten Multichannel-Ratenkredit-Lösung

Eine Multichannel-Lösung bedeutet eigentlich nichts anderes als ein Händler-Backend. Bei Easycredit handelt es sich hingegen um einen Selbstantragsprozess, den der Kunde entweder auf dem eigenen Smartphone oder einem aufgestellten Tablet im Einzelhandel durchführen kann.

Die Funktionsweise soll sich nahtlos in den Verkaufsvorgang integrieren: Ein Preisschild mit einem QR-Code führt zum Antrag, der Kunde nimmt sich das so erworbene Gerät aus dem Regal und geht damit zur Kasse. Dort wird lediglich die Girocard vorgelegt, die zu dem Girokonto gehört, das zur Finanzierung genutzt wurde. Der Kassierer zieht die Karte durch das vorhandene Lesegerät und erhält einen Kassenzettel mit der Ratenfinanzierung, der dem Endkunden zur Unterschrift vorgelegt wird.

Aus Händlersicht ein sehr straffer Prozess, der sowohl weniger Personal für die Antragsbearbeitung bindet als auch vermutlich Hürden für den Endkunden senken wird.

Erhältlich ist die Handelslösung voraussichtlich irgendwann zwischen dem ersten und zweiten Halbjahr 2017, ab Oktober läuft ein geschlossener Beta-Test mit 30 Händlern.