Verbraucherzentrale rät Kleinsparern von N26-Anlageprodukt ab

")

(Foto: t3n)

N26-Kunden klagen über mangelnde Transparenz

Das Angebot klingt verlockend: Einfach und transparent investieren – und das schon ab zehn Euro monatlich, so bewirbt N26 (vormals Number26) seit vergangener Woche sein neues und erstes Anlageprodukt in der jungen Zielgruppe. Die Medienaufmerksamkeit ist groß – erst kürzlich ist das Fintech dank Banklizenz zu einer echten Konkurrenz für Banken geworden.

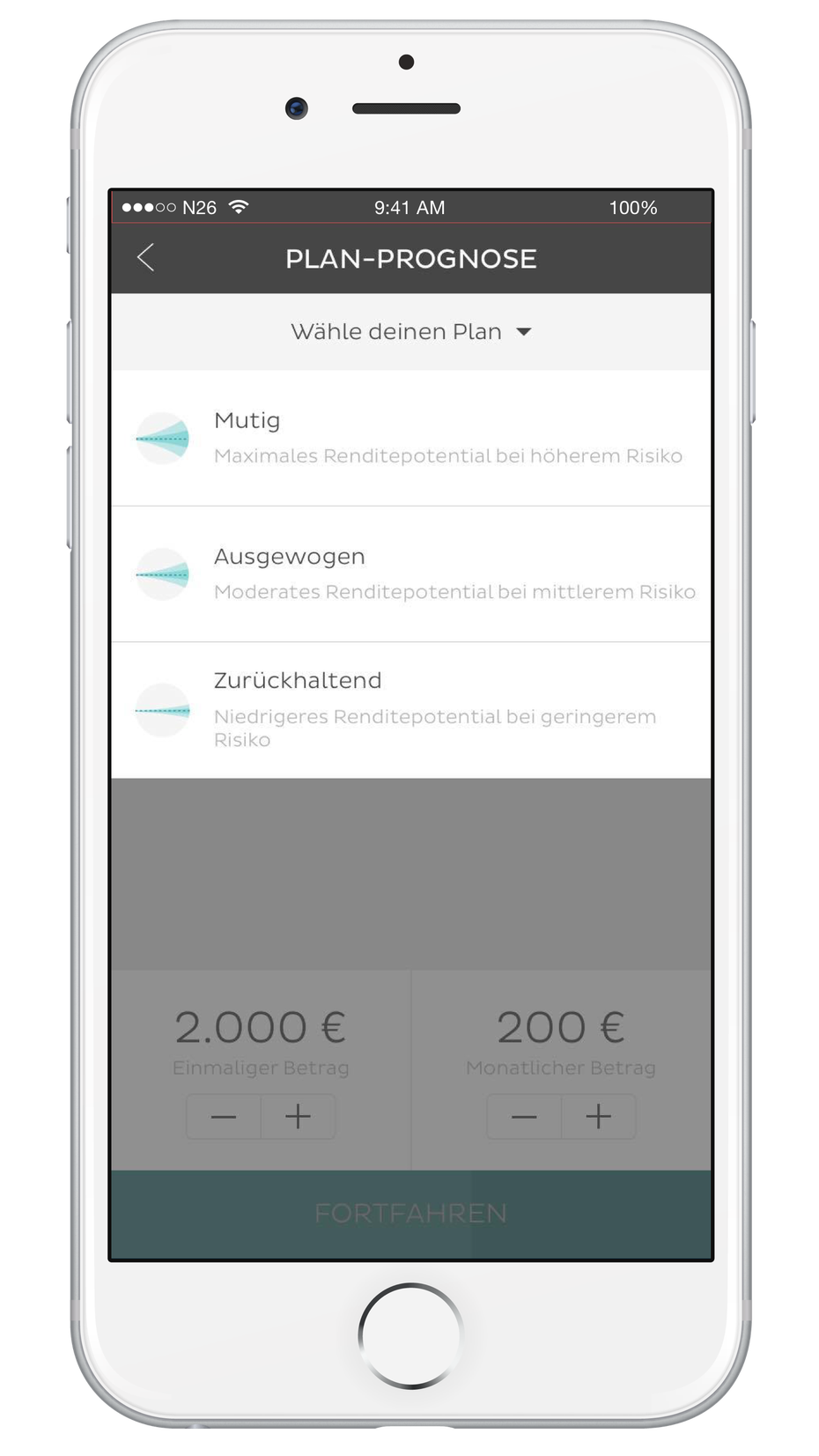

Die inzwischen mehr als 200.000 Nutzer des Berliner Banking-Startups können mit der Funktion N26 Invest in einen Mix aus mehreren Fonds investieren, die aus Aktien und Anleihen bestehen. Abhängig von der persönlichen Risikobereitschaft lässt sich bequem zwischen „zurückhaltenden”, „ausgewogenen“ und „mutigen“ Geldanlagen wählen. Diese unterscheiden sich primär durch die Gewichtung der Wertpapiere und der im Erfolgsfall zu erwartenden Rendite.

Eine interaktive Renditeprognose in der App zeigt außerdem die Vermögenschancen auf. Versteckte Aufschläge und andere Gebühren gebe es nicht, verspricht das Unternehmen. Alles sei fair und transparent.

Das sehen nicht alle so: Auf Twitter beschweren sich zahlreiche Nutzer darüber, dass die Mindestgebühren in Höhe von 1,90 Euro pro Monat nicht in der Renditeprognose der App berücksichtigt werden. Kritiker sehen dadurch die aufgezeigten Renditeerwartungen verfälscht.

„Wir verdienen an der Gebühr nichts“

N26 verweist auf Anfrage darauf, dass die App die Gebühr „auf verschiedenen Screens in der App“ darstelle. „Den Screen ‚Risiko-Warnung’ sieht jeder User, denn er ist fixer Bestandteil des Userflows, dort wird auch nochmals explizit die 1,90-Euro-Gebühr pro Monat erwähnt“, sagt eine Sprecherin. Die Gebühr decke nur die Kosten des Investmentplans durch einen externen Partner. „Wir verdienen an der Gebühr nichts und arbeiten aktiv daran, sie weiter zu reduzieren.“

Was die nicht berücksichtigte Gebühr in der Renditeprognose angeht, arbeite N26 bereits an einer Lösung. „Das war technisch im ersten Schritt noch nicht möglich“, sagt die Sprecherin. Laut N26 hätten sich bereits wenige Tage nach dem Start 1.500 Nutzer entschieden das Produkt zur Geldanlage zu nutzen.

Verbraucherzentralen kritisieren N26 Invest

Mit N26 Invest können Smartphone-Nutzer ihr Geld anlegen. (Bild: N26)

Problematisch ist die Gebühr vor allem, weil N26 das Produkt aktiv als Sparanlage ab zehn Euro bewirbt. Die Verbraucherzentrale Baden-Württemberg findet daher klare Worte für das Fintech-Angebot: „Wer nur zehn Euro pro Monat übrig hat und zum Start des Sparplans keine Einmalanlage leisten kann, braucht keinen Investmentsparplan und schon gar nicht zu diesen Konditionen“, sagt Niels Nauhauser, Experte für Altersvorsorge bei der Verbraucherzentrale Baden-Württemberg.

Seine Begründung: Nach einem Jahr würde fast ein Viertel des Anlagebetrages allein durch fällige Gebühren aufgefressen. Erst ab einer Anlagesumme von 2.000 Euro sind die Gebühren des N26-Angebots mit denen herkömmlicher Investmentfonds von rund 1,5 Prozent vergleichbar. Bei N26 Invest zahlen die Kunden jährlich zwischen 0,49 und 0,99 Prozent des investierten Geldbetrags aber immer mindestens 1,90 Euro pro Monat und Portfolio.

Auch Finanzen- und Versicherungsexperte Christian Urban von der Verbraucherzentrale NRW kritisiert die mangelnde Transparenz der App: „Nach unserer Auffassung sollte eine Prognose zumindest einen klaren Hinweis auf die sicher anfallenden Kosten und Gebühren enthalten.“

N26 verweist darauf, dass viele ihrer Kunden größere Geldbeträge anlegen. „Unsere Kunden sind im Durchschnitt 31 Jahre alt, wobei knapp 80 Prozent über 25 Jahre alt sind und somit auch in der Lage, höhere Beträge anzulegen, die eine entsprechende Netto-Rendite unter Berücksichtigung aller Kosten bringen können“, sagt die N26-Sprecherin. Im Gespräch mit t3n räumte N26-Chef Valentin Stalf aber ein, dass sich das Produkt bei kleinen Anlagesummen nicht lohnt. Damit wolle N26 den Kunden vor allem ermöglichen, das Produkt mit kleinen Beträgen auszuprobieren, bevor sie größere Summen anlegen. Für Kunden, die lieber in ein risikoloses Produkt investieren, kündigt N26 im Gespräch mit t3n.de außerdem ein Sparprodukt „ohne Risiko“ an.

Es gibt günstige Alternativen

Zumindest bis dahin sind Kleinanleger laut Verbraucherschützer Nauhauser besser beraten, in einen sogenannten ETF bei einer Direktbank ohne Depotgebühren zu investieren. Das ist ein börsengehandelter Fonds, der meist einen breiten Aktienindex wie den MSCI World abbildet. „Dann sinken die laufenden Gesamtkosten sogar auf deutlich unter 0,5 Prozent pro Jahr. So günstig ist die Geldanlage bei N26 Invest nicht einmal bei sehr großen Anlagesummen“, sagt Nauhauser. Allerdings müsse man sich um die Fondsauswahl dann auch selbst kümmern.

„Die von verschiedenen Finanz-Apps vermittelte Botschaft ‚Mit ein paar Klicks zur Geldanlage’ sollte daher kritisch hinterfragt werden.“

Dass Gebühren in Renditeprognosen wie im Falle von N26 nicht berücksichtigt werden, ist dem Experten zufolge übrigens nicht ungewöhnlich. „Gerade beim Vertrieb von Geldanlagen ist das gängige Praxis“, sagt Nauhauser. Zwar würden Anbieter wie etwa der Fondsverband in ihrem Sparplanrechner auf berücksichtigte Ausgabenaufschläge hinweisen. „Für die Wertentwicklung wird aber angenommen, die laufende Kosten seien bereits berücksichtigt“, erklärt Nauhauser. „Dabei sollte viel deutlicher herausgestellt werden, dass die laufenden Kosten die Rendite schmälern und bei der Fondsauswahl von großer Relevanz sind.“

Laut Urban von der Verbraucherzentrale NRW sollten Sparer das Versprechen einer einfachen Geldanlage grundsätzlich nicht zu gutgläubig annehmen. „Festzuhalten ist, dass es sich bei dem Thema Geldanlage leider um ein kompliziertes Thema handelt. Die von verschiedenen Finanz-Apps vermittelte Botschaft ‚Mit ein paar Klicks zur Geldanlage’ sollte daher kritisch hinterfragt werden.“

Vielleicht hätte man noch was zum Partner vaamo und deren Konditionen recherchieren und schreiben können.

Nie wieder N26, lässt die Finger davon über N26 INVEST Powered by vaamo, euer Geld ist bei N26 Number26 Powered by WireCard Bank nicht sicher !!!. Habe per MoneyBeam je eine Überweisung am 29.4.2016 und am 14.7.2016 an einem Freund Geld gesendet, auch bei N26 Kunde. Mir wurde der Betrag abgezogen und dem Freund gebucht, aber mit dem Punkt bei den Buchungen in der APP, Geld steht in 1-2 Tage zur Verfügung. Bis heute und das nach 3 Monate der einen Buchung vom 29.4.2016 und jetzt der neuen Buchung vom 14.7.2016, ist dieser Punkt weiterhin bei beiden Buchungen auf seiner APP und er kann NICHT über das Geld Verfügen. ( Sondern nur über den Betrag den er vorher als Guthaben hatte ) Mir wurden die Buchungen aber belastet und abgezogen vom Kontostand. Statt Ihm das Geld gut zu buchen oder die 2 Buchungen bei Ihm Rückgängig zu machen und meinem Konto wieder Gutzuschreiben, wird nicht´s Unternommen SEIT WOCHEN von Number26. So dass ich die Buchung als Minus bis heute auf meinem Konto habe und der Freund bis Heute nicht die Gutschrift, sondern nur die Buchung sieht in der APP und WEB das es in 1-2 Tage zur Verfügung steht. Er kann aber bis heute über den Betrag nicht verfügen. Die Hotliner im Chat sind unfähig, dumm und können nicht RECHNEN. Verstehen das Problem nicht. Und das für eine Bank die nun eine Lizenz hat. Das ist Lachhaft !

—- Update ! — Vorsicht !!! Chat Hotliner der N26 Number26 ändern einfach den Kontostand per Hand und blasten es einfach erneut !!! Der Empfänger hat das Geld per MoneyBeam immer noch nicht ( wurde meinem Konto aber belastet ) und an meinem Konto fummeln jetzt die Support Hotliner einfach rum und ändern mal ebend per Hand einfach meinen Kontostand und belasten mir nochmals den MoneyBeam Betrag an den Freund, der das Geld IMMER NOCH NICHT erhalten hat !!! — Somit wurde mein Konto nun 2x belastet und Empfänger bekommt das Geld nicht !!!! Tolle Bank, die einfach per Hand Kontostände ändert und somit Buchungen manipuliert.

Dramaaaaa