Nach zwanzig Jahren wird die bisher gültige Versandhandelsregelung im EU-Recht durch die Fernverkaufsregelung ersetzt. Es handelt sich dabei um eine weitreichende Reform für den grenzüberschreitenden Handel mit Verbrauchern respektive Endkunden. Unterm Strich soll es dadurch für viele Händler einfacher werden, was aber nicht heißt, dass die Situation für manche Händler nicht auch komplexer wird.

Das neue Mehrwertsteuersystem für den grenzüberschreitenden Handel bringt mit sich, dass die bislang unterschiedlichen Umsatzsteuer-Lieferschwellen mit Bagatellgrenzen aufgehoben werden – die Steuer schuldet man dann im Lieferland. Die EU-weite einheitliche Umsatzgrenze für grenzüberschreitende Lieferungen liegt ab dem Zeitpunkt bei 10.000 Euro netto für Nicht-Unternehmer (sprich: im B2C). Wird die Grenze überschritten, tritt die Steuerpflicht im Bestimmungsland ein, was dazu führen kann, dass auch mittelständische Händler in vielen/mehreren EU-Staaten steuerpflichtig sein werden. Für die Berechnung der Lieferschwelle werden übrigens auch die Versandkosten herangezogen, was insbesondere für Händler mit kleinen Warenkörben ein Nachteil sein kann – es gelten dabei natürlich aber die Nettoumsätze.

Vereinfachungslösung durch den One-Stop-Shop

Für Vereinfachung könnte umgekehrt das Konstrukt „One-Stop-Shop“ (OSS) sorgen, das ab Juli genutzt, jeweils aber nur quartalsweise beantragt werden kann. Händler sollten daher jetzt tätig werden und einen entsprechenden Antrag beim Bundeszentralamt für Steuern stellen. Erforderlich hierfür ist eine Umsatzsteuer-ID, über die Händler ja ohnehin verfügen dürften.

Händler können dann die unter die Sonderregelung fallenden Umsätze zentral an das Bundeszentralamt für Steuern übermitteln und die hier anfallenden Steuern auch auf diese Weise entrichten. Das Verfahren gilt einheitlich innerhalb der gesamten EU. Die Frist hierfür läuft jeweils am Ende des auf das Abrechnungsquartal folgenden Monats aus – also beispielsweise zu Ende Oktober für Quartal 3. Die Überweisung müssen Händler selbstständig übernehmen, eine Lastschriftlösung ist zum jetzigen Zeitpunkt nicht möglich.

Steuerpflichtig im Rahmen der 10.000-Euro-Regelung wird ein Händler übrigens in sämtlichen Ländern, in die er Waren ausführt, sobald er kumuliert die Grenze überschreitet – nicht nur in einzelnen Ländern. Angesichts der Tatsache, dass es in jedem Land andere Mehrwertsteuersätze – und teilweise bis zu vier verschiedene – gibt, sollten Händler also tunlichst die OSS-Lösung wählen, wenn sie sich Arbeit ersparen wollen. In diesem Fall kümmert sich dann das Bundeszentralamt um die nötige Verteilung. Eine Kostprobe, wie kompliziert es werden kann, wenn man sich selbst in den Irrgarten der Mehrwertsteuersätze begeben will, liefert die entsprechende VAT-Datenbank der Europäischen Union.

Was das im Detail bedeutet, sei hier an einem Beispiel derklärt: Ist der Händler kein Teilnehmer an der One-Stop-Shop-Lösung, macht es einen Unterschied, ob der insgesamt die 10.000-Euro-Schwelle überschreitet. Liefert der Unternehmer beispielsweise ein Notebook von Deutschland nach Frankreich an einen Endverbraucher, gilt das als Export, sodass er gegebenenfalls dem französischen Staat die Umsatzsteuer schuldet. Ist die Lieferschwelle nicht überschritten, schuldet er dagegen in Deutschland die Umsatzsteuer und er ist nicht verpflichtet, diese gegenüber einem französischen Finanzamt zu erklären.

Auch kleinere Händler und FBA-Händler werden betroffen sein

Zur Bürokratiefalle könnte all das vor allem für kleine Unternehmen werden, die bislang in Deutschland nicht umsatzsteuerpflichtig sind. Sie können dennoch unter die Regelung fallen, sobald sie Auslandgeschäfte in EU-Ländern haben. Auch Händler, die sich beim Fulfillment auf Dienstleister verlassen, sollten hier tätig werden, beispielsweise auch Präsenzgeschäfte, die nur „nebenbei“ den Onlinehandel als zusätzliches Standbein nutzen.

Und noch eine Fußangel gibt es: Die Betrachtung der 10.000-Euro-Grenze bezieht sich auch auf die ersten Quartale 2021, in manchen Fällen auch auf 2020 – dann nämlich, wenn die Lieferschwelle 2020 überschritten wurde. Sie gilt nämlich auch rückwirkend für das darauffolgende Jahr.

Keine Erleichterung bringt all das etwa für E-Commerce-Unternehmen, die auf Fulfillment by Amazon im EU-Ausland setzen. Denn rein rechtlich handelt es sich dabei wohl nicht um B2C-Transaktionen, sodass die Nutzung des OSS-Konstrukts nicht möglich sein wird. Die Folge: Es fallen weiterhin wie gewohnt umsatzsteuerliche Registrierungen in den jeweiligen Ländern an.

Übrigens vermelden gerade sehr viele Payment-Dienstleister, CRM-Anbieter, aber auch Anbieter von Shopsystemen und Handelsplattformen, dass sie die neuen EU-weiten Steuersätze verarbeiten können. So beherrscht beispielsweise das neue Tool Stripe Tax die automatische Berechnung und Erhebung der Mehrwertsteuer in mehr als 30 Ländern. Es ist zu erwarten, dass in den kommenden Wochen hier noch etliche Dienstleister nachziehen werden. Auch spezialisierte Steuerdienstleister wie Taxdoo rechnen die jeweils anfallende Steuer aus und erledigen die Formalitäten im jeweiligen Land, sofern nicht per One-Stop-Shop gemeldet wird. Taxdoo bietet sich hier als zusätzlicher Dienstleister an, weil hier Schnittstellen beispielsweise zu Amazon und Ebay, aber auch zu Shopify, Plentymarkets oder Billbee und Afterbuy zur Verfügung stehen.

Manches kann auch einfacher werden – unter Umständen

Eine Vereinfachung hat der Gesetzgeber aber für die Händler, die per One-Stop-Shop melden, vorgesehen: Sie müssen in Zukunft dem Endkunden keine gesonderte Rechnung mit Ausweis der jeweiligen Mehrwertsteuer stellen. Kunden wiederum, die Verbraucherrechte beispielsweise bei Reklamationen geltend machen wollen, können hier ein anderes Dokument nutzen, etwa den Lieferschein oder die Bestellbestätigung. Sonderregelungen dazu wird es sicherlich bei Plattformen wie Amazon Marketplace oder Ebay geben, da diese ja ohnehin sämtliche Transaktionen und Kaufvorgänge protokollieren.

Und noch eine positive Nachricht gibt es für E-Commerce-Händler: Im Normalfall ändert sich an den ohnehin geltenden Preisauszeichnungspflichten, die ja auch bisher dem Kunden schon klar zeigen müssen, was für ihn steuerlich gilt, nichts. Aus Gründen der Vereinfachung empfiehlt es sich, keinen konkreten Mehrwertsteuersatz anzugeben, sondern ausschließlich einen Gesamtpreis inklusive der Mehrwertsteuer auszuweisen. Dabei muss aber natürlich sichergestellt sein, dass kein Kunde innerhalb der EU beim Nettopreis diskriminiert wird.

Auch positiv: Die Rechtstexte auf der Website müssen nach Ansicht des Händlerbundes im Normalfall nicht angepasst werden, weil es sich ja ausschließlich um Änderungen handeln soll, die den Dialog des Händlers mit den Steuerbehörden der jeweiligen Länder betreffen.

Noch sind viele Onlinehändler nicht vorbereitet

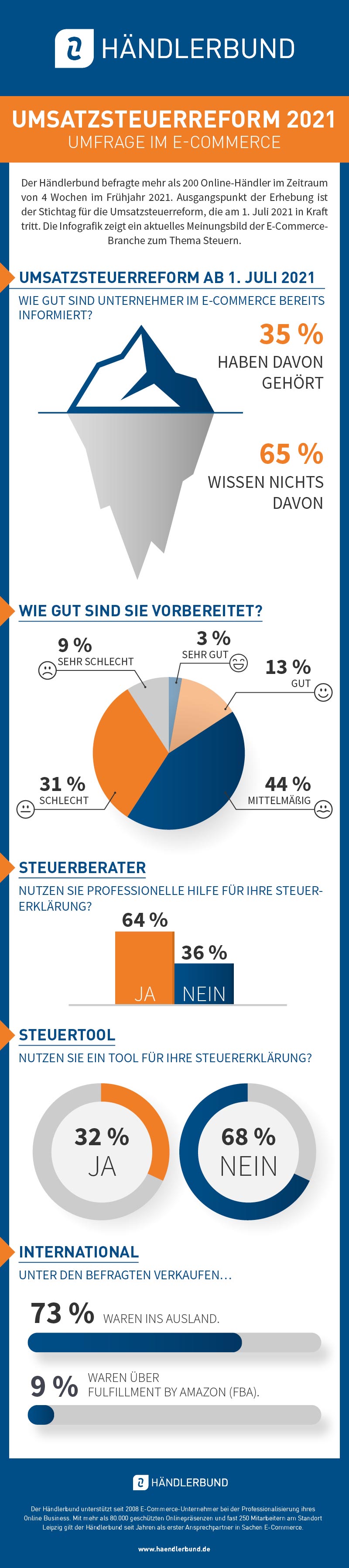

Klar geworden sein dürfte, dass Händler sich jetzt zügig kümmern müssen, zumal eine Umfrage des Händlerbundes vor einigen Wochen ergeben hat, dass vier von zehn Händlern schlecht oder sehr schlecht auf die Reform vorbereitet sind und 35 Prozent der Händler von den Neuerungen noch nicht einmal etwas gehört hatten. Betreffen tun sie freilich fast jeden Händler, denn immerhin 73 Prozent der befragten Händler liefern Waren ins Ausland und neun Prozent vertreiben Waren über Fulfillment by Amazon (FBA). Eine regelmäßig aktualisierte FAQ hält der Händlerbund übrigens auf seiner Website bereit.

{kind=link}

One-Stop-Shop wird gar nicht erklärt was das ist und was das bedeutet.

Beim Beispiel mit dem Notebook ist nicht genau klar was denn das Notebook für ein Wert hat.

Die 10.000 Euro, sind diese pro Bestellung oder im Jahr oder Quartalsweise zu sehen?

Netto / Brutto?

Zumindest konnte ich verstehen das wenn in irgend einem Zeitraum 10.000 Überschritten werden, das dann die Steuer im Ausland gezahlt werden muss, unterhalb von 10.000 Euro würde es im eigenen Land bleiben.

Heißt beim Notebook Beispielt das die Steuer in Deutschland zu zahlen ist, somit hoffe ich das richtig verstanden zu haben.

Jetzt muss man das mal weiterführen was das für ein Mega Aufwand ist, zumal die Behörde selbst noch nicht mal die Gebühren/Steuern selbst abbucht.

Ich kann mir vorstellen dass das jetzt die 5fache Arbeit bedeutet und man am ende eh irgend was falsch gemacht oder vergessen hat.

Selbst als Nebenberufler man ein Unternehmens und Steuer-Betreuer braucht.

Steuerberater sind jetzt schon völlig überlastet aufgrund der schnellen und sich ständig ändernden Gesetze und Vorgaben.

Soll heißen, ich bin nicht dagegen, es soll aber einfach bleiben.