")

Europäische Hoffnung in Sachen Zellfertigung: Northvolt in Schweden. (Foto: Northvolt)

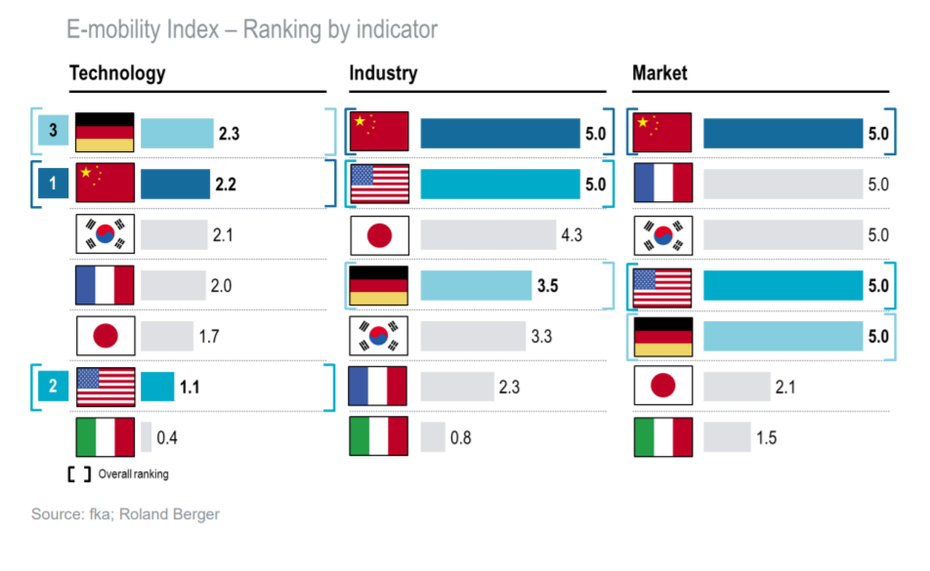

War bislang Frankreich nach Ansicht der Unternehmensberater führend in der E-Mobilitäts-Technologie, rutschen unsere Nachbarn nun auf den vierten Platz ab und werden von Deutschland auf dem ersten, China auf dem zweiten und Südkorea auf dem dritten Platz überholt.

Deutschlands Autobauer bekennen sich zu E-Mobilität

Zur Begründung führen die Studien-Ersteller an, dass in Frankreich zuletzt weit weniger in Forschung und Entwicklung investiert wurde, während in Deutschland zwischenzeitlich ein regelrechter Entwicklungsschub mit Blick auf E-Autos eingesetzt hatte. Zudem steige in Frankreich der Anteil an Plug-in-Hybrid-Fahrzeugen (PHEV), was zu einer insgesamt schlechteren Performance im Vergleich zu Ländern führe, die stärker auf reine Elektromobilität setzten. Auch Japan verliert im Ranking, weil dort neben einem wachsenden PHEV-Portfolio vor allem die Brennstoffzelle als Antriebstechnik präferiert wird.

So hat es die Bundesrepublik im Vergleich zu den genannten Wettbewerbern leicht. Neben den höchsten staatlichen Fördermitteln weltweit setze Deutschland inzwischen nicht nur auf die Elektrifizierung schwerer Oberklasse-Fahrzeuge, sondern entwickle auch Vollstromer im Segment der Kleinwagen und Mittelklasse-Fahrzeuge. Die dadurch im Durchschnitt erreichte Verbesserung der Relation zwischen Batteriegröße und Reichweite hebe Deutschlands Score im weltweiten Ranking.

Der E-Mobility-Index auf einen Blick. (Quelle: Berger/FKA)

Industrie-Score: Deutschland auf Platz 4

Abseits der zugesprochenen Technologie-Führerschaft sieht der Status Deutschlands in den realeren Kategorien Industrie und Markt deutlich anders aus. Die stärksten Industrien finden sich danach in China und den Vereinigten Staaten, gefolgt von Japan. Deutschland folgt knapp vor Südkorea auf dem vierten Platz.

Markt: Starkes Wachstum bei niedrigem Gesamtanteil

Die Marktentwicklung für Stromer und PHEV ist in allen betrachteten Märkten teils rasant steigend. Lediglich Japan zeigt einen Rückgang, was allerdings daran liegt, dass dort der bereits angesprochene Brennstoffzellen-Fokus wenig Raum für reine Elektromobilität lässt.

Ansonsten wachsen alle Märkte, teils um mehrere Hundert Prozent, was allerdings angesichts des geringen Anteils am Gesamtfahrzeugaufkommen keiner besonderen Anstrengungen bedarf. Die höchsten Anteile zeigen in dieser Reihenfolge die Märkte in China, Frankreich, Südkorea, den USA und Deutschland mit jeweils ähnlichen Werten.

Zukünftige Entwicklungsprognosen

Für die Zukunft ist davon auszugehen, dass sich China mit rasanter Geschwindigkeit von allen anderen Märkten absetzen wird. So rechnet die Studie für 2022 bereits mit einem Produktionsvolumen von über zehn Millionen Stromern und PHEV, während für Deutschland und die USA nur rund 2,5 beziehungsweise rund 2,6 Millionen Fahrzeuge prognostiziert werden.

Ebenfalls deutlich absetzen wird sich China wohl in der Produktion von Batteriezellen. Hier geht die Studie von einem Zuwachs um mehr als 1.000 Prozent bis 2022 aus. Das entspräche einer Erhöhung auf rund 2.400 Gigawattstunden, während für Deutschland rund 63 Gigawattstunden erwartet werden.

Mit den drei Zellfertigern CATL, BYD und Farasis wird China demzufolge einen globalen Batteriemarktanteil von 28 Prozent erreichen.Die südkoreanischen Batteriehersteller LG Chem und Samsung kämen danach immerhin auf einen gemeinsamen Marktanteil von 19 Prozent. Zum jetzigen Zeitpunkt befinden sich bereits fast 70 Prozent der weltweiten Produktionskapazitäten auf chinesischem Staatsgebiet. Europäische Firmen spielen hier weder aktuell noch in der Prognose eine Rolle.

Herausforderungen für Europa

Aus der Dominanz der asiatischen Batteriehersteller ergibt sich für Europa das Problem, Elektro-Autos nicht über die gesamte Wertschöpfungskette aus eigener Kraft produzieren zu können. Die Studienersteller empfehlen hier aber kein unüberlegtes Wettrüsten, um europäische Kapazitäten aufzubauen.

Vielmehr schlagen sie Joint Ventures oder Investitionsbeteiligungen europäischer Autobauer bei den bereits etablierten Zellfertigern vor. Denn die Kapazität ist nur der eine Faktor. Das ausgeprägte Prozess-Know-how ist ein weiterer, der nicht so leicht zu schaffen ist.

Ein weiteres Problem ergibt sich aus der geringeren Erlösspanne eines Elektro-Autos. Hier stehen die Hersteller vor einem Dilemma. Vor allem die Batterien treiben die Kosten nach oben, gleichzeitig können diese Kosten nicht in vollem Umfang auf den Endpreis umgelegt werden. Kunden sind zwar generell bereit, mehr zu zahlen, jedoch darf dabei die Relation nicht aus dem Ruder laufen. Zudem müssen Autobauer spätestens ab 2021 vermehrt Elektroautos absetzen, um die Flotten-Emissionswerte nicht zu überschreiten. So könnte dieser Absatzzwang womöglich zu einem über den Preis definierten Wettbewerb führen, der sich noch einmal verschlechternd auf die Margen auswirken würde.

Die Experten von Berger sehen hier nur das Erschließen neuer Geschäftsfelder als Gegenmaßnahme. Das massive Nachinvestieren in die Zellproduktion halten sie nicht für einen sinnvollen Weg.

Vielmehr sollen nach Vorstellung Bergers Autobauer Geschäftsfelder wie beispielsweise Battery-as-a-Service aufbauen. Hier könnten unter anderem Leasingmodelle für Fahrzeugbatterien ebenso vorstellbar sein wie besondere Service-Angebote rund um die Batterie als zentralem Mobilitätsbaustein. Cloud-Dienste könnten beispielsweise den Batteriezustand dauerhaft überwachen und dem Fahrer Vorschläge zur Verlängerung der Lebensdauer machen oder auf etwaige Wartungen aufmerksam machen.

Die Studie „E-Mobility Index 2019“ kann bei Roland Berger heruntergeladen werden. Sie steht dort als PDF zur freien Verfügung.