Geschäftskonto gesucht? Diese Anbieter locken mit vielen Funktionen für wenig Geld

Hinweis: Wir haben in diesem Artikel Provisions-Links verwendet und sie durch "*" gekennzeichnet. Erfolgt über diese Links eine Bestellung, erhält t3n.de eine Provision.

Selbstständige und Kleinunternehmen kennen das Problem: Zum Start ihre Gründung wird ein Geschäftskonto benötigt, doch der Weg in die nächste Bankfiliale erweist sich dafür zumeist als wenig sinnvoll. Viele Banken gewähren jungen Unternehmern keinen Dispokredit oder verlangen hohe Kontoführungsgebühren. Kosten von bis zu mehreren Hundert Euro jährlich sind keine Seltenheit. Hinzu kommen weitreichende Dokumentationspflichten wie beispielsweise das Ausfüllen von Selbstauskünften.

Geschäftskonto neu gedacht

Um dieses Problem zu lösen, bieten einige Anbieter neue und speziell auf die Bedürfnisse von Selbstständigen und Kleinunternehmen zugeschnittene Geschäftskonten an. Die Kontoeröffnung erfolgt online, es gibt nur geringe oder gar keine Gebühren und neben einer Software zur Verwaltung der Finanzen, erhalten die Kunden in der Regel auch eine Kreditkarte zum Bezahlen im Internet mit dazu.

Doch welche Anbieter gibt es überhaupt? Welche dieser neuartigen Geschäftskonten eignen sich für Unternehmen mit Sitz in Deutschland? Was sind die Preise? In der nachfolgenden Übersicht beantworten wir die wichtigsten Fragen.

Diese Geschäftskonten gibt es für Unternehmer

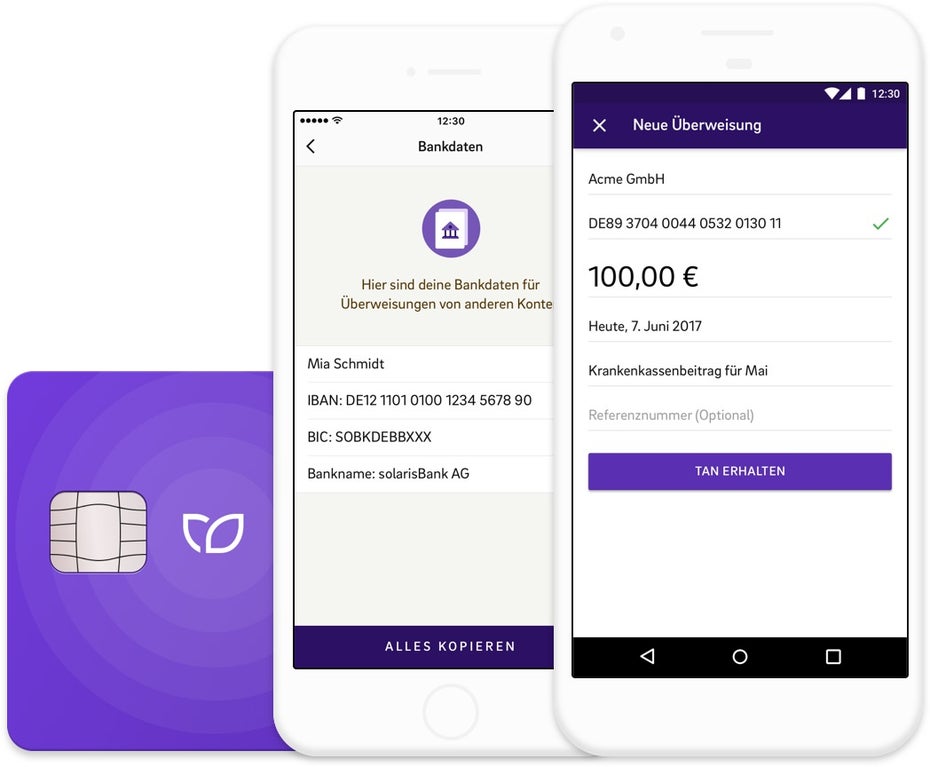

Kontist

Das Geschäftskonto von Kontist. (Bild: Kontist)

Der Berliner Anbieter Kontist* verspricht ein von Selbständigen für Selbstständige entwickeltes Geschäftskonto, das Banking, Buchhaltung und Steuerkontrolle unter einem Dach vereint. Die Kontoeröffnung über die hauseigene App ist angeblich papierlos möglich und soll nicht mehr als zehn Minuten in Anspruch nehmen. Danach steht den Kunden ein vollwertiges Geschäftskonto mit einer deutschen IBAN sowie Einlagensicherungsschutz bis 100.000 Euro zur Verfügung.

Der Zugriff auf das Konto erfolgt wahlweise per App oder über die Website. Dort lassen sich beispielsweise Rechnungen bezahlen, Kontostände und Transaktionslisten abrufen oder die angeschlossenen Buchhaltungsfunktionen nutzen. Interessant: Kontist will Selbstständige auch vor Steuerfallen schützen. So berechnet das Konto automatisch die anteilige Einkommen- und Umsatzsteuer auf Einnahmen und Ausgaben und legt Rücklagen auf einem virtuellen Unterkonto beiseite.

Darüber hinaus können Kunden von Kontist nach Eröffnung eines Geschäftskonto optional eine Debit-Kreditkarte beantragen. Jede Ausgabe wird in derselben Sekunde belastet und durch eine Push-Benachrichtigung bestätigt. Die Kosten für die Nutzung der Karte belaufen sich auf jährlich 29 Euro zuzüglich Gebühren für Abhebungen an Bankautomaten in Höhe von zwei Euro. Das Basiskonto von Kontist ist dagegen kostenlos, solange keine Mahnungen oder Rücklastschriften erfolgen. Die vollständige Preisübersicht findet sich auf dieser Seite.

N26 Business

Bisher war das banklizenzierte Fintech N26 vor allem für sein Smartphone-Konto für Verbraucher bekannt. Im Frühjahr 2016 hat N26 aber auch ein mobiles Bankkonto für Selbstständige zur Abwicklung ihrer Finanzgeschäfte gestartet. Die Eröffnung von N26 Business soll nur acht Minuten dauern und kommt standardmäßig mit einer kostenlosen Debit-Mastercard daher. Auf Wunsch kann zusätzlich eine Maestro-Card für private Ausgaben beantragt werden. Barabhebungen werden hier allerdings mit Pauschalkosten von zusätzlich zwei Euro veranschlagt.

Im Mittelpunkt von N26 Business steht aber ohnehin die Benutzeroberfläche: Über die Smartphone-App und eine Browseransicht können Selbstständige ihre Finanzen verwalten, Überweisungen tätigen und alle Ein- und Ausgaben im Blick behalten. N26 bewirbt besonders die Tagging-Funktion: So können zusammenhängende Transaktionen verschlagwortet und automatisch per Klick zu einer Übersicht erstellt werden. Dies soll etwa bei der Steuererklärung helfen, wenn geschäftliche und private Ausgaben voneinander getrennt werden müssen. Die vollständige Preisübersicht findet sich auf dieser Seite.

Für Geschäftsführer von Unternehmen ist N26 Business derzeit übrigens nicht verfügbar. Auch wer schon Kunde des normalen N26-Angebots ist, kann das Geschäftskonto nicht hinzubuchen. Angeblich arbeitet das Unternehmen aber bereits daran, das Geschäftskonto auch anderen Personengruppen zugänglich zu machen.

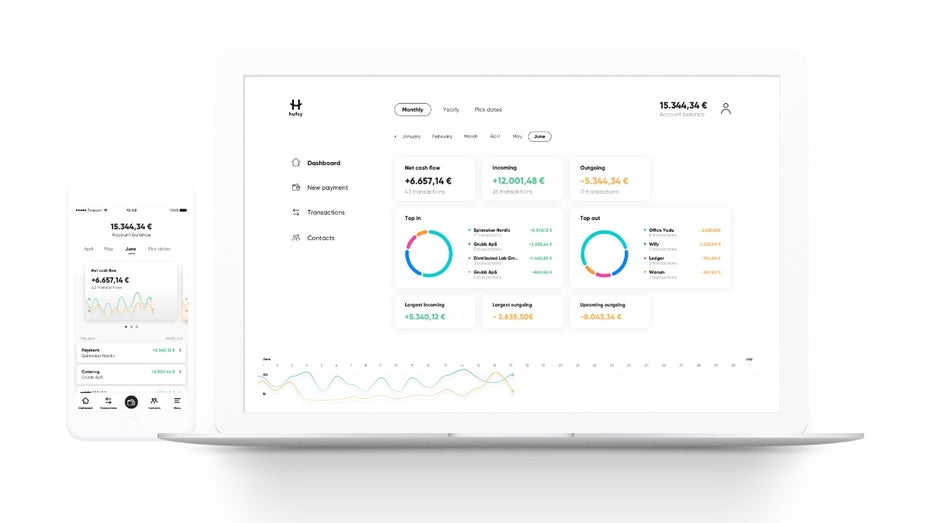

Hufsy

Das Geschäftskonto von Hufsy ist auch für Unternehmen gedacht. (Bild: Hufsy)

Nicht nur an Freelancer, sondern auch an ganze Unternehmen richtet sich das Geschäftskonto von Hufsy. Der dänische Anbieter mit Sitz in Berlin versteht sich als „zentrale Schaltstelle“, in der alle wichtigen Finanzdienste der Kunden zusammenfinden. Wahlweise über die Weboberfläche oder die für iOS und Android verfügbare Smartphone-App lassen sich Ein- und Ausgaben verwalten, Konten abfragen und Buchungslisten nutzen sowie Überweisungen tätigen und Zahlungen empfangen. Nach der Eröffnung erhalten Kunden eine normale IBAN mit Einlagensicherungsschutz bis 100.000 Euro. Technisch basiert das Geschäftskonto auf der Infrastruktur der Solarisbank.

Zusammen mit einem Hufsy-Konto erhalten Kunden außerdem eine Debitkarte für Zahlungen im Internet. Das Herzstück des Geschäftskontos ist allerdings ein integrierter Marktplatz mit Schnittstellen zu Drittanbietern. Beispielsweise lassen sich auf diese Weise bereits früher genutzte Programme für Buchhaltung, Factoring und Devisen mit dem Geschäftskonto verknüpfen.

Nun zu den Kosten: Im Gegensatz zu anderen Anbietern setzt Hufsy auf ein kostenpflichtiges Abonnement-Modell. Pro Monat werden für die Nutzung des Basiskontos pauschal sechs Euro fällig, das Premium-Konto mit Zugang zum App-Marktplatz kostet 15 Euro monatlich. Drei Bargeldabhebungen mit der Kreditkarte im Monat sind gratis, wer mehr abhebt, zahlt 1,20 Euro an Zusatzgebühren.

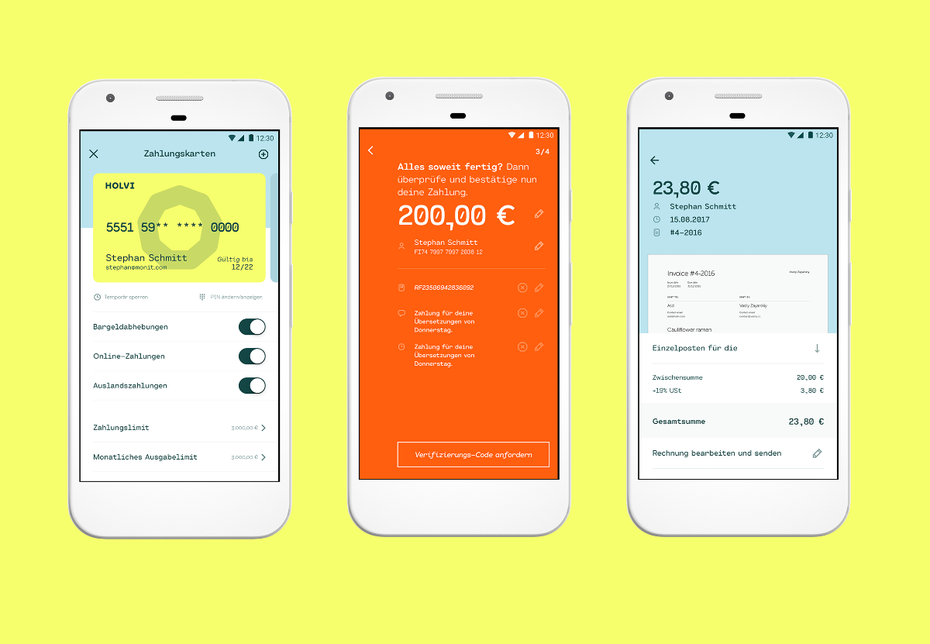

Holvi

Der Geschäftskonto-Anbieter Holvi gehört inzwischen zur spanischen BBVA-Bank. (Bild: Holvi)

Eine Alternative zum klassischen Geschäftskonto stellt auch Holvi* dar. Der inzwischen zur spanischen Großbank BBVA gehörende Dienst ist in Deutschland verfügbar. Die Funktionen gleichen dem eines klassischen Geschäftskontos, eine Besonderheit sind jedoch die mitgelieferten Extras wie papierlose Buchhaltung und Rechnungserstellung. Belege können beispielsweise mit der Smartphone-App gescannt, archiviert und kategorisiert werden. Dabei werden angeblich auch die Umsatzsteuerwerte automatisch abgelesen. Außerdem lassen sich Kontoreports erstellen, die einen Überblick zu den wichtigsten Daten vermitteln sollen.

Neben dem kostenlosen Basic-Konto, bei dem für jede Kontobewegung 50 Cent berechnet werden, gibt es ein Pro-Konto für acht Euro monatlich. Dieses enthält eine Business-Mastercard und 50 kostenlose Buchungen pro Monat. Zu beachten ist noch, dass Kunden von Holvi nach Eröffnung des Geschäftskontos nur eine finnische IBAN bekommen. Diese beginnt nicht mit dem gewohnten Kürzel DE, sondern mit FI. Womöglich sorgt dieser Umstand auf dem deutschen Markt für Verwirrung.

Penta

Explizit an Neugründungen aus dem Technologie-Sektor richtet sich das Geschäftskonto von Penta* . Die Zielgruppe sind nach Angaben des Unternehmens junge Startups bis 30 Mitarbeiter und bis zu zwei Millionen Euro Jahresumsatz. Noch befindet sich das Unternehmen allerdings in einer geschlossenen Testphase. Für die schnelle Eröffnung eines Geschäftskontos kommt Penta also nicht infrage. Auf dem Zettel haben sollte man das Unternehmen aber dennoch. Zu den Funktionen soll etwa gehören, dass Geschäftsführer Budgets für das Marketing verwalten könnten.

Fidor

Die Fidor Bank mit Sitz in München hat sich in den vergangenen Jahren den Ruf eines der innovativsten Bankhäuser in Deutschland erarbeitet. Daran dürfte vor allem das auf dem Community-Ansatz basierende Nutzererlebnis großen Anteil haben. Nutzer können sich auf der Plattform über alle Finanz- und Anlagefragen austauschen. Für Selbstständige und Kleinunternehmen bietet die Fidor seit einigen Jahren auch ein kostenloses Geschäftskonto mit sehr großem Funktionsumfang an.

Neben allen Grundfunktionen fürs Banking gehört dazu eine Mastercard zum Bezahlen im Internet oder im Laden um die Ecke. Diese ist jedoch auf Prepaid-Basis und kostet pro Jahr 8,95 Euro. Für Neugründungen interessant: Auf Wunsch können Kontonutzer aus verschiedenen Crowdfinanzierungsangeboten für Unternehmen oder einzelne Projekte wählen. Die Entscheidung, ob das eigene Vorhaben unterstützt wird, soll anders als bei klassischen Bankhäusern in wenigen Stunden fallen.

Zwei Anmerkungen zum Artikel: Die Features der Anbieter sind nicht wirklich relevant für ein Geschäftskonto, und selbst mein Sparkasse in Köln/Bonn hat nach meiner Meinung eine innovativere Online-Banking App als z.B. N26. Insgesamt bin ich persönlich von den fintech Startups maßlos enttäuscht. Statt Innovation werden exakt die gleichen Produkte wie bei bestehenden Banken in einer „tollen“ App präsentiert. Trotz Bankenlizenz würde ich auf keinen dieser Anbieter mein Geld setzen; Erfolg entsteht nicht durch tolle Werbung und eine App mit netten Bildern. Wert erschaffen die Anbieter für mich jedenfalls NICHT und wenn es den meisten anderen Menschen genauso geht werden diese Unternehmen genauso schnell wieder verschwinden wie Sie entstanden sind bzw. vom ersten echten Innovator ersetzen werden.

Wichtig ist aber folgendes:

Nach meiner Meinung ist für ein Geschäftskonto auch nicht entscheidend ob das Konto 2 Euro oder 10 Euro im Monat kostet.

Es zählt für mich nur die Bereitschaft der Bank eine Kreditlinie ein zu räumen, als Partner bei Finanzierungen zur Seite zu stehen um die eigentliche Aufgabe einer Bank zu erfüllen: Die Versorgung von Unternehmen mit Liquidität.

Also: statt nur auf die Kontoführungsgebühren zu schauen sollte die Überlegung eher sein sich zu fragen wo das Unternehmen sich mal hin entwicklen will. Eine Bank vergibt Kredite nur gegen Sicherheiten und Erfahrung. Also gilt es einen Score auf zu bauen um langfristig die Möglichkeit zu bekommen z.B. kurzfristig Liquidität zu erhalten. Mit einer lokalen Sparkasse nebst Kundenberater vor Ort und persönlicher Beziehung geht das; ob ein tolles Online-Angebot sich ähnlich als Partner des Unternehmens versteht?

Ja. Genau. Und dann ist man 35 Jahre Postbank-Kunde mit Millionenumsatz und die kündigen, weil irgendwelche Unterlagen der Kontoeröffnung bei ihnen im Haus abhanden gekommen sind, das Konto und verlangen eine komplette Neueinrichtung. Tolle Leistung, ich bin überzeugt. Diese „erfahrenen Banken mit langjähriger Geschäftsbeziehung“ sind ja so viel besser…