Otto und ECE: Die schwierige Rettung des Einzelhandels

")

Otto und ECE starten ein Omnichannel-Projekt, das sich vor großen Herausforderungen sieht.(Foto: Otto)

Otto und der Einkaufscenter-Betreiber ECE, quasi Schwesterfirmen, da ECE ebenfalls in den Händen der Otto-Familie ist, haben sich ein digitales Großprojekt ausgedacht und bringen stationäre Händler aus den 90 ECE-Zentren erstmal online auf Otto.de, später auch auf andere Onlinekanäle. Dort kann dann der Kunde dann Verfügbarkeiten prüfen, reservieren und später auch bezahlen oder bestellen und am selben Tag liefern lassen. Das ist genau das, was man bei einer Kombination dieser beiden Unternehmen erwartet.

Die Idee ist sinnvoll, denn der Onlinehandel hat dem stationären Handel zwei neue Hygienefaktoren beschert: Warenverfügbarkeit und die Suchmöglichkeit. Die Tatsache, dass gewünschte Artikel nicht auf Lager sind oder schwer gefunden werden, sind fast schon Synonyme für den stationären Handel geworden. Zumindest für die geplagten Digitalkunden, die Kaufhäusern und Shoppingcentern schon den Rücken gekehrt haben.

Die ambitionierte Strategie räumt Marken und Händlern viel Raum ein, zeigt aber auch, wie schwierig Omnichannel ist. Daraus resultieren Herausforderungen, die auch stationären Händlern einiges abverlangen werden.

Das will die Otto- und ECE-Strategie erreichen

Die Strategie zielt eher auf Ziele aus dem Blickwinkel des stationären Handels und auf Ziele aus Blick der Marken und Händler. Es geht Otto nicht vorrangig darum, mehr Marktplatz-Umsatz zu erreichen und das Sortiment zu erweitern – die Chancen sind sogar einigermaßen hoch, dass das jeweilige Sortiment eines Händlers schon bei Otto verfügbar ist. Nein, Otto will „Multioptionalität“ bieten, sprich mehr Auswahlmöglichkeiten für den Kunden, der auch stationär kaufen will. Dabei soll die Marke oder der Händler sichtbarer gemacht werden wie in einem normalen Marktplatz: Der Kunde soll sich aktiv entscheiden, ob er den Artikel von einem stationären Händler bezieht – entweder im Einkaufscenter oder der Filiale oder durch Lieferung.

Das ist ein Konzept, das im Geiste des stationären Handels geboren wurde, die Interessen des stationären Handels strategisch im Blick. Hier kämpfen Otto und ECE offline dafür, dass mehr Kunden in die Filialen kommen, und online kämpfen sie gegen die Marktplatz-Amnesie.

Marktplatz-Amnesie bekämpfen

Diese „Symptom“ ist schnell erklärt: Wer heute bei Amazon, Ebay oder Zalando auf dem Marktplatz kauft, weiß in der Regel eine Minute später nicht mehr, bei welchem Händler er gekauft hat – die große Marke des Marktplatzes überschattet alles. Das liegt zum Teil auch daran, dass gar nicht groß hervorgehoben wird, wo der Kunde kauft. Händler bekommen den Buy-Button nach festgelegten Kriterien zugeteilt und der Kunde kauft in der Regel automatisch bei dem Händler, der gerade hinter dem Buy-Button als erfüllender Händler definiert wurde. Falls der Händler dann bei der Auslieferung kein Marken-Feuerwerk auf dem Versandkarton, der Produktverpackung und am besten noch mit einem kleinen Springteufelchen aus dem Versandkarton betreibt, wird er der Marktplatz-Amnesie des Kunden zum Opfer fallen. Und in Vergessenheit geraten.

Dadurch, dass sich der Kunde hier im Rahmen der Optionen „Bestellen beim Marktplatz“ oder „Bestellen beim stationären Händler“ entscheidet, wird der Marke, dem Händler, mehr Raum eingeräumt. So die Theorie.

Produktzentriertheit vs. Standortzentriertheit oder: Ist der Kunde lernwillig?

Die interessante Frage ist: Wird diese Theorie aufgehen? Ist ein Marktplatz dazu geeignet, Kunden in den stationären Handel zu spülen? Die Customer-Journey beginnt online eigentlich nicht bei der Standortauswahl, sondern beim gewünschten Produkt. Kunden kaufen heute produktzentriert ein. Das erlernte Verhalten ist: Produkt suchen, bestes Produkt auswählen, in den Warenkorb legen. Jetzt versucht Otto, einen neuen Schritt dazwischenzuschieben: regionale Verfügbarkeit bei einem Händler prüfen.

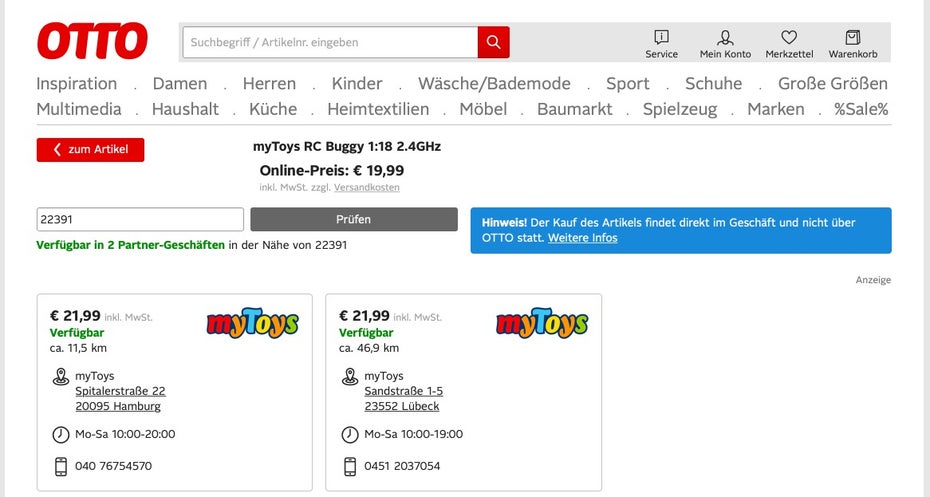

Ein Artikel von Mytoys, für den über die neue Integration im Otto-Marktplatz auch eine lokale Warenverfügbarkeit abgefragt werden kann. Eingabefeld rechts im Bild. (Siehe roter Pfeil.) (Screenshot: Otto.de)

Suchergebnis nach Eingabe einer Postleitzahl. (Screenshot: Otto.de)

Momentan muss der Kunde das Feld aktiv selbst mit einer Postleitzahl befüllen – dass ihm ohne sein Zutun lokal verfügbare Produkte angeboten werden, ist nicht vorgesehen. Das wäre allerdings sinnvoller. Otto sei sich bewusst, dass man das Angebot bewerben müsse, dem Kunden beibringen müsse, dass es die Option gibt, so heißt es bei der Präsentation.

Aber will der Kunde das lernen? Und wird er es lernen? Kunden sind schwer belehrbar und eigentlich auch nicht erziehbar. Nur was für ihn einfacher oder bequemer ist, wird er adaptieren.

Es wird Kunden geben, die etwas gerne vor Ort kaufen wollen, um es im Laden auszuprobieren – wenn sich Otto diese Kohorte anpeilt, ist es vornehmlich eine UX-Frage, ob der Kunde die Option entdeckt und nutzt. Und ob dieser Kunde auf einem Marktplatz erreicht wird. Theoretisch wäre es schön, wenn ein großer Marktplatz die Artikel unserer Innenstädte digital sichtbar, durchsuchbar und bestellbar machen würde. Das würde jeden Einkauf in der Innenstadt erleichtern.

Will Otto aber produktzentriert handelnde Kunden anpeilen und sie dazu bringen, bei einem Händler stationär zu bestellen, ist die wichtigste Frage, ob sich diese Kohorte „umerziehen“ lässt.

Eventuell wird diese Art der Implementierung vom Kunden akzeptiert, aber es gibt ein Problem mit dieser Multioptionalität: Die konzeptionelle Basis dieser Marktplatz-Integration bringt Herausforderungen für den Handel. Es wird zu verschiedenen Preisen und Verfügbarkeiten kommen, sprich die Multioptionalität setzt sich auch im Negativen fort. Das sind Omnichannel-Herausforderungen, die der Handel erstmal lösen müsste.

Die Omnichannel-Herausforderungen und ihr Einfluss auf den Kunden

Dass eigens von Otto und ECE dazu gegründete Joint Venture Stocksquare fungiert als technischer Lösungsanbieter. ECE hat dazu die Daten und die Technologie seines Digital-Mall-Projektes miteingebracht, das bisher Produkte auf den Websites einer kleinen Anzahl von Einkaufscentern sicht- und reservierbar gemacht hat.

Stocksquare ist für die Schnittstelle zuständig und für die Aufbereitung der gelieferten Daten. Den Datenexport muss der Händler leisten, Stocksquare berät zwar, legt aber keine Hand an beim Händler. Das sei heute weniger ein Problem als noch vor fünf Jahren, so das Unternehmen im Gespräch mit t3n, die technischen Voraussetzungen bei den Händlern würden immer besser. Trotzdem könnte sich das als Fehler erweisen – klar, Filialisten sind aufgrund der meist standardisierten Datenstruktur und der einheitlichen Systeme gut anzubinden. Aber die Angebotsvielfalt würde durch viele kleine Boutiquen stark bereichert. Und dazu gibt es keine Infrastruktur von ECE oder Stocksquare. Dass der Händler seine Sortimentsdaten online bekommt, ist seine eigene Aufgabe.

Auch interessant dürfe der Umgang mit Händlern werden, die Marktplatz-Partner bei Otto.de sind und jetzt auch Filialen über Stocksquare anbieten. Da werden dann Produkte über verschiedene Vertriebskanäle am selben Ort angeboten. Beide Varianten getrennt voneinander realisiert und getrennt voneinander bepreist. Da wird dann quasi ein Marktplatz im Marktplatz betrieben. Bei einem Marco-Polo-Shirt über „lokal verfügbare Produkte“ über Stocksquare bekommt der Händler Provisionen von Stocksquare berechnet (im Pilotprojekt ist bisher noch alles kostenfrei, die Monetarisierung in Form von fixen und variablen Gebühren ist angekündigt worden), bei einem Marco-Polo-Shirt über den Otto-Marktplatz im normalen Checkout bekommt der Händler Provisionen von Otto berechnet. Das bringt neue Herausforderungen für Händler im Management von Beständen, Preisen und Margen mit sich.

Im Prinzip ist die Basis von Stocksquare ein Datensilo, der mit dem Marktplatz verbunden wird und zukünftig vom Händler zusätzlich gepflegt wird. Da ist das kuriose Ergebnis schon vorprogrammiert: Der Kunde wird vermutlich über den Marktplatz an verschiedene Warenverfügbarkeiten und Preise gelangen. Die zwar nicht direkt nebeneinander gestellt werden, aber sie sind da.

Das zeigt überdeutlich, wieso Omnichannel für stationär gewachsene Händler so schwierig ist: Amazon mit seinem stationären Ambitionen hat eine onlinezentrierte technologische Basis, die stationär implementiert wird. Keine mehr oder weniger unabhängig voneinander existierenden Silos und Plattformen, die dann aufwendig miteinander synchronisiert werden müssen und doch nie synchron laufen. Preise und Warenverfügbarkeiten sind bei Amazon Books und bei Wholefoods beispielsweise synchron. Der Kunde von heute ist es zwar gewöhnt, dass die Technologie des Handels strunzdumm ist und ihn mit abstrus abweichenden Preisen und Verfügbarkeiten quält, insofern könne man sagen, da ist ein Lernprozess vorhanden. Aber: Es handelt sich eher um ein zwangsweise akzeptiertes Übel als um verändertes Verhalten. Wenn einer kommt, der das besser macht, wird der Kunde das als Standard annehmen und sein Einkaufsverhalten in diese Richtung verändern. Dann hat der Rest ein Problem.