Tschüss, Banking-App! Outbank wird zur Verbraucherplattform

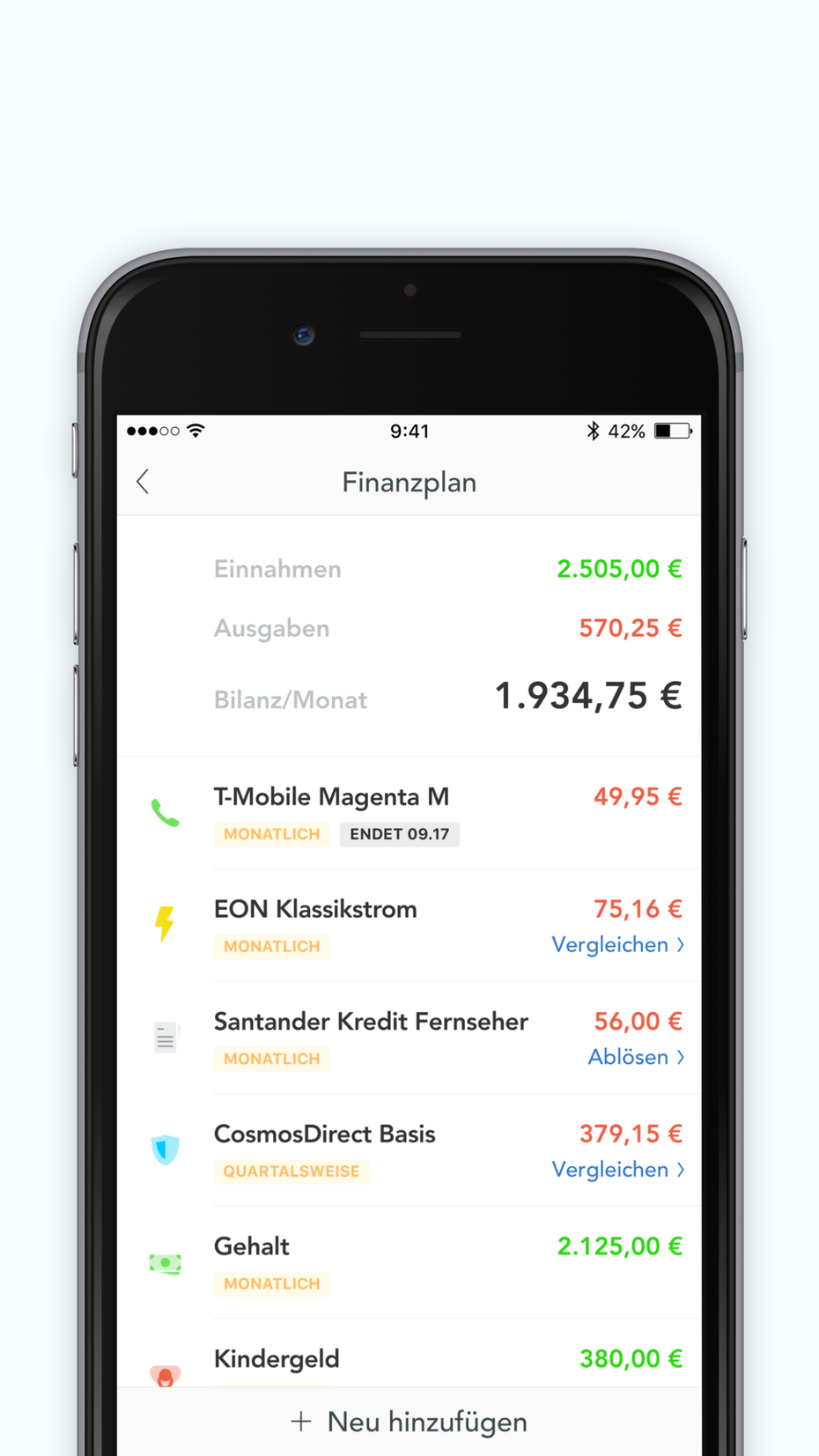

Outbank erstellt künftig Finanzpläne und hilft Verbrauchern beim Geldsparen. (Bild: Outbank)

Es ist erst wenige Wochen her, dass Outbank sein auf kostenpflichtige Abonnements basierendes Geschäftsmodell für gescheitert erklärte. „Da kann ich völlig offen sein, weil das Abonnement-Modell wirklich gar nicht funktioniert. Das sage ich mittlerweile auch jedem Investor, mit dem wir sprechen“, sagte CEO Anya Schmidt im Gespräch mit t3n.de. Zugleich kündigte sie einen Strategiewechsel an, wonach sich das Fintech aus München künftig stärker als Plattform positionieren und mit Partnern aus der Finanzbranche zusammenarbeiten will.

Outbank wird zur Verbraucherplattform

Noch in dieser Woche nun veröffentlicht Outbank eine neue Version der App mit ersten Funktionen. Zugleich macht das Fintech deutlich, dass es um mehr gehen soll, als nur Kredite ergänzend zu den bestehenden Banking-Funktionen zu vermitteln. „Outbank beginnt einen strategischen Richtungswechsel vom reinen Banking-Produkt hin zu einer umfangreichen Personal-Finance-App, die den Nutzer langfristig beim Geldsparen unterstützt“, wie t3n.de vorab erfuhr.

Verivox und Clark sind erste Partner

Outbank will zur digitalen Verbraucherplattform für die Hosentasche werden. (Bild: Outbank)

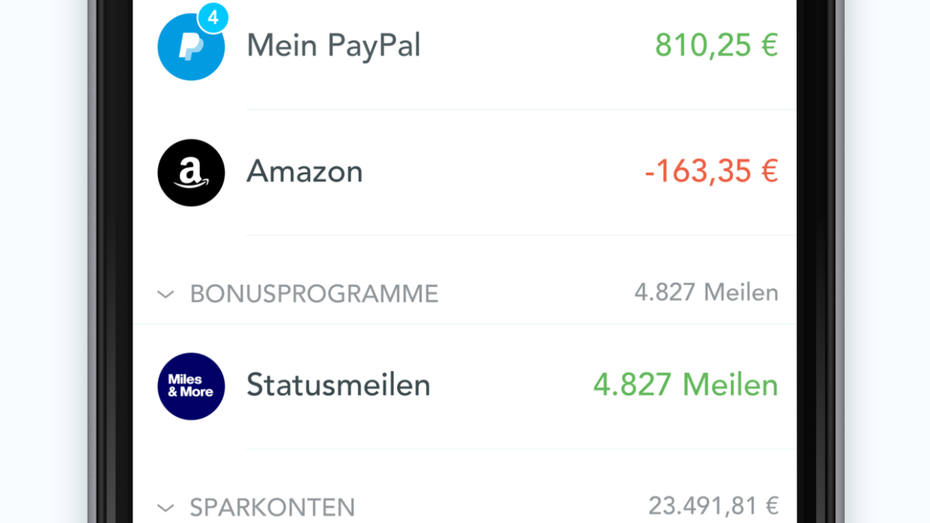

Ab sofort können Nutzer demnach Mitgliedschaften, Versicherungen, Kredite, und weitere Verträge mit wiederkehrenden Kosten in der App anlegen. Auch die Verwaltung von Bezügen wie Kinder- oder Arbeitslosengeld ist möglich. Alle berücksichtigten Beträge werden auf diese Weise zu einer monatlichen Bilanz berechnet, die dem Nutzer individuelle Sparvorschläge unterbreitet, wenn beispielsweise der Stromanbieter zu teuer ist. Durch die Anbindung externer Finanzpartner lassen sich die Konditionen anschließend vergleichen und Verträge optimieren. Eine Option zur Anzeige von Kündigungsfristen hilft dabei.

Zum Start dieser neuen Funktionen hat Outbank das Verbraucherportal Verivox und den Berliner Versicherungsmanager Clark als Partner gewonnen. Die Vermittlung von Krediten erfolgt durch die Anbindung der Vergleichsplattform Smava. Noch müssen all diese Daten vom Nutzer manuell eingegeben werden. Nach eigenen Angaben arbeitet Outbank allerdings bereits an ersten Automatismen zur Erkennung von Kostenstellen. Auch die Möglichkeit, Internet- und Handyverträge zu kündigen, soll folgen.

Outbank glaubt nicht an Finanzstores

Während der Service für Nutzer kostenlos ist, will Outbank über Vermittlungsprovisionen Geld verdienen. Damit verabschiedet sich das Fintech vom bisherigen Abo-Modell und positioniert sich als digitale Verbraucherplattform. Gemeinsamkeiten gibt es mit Anbietern wie N26 oder Numbrs, wie auch CEO Anya Schmidt sagt – ohne Namen zu nennen: „Es gibt Player im Markt, die über einen Finanzstore versuchen, einen ähnlichen Weg einzuschlagen.“

„Aber ein Store bleibt ein Ort, der aktiv betreten werden muss und der in keinem Verhältnis zur persönlichen Finanzsituation steht. Wir sind überzeugt, dass es erst dann Sinn macht, dem Nutzer ein Vergleichsangebot zu unterbreiten, wenn er vor Augen geführt bekommt, welche Sparvorteile daraus entstehen und welchen Effekt diese auf seine gesamte Finanzsituation haben“, so Schmidt weiter.

Outbank wurde 2009 gegründet und zählt wegen seiner frühzeitigen Entwicklung von Banking-Anwendungen für Smartphones zu den Pionieren der Fintech-Branche. Über die Jahre erlangte die App deutschlandweite Bekanntheit, auch weil es immer wieder umstrittene Änderungen am Geschäftsmodell gab. Vor zwei Jahren stieg unter anderem der DHDL-Investor Frank Thelen in das Unternehmen ein. Nach eigenen Angaben hat Outbank monatlich rund 100.000 aktive Nutzer.

Mehr zum Thema: Wie die Payment-Revolution neue Chancen für Fintech-Startups bietet

Bitte beachte unsere Community-Richtlinien

Wir freuen uns über kontroverse Diskussionen, die gerne auch mal hitzig geführt werden dürfen. Beleidigende, grob anstößige, rassistische und strafrechtlich relevante Äußerungen und Beiträge tolerieren wir nicht. Bitte achte darauf, dass du keine Texte veröffentlichst, für die du keine ausdrückliche Erlaubnis des Urhebers hast. Ebenfalls nicht erlaubt ist der Missbrauch der Webangebote unter t3n.de als Werbeplattform. Die Nennung von Produktnamen, Herstellern, Dienstleistern und Websites ist nur dann zulässig, wenn damit nicht vorrangig der Zweck der Werbung verfolgt wird. Wir behalten uns vor, Beiträge, die diese Regeln verletzen, zu löschen und Accounts zeitweilig oder auf Dauer zu sperren.

Trotz all dieser notwendigen Regeln: Diskutiere kontrovers, sage anderen deine Meinung, trage mit weiterführenden Informationen zum Wissensaustausch bei, aber bleibe dabei fair und respektiere die Meinung anderer. Wir wünschen Dir viel Spaß mit den Webangeboten von t3n und freuen uns auf spannende Beiträge.

Dein t3n-Team

Eine App die Zugriff auf meine Konten hat, alle Buchungen auswertet und mir vorschlägt wo ich sparen kann, welche Versicherungen günstiger als die aktuellen sind und mir direkt einen Vertragswechsel anbietet… Wie praktisch…

Mal ehrlich, man kann es mit der Bequemlichkeit doch auch übertreiben. Muss es direkt ein Datenschutz-Super-GAU sein? Will man einer App und einem Unternehmen wirklich alle seine Finanzdaten anvertrauen und zur Auswertung zur Verfügung stellen? Noch nackter und gläsener kann man sich doch quasi gar nicht machen.

Klar, Angebote vergleichen und bei Versicherungen sparen ist ein gute Sache. Aber man kann sich auch bei Verivox, Clark und Co anmelden und umsehen, ohne vorher in Outbank die Hosen herunter gelassen zu haben.

Jede einfache Haushaltsbuch App bietet mir deutlich mehr Vorteile und vor allem Sicherheit als Outbank. Damit sind die Daten wo sie hin gehören: In meiner Hand. Sehe ich dann, dass meine Versicherung ziemlich teuer ist, gehe ich selbst zum nächsten Vergleichsportal und schau mich dort um. Manchmal kann es ganz einfach sein… :-)

da haben sie recht

um die wievielte Kursänderung handelt es sich bei dem Produkt eigentlich?

schade war mal so ein super Produkt, warum hat man dies nicht einfach konsequent verbessert