Zur Kasse, lieber Kunde: Die tatsächlichen Kosten für Bezahlverfahren im Überblick

(Foto: SIX Payment Services)

Zahlungsverfahren sind der krönende Abschluss im Onlineshop: Hier gilt, es den Kunden zum Zahlen zu bewegen und dabei als Händler möglichst gut abzuschneiden. Sprich: möglichst wenig Marge durch die Kosten der Zahlungsverfahren zu verlieren. Meist geht der Blick der Händler dabei zu den Transaktionsgebühren und damit zu den direkten Kosten für die Zahlungsabwicklung. Die Transaktion ist aber mit der Abwicklung der Zahlung beim Dienstleister noch nicht abgeschlossen.

Jetzt nämlich geht der Aufwand quasi erst richtig los: Die Zahlung muss in einer akzeptablen Frist eingehen, dann bearbeitet werden und unter Umständen auch wieder zurückabgewickelt werden – falls der Kunde retourniert. Und genau genommen: Vor der Zahlung ist auch schon meist einiger Aufwand entstanden. Eine Studie von ibi Research hat sich mit den gesammelten Kostenfaktoren intensiv beschäftigt und verschafft einen Überblick über die Gesamtkosten für die am weitesten verbreiteten Zahlungsarten am deutschen Markt. Wir stellen euch die Ergebnisse vor und erklären die Zusammenhänge.

Kunden sollen online bequem und sicher bezahlen können, am besten so, dass der Onlinehändler möglichst wenig Ertrag für die Zahlung opfert. Dazu ist es wichtig, die Gesamtkosten für die gängigen Zahlungsverfahren zu kennen. (Foto: © Rido – Fotolia.de)

Payment: Wie sich die Kosten für Zahlungsverfahren zusammensetzen

Die Studie geht zu Recht davon aus, dass mit den reinen Transaktionsgebühren, die bei einer Zahlungsabwicklung entstehen, das Thema Kosten noch lange nicht erledigt ist und definiert zwei Kategorien:

Direkte Kosten

Die einleuchtende Kategorie: die Umsatzbeteiligung und die Transaktionsgebühren, die einem Onlinehändler vom Zahlungsdienstleister oder vom Payment-Service-Provider (PSP) in Rechnung gestellt werden. Hier können Onlinehändlern noch abweichende Kosten entstehen, je nach Abrechnungsmodell und abhängig davon, ob der Händler mit einem dazwischengeschalteten PSP oder direkt mit dem Zahlungsdienstleister oder beidem arbeitet. Diese Kosten sind meist offensichtlich und leicht zu errechnen.

Indirekte Kosten

Hier wird es etwas umständlicher, den die Kosten müssen unter Umständen betriebswirtschaftlichen Kennziffern entnommen werden. Wichtig ist zu verstehen, dass diese Kosten ursächlich der Zahlungsart zuzurechnen sind, um eine tatsächliche Aussage über die Wirtschaftlichkeit einzelner Zahlungsverfahren treffen zu können. Dazu gehören:

- Risikomanagement: Abgleich mit internen Schechtzahlerlisten, externe Auskünfte für die aktive Zahlartensteuerung.

- Zahlungsstörung: das ewige Warten auf den säumigen Kunden, korrekter: die säumige Zahlung.

- Opportunitätskosten: Zinsverluste durch Zwischenfinanzierung, quasi die Kreditkosten für das Warenlager anteilig bis zum Eingang der Zahlung.

- Zahlungsausfall: Die Transaktion platzt und es geht (vorläufig) kein Geld ein.

- Debitoren-/Forderungsmanagement: Dazu zählt sowohl das manuelle Verbuchen von Zahlungseingängen, die Zuordnung von Zahlungseinganen zu laufenden Transaktionen als auch der klassische Mahnlauf.

- Retourenkosten: Die Studie geht davon aus, dass eine Korrelation zwischen Zahlungsarten und Retourenhäufigkeit besteht und setzt für die Rückabwicklungskosten samt der monetären Rückerstattung an den Kunden einen wertmäßigen Aufschlag ein. Den Retourenkorrekturfaktor.

Die Zahlartensteuerung

Hier gibt es zwei sinnvolle Möglichkeiten, die Kunden beim Bezahlen zu steuern: entweder im Rahmen einer sogenannten aktiven Zahlartensteuerung, die durch Berechnung der Zahlungsausfallswahrscheinlichkeit manchen Kunden lieber keine risikoreichen Zahlungarten wie den Kauf auf Rechnung anbietet oder im Rahmen einer eher passiven Zahlartensteuerung, die jeden beliebigen Kunden durch Zahlartenaufschläge und Rabatte in Richtung der gewünschten Zahlarten bewegt. Die Motivation ist aber immer dieselbe: die Kosten für diese Transaktion so gering wie möglich zu halten.

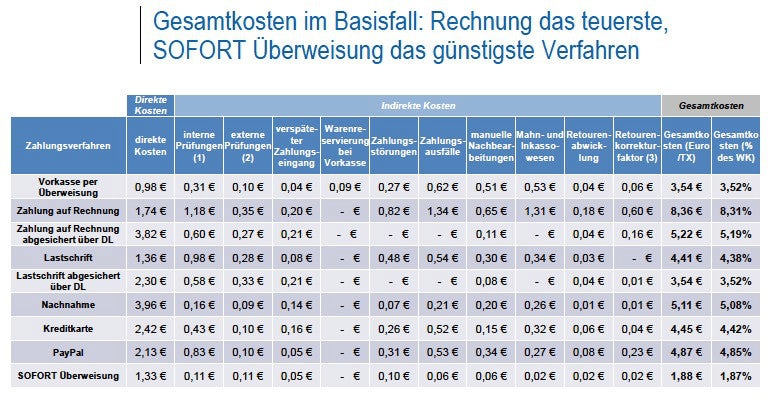

Payment: Das kosten Deutschlands beliebteste Zahlarten tatsächlich

Die Studie, eine empirische Erhebung von ibi Research, hat auf Basis der Angaben von 407 Onlinehändlern einen „Durchschnittshändler“ als sogenannten „Basisfall“ für die untenstehenden Angaben definiert. Der Durchschnittshändler in der Studie hat dabei 2.979 Bestellungen pro Monat bei einem Warenkorb von 100,60 Euro und einer Retourenquote von sieben Prozent. Der Durchschnittshändler führt interne und externe Risikoprüfungen sowie Mahn- und Inkassoverfahren durch. Die internen Risikoprüfungen wurden mit identischen Werten über alle Zahlarten hinweg angesetzt, die Werte für die externen Risikoprüfungen wurden durch Expertenschätzungen angesetzt.

- Sofort Überweisung 1,87 Prozent

- Vorkasse per Überweisung 3,52 Prozent

- Lastschrift (abgesichert über einen Dienstleister) 3,52 Prozent

- Lastschrift 4,38 Prozent

- Kreditkarte 4,42 Prozent

- Paypal 4,85 Prozent

- Nachnahme 5,08 Prozent

- Kauf auf Rechnung (abgesichert über einen Dienstleister) 5,19 Prozent

- Kauf auf Rechnung 8,31 Prozent

Payment: Die Kosten für einzelne Zahlungsarten in der Aufschlüsselung. Jeweils direkte und indirekte Kosten genau beziffert.(Grafik: ibi Research)

Bei ibi Research steht die Payment-Studie kostenfrei zum Download zur Verfügung.

Fazit: Die Gewichtung der Kosten für einzelne Zahlungsverfahren ist eindeutig

Durch die Verallgemeinerung zu einem Durchschnittshändler ist klar, dass die jeweiligen Werte in unterschiedlichen Branchen und je nach Setup des Onlinehändlers bei Zahlungsmix und Risikomanagement variieren können. Das wertet die Aussagekraft der Zahlen aber nicht zwingend ab. Das Setup des Durchschnittshändler der Studie ist vernünftig gewählt und die Tendenz der Zahlen gibt ein deutliches Bild ab, sprich: Auch wenn in der Praxis andere Zahlen auftreten werden, ist die Gewichtung meist ähnlich zu erwarten.„Die Zahlartensteuerung im Onlineshop ist ein wichtiges Instrument zur Kostenkontrolle und trägt aktiv zur Marge bei.“

So gibt diese Studie Onlinehändlern einen Überblick, um besser entscheiden zu können, in welche Richtung die Zahlartensteuerung gegebenenfalls gehen sollte. Zwischen den Zeilen der Studie schwebt noch eine Erkenntnis mit, die ich jedem Onlinehändler ans Herz legen will: Die Zahlartensteuerung im Onlineshop ist ein wichtiges Instrument zur Kostenkontrolle und trägt aktiv zur Marge bei. Ein psychologischer Anreiz mit einem kleinen Preisnachlass oder einer Versandkostenbefreiung bei der Zahlungsart, die für den Händler am günstigsten ist, bringt hier eventuell einen positiven Effekt.

Wer hat die Studie finanziert?

Interessant. Ich bin der Meinung, dass der Trend ganz klar in Richtung Automatisierung von Zahlungsabwicklungsprozessen geht und gehen muss. Das zeigt die Studie deutlich. Von der Prüfung über die Rechnungsstellung, vom Mahnprozess bis hin zum Steuerberater-Export… Für uns der einzige Weg wirklich zu skalieren ohne irgendwann 3 Leute in Vollzeit da sitzen zu haben.

Ganz offensichtlich hat die Firma sofortüberweisung die Studie in Auftrag gegeben, anders lassen sich die vermeintlichen (horrenden) Mehrkosten gegenüber einer klassischen Vorkasse wohl nicht erklären.

Ein wichtiger (anscheinend nicht berücksichtigter) Aspekt ist IMHO die verwendete Software. Mit einer guten Finanzsoftware (Fibu und/oder Onlinebanking mit PayPal oder Kreditkartenhandling), bei der viel automatisiert ist, fallen z.T. deutlich weniger Kosten an. Einer der wichtigsten Auswahlkriterien ist für uns eine entsprechende Anbindung. Sofortüberweisung hätte für uns keinen entscheidenden Kostenvorteil, da sehe ich nur die Nachteile und der Kostenvergleich zur klassischer Vorkasse ist in der Studie lächerlich.

Ich denke, bei den Kosten für die klassische Vorkasse sollte man nicht vergessen, daß manche Kunden erst nach Tagen oder Wochen zahlen, während dessen man die Ware bereits versandfertig halten muß, oder sie zahlen nie, weil sie zu viel Zeit haben es sich wieder anderes zu überlegen, was wieder Extra-Aufwand für Mahnungen oder Stornierungen erzeugt. Außerdem ist fast nie eine automatische Zuordnung möglich, weil die Kunden größtenteils nicht in der Lage oder willens sind, entsprechende Daten wie die Nummer der Bestellbestätigung oder dgl. korrekt anzugeben.

Insofern kann ich die Zahlen der Studie zumindest in der Tendenz nachvollziehen.