Wieso Spiegel Plus und Laterpay kein Flop sein können

Spiegel Plus und Laterpay sind kein Flop, argumentiert Jochen G. Fuchs. (Screenshot: Spiegel Online)

Spiegel Online setzt mit Spiegel Plus auf verschiedene Wege

Spiegel-Plus-Artikel sind entweder Artikel aus der Print-Ausgabe des Spiegels oder ausgewählte Stücke aus der Online-Redaktion. Die ersten 1.000 Wörter sind frei, danach springt die Paywall an.

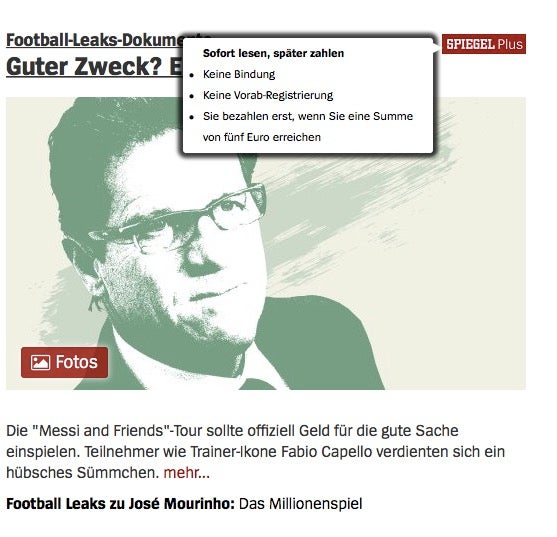

So sieht das Spiegel-Plus-Format aus: Der Leser wird schnell und einfach über die neue Zahlungsart Laterpay informiert. (Screenshot: Spiegel Online)

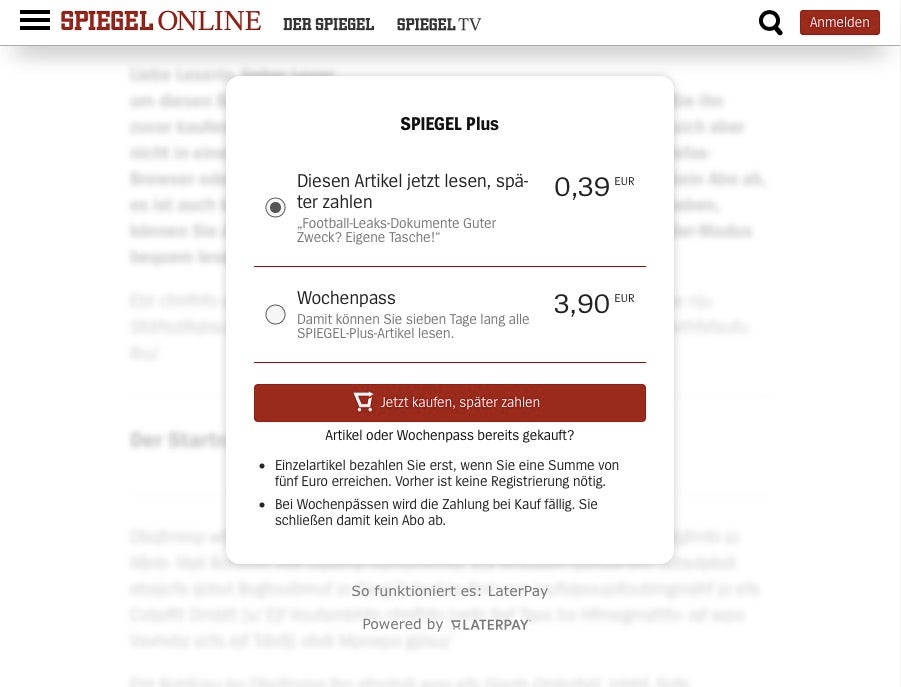

Als Leser habe ich bei Spiegel Online die Wahl, wenn ich auf kostenpflichtige Inhalte zugreifen möchte: Entweder bezahle ich pro Artikel 0,39 Euro oder buche einen Wochenpass für 3,90 und lese alle Spiegel-Plus-Artikel in dieser Woche ohne weitere Kosten.

Ungewöhnlich an dieser Paywall ist Laterpay, ein neues Payment-Verfahren, das auf Vertrauen basiert: Der Nutzer sammelt ohne jede Anmeldung Kleinbeträge an und bezahlt erst, nachdem der Schwellenbetrag von fünf Euro erreicht ist.

Spiegel Plus und Laterpay: Aller Anfang ist schwer

Florian Harms, Chefredakteur von Spiegel Online, erklärt den Start von Spiegel Plus zum „Auftakt für den schrittweisen Ausbau unseres digitalen Bezahlangebots“. Nun beginne eine Phase des Experimentierens, Messens und Lernens, in der Spiegel Plus inhaltlich, technisch und optisch weiterentwickelt und optimiert werden solle, zitiert Meedia. Auch das Experimentieren mit weiteren Bezahlarten gehöre dazu.

Spiegel Plus nutzte ich von Anfang an. In den ersten Wochen war klar zu erkennen, dass die Integration noch unrund läuft, die Geräteidentifizierung funktionierte nicht sauber. Immer wieder wurden neue Laterpay-Accounts auf demselben Endgerät gestartet und die angesammelten Beträge waren futsch. Und ein Login bei Laterpay ist mobil nicht ganz so einfach, wenn das Passwort weg ist. Das Captcha trieb mich im Juli noch zur Verzweiflung.

4. Mal @LaterPay & @SPIEGELONLINE bei Null. Feels like stealing->Login. 17! mobile Pwd-Recover-Captchas später: Grfx&@€! Les ich halt gratis

— E-Fuchs (@der_efuchs) July 6, 2016

Spiegel Plus und Laterpay stießen zu Beginn auf Probleme, ja. Aber in der zurückliegenden Zeit wurde das Problem meiner Ansicht nach behoben. Der Laterpay-Zähler setzt sich auf meinem iPhone und iPad nicht mehr zurück, sondern zählt brav mit. Trotzdem musste sich der Spiegel noch schätzungsweise mindestens zwei Monate gedulden, bis meine Kleinbeträge in seine Kassen gespült wurden. Erst vor kurzem musste ich meine Kreditkarte zum ersten Mal zücken. Eine kurze „Umfrage“ unter meinen Redaktionskollegen ergab, dass ich der Einzige bin, der die Fünf-Euro-Marke schon erreicht hat.

Spiegel Plus: Die Kooperation zwischen Laterpay und Spiegel-Online ist kein Flop

Die Laterpay-Paywall bei Spiegel-Online lässt den Leser die ersten 1.000 Wörter lesen, das löst auch das Reichweiten-Problem. Erst dann springt die hier sichtbare Paywall an. (Screenshot: Spiegel Online)

Der Branchendienst Horizont bezeichnete die Kooperation als Flop und stellte diesen angeblichen Flop in Verbindung zur Personalie von Spiegel-Online-Chef Florian Harms. Einige langgediente Redakteure von Spiegel Online schrieben daraufhin einen Brandbrief, der Harms vor diesen Vorwürfen in Schutz nehmen sollte. Der Spiegel und Laterpay dementierten, und schließlich wurde heute bekannt, dass Harms Posten anscheinend doch nicht zu Debatte steht.

Diese Diskussion ist eine Farce und geprägt vom Unverständnis gegenüber der Notwendigkeit einer Übergangs- und Evaluationsphase bei der Einführung neuer, weitgehend unerprobter Abrechnungssysteme und neuer Payment-Technologien. Laterpay läuft aus meiner Sicht erst seit einigen Wochen stabil, die Wallets der Nutzer füllen sich jetzt langsam, mit vielen Umsätzen ist also erst in naher Zukunft zu rechnen. Umsätze, die sozusagen noch bei Laterpay „in der Schwebe“ sind.

Es ist viel zu früh, um zu bewerten, ob die Paywall mit Laterpay gescheitert ist oder nicht. Erschwerend kommt hinzu: Für eine Paywall dieser Art, bei einem hochfrequentierten Massenmedium, muss Nutzerakzeptanz aufgebaut werden. Gut zwei Jahrzehnte haben wir Lesern den Journalismus gratis hinterhergeworfen, und jetzt haben wir nicht einmal ein paar lumpige Monate Geduld? Herzlichen Glückwunsch, kann ich da nur sagen.

Alle sageb ES IST EIN FLOPP UND STINKT und T3N so „Wieso Spiegel Plus und Laterpay kein Flop sein können“… Hä?

Weil sie sich das wünchen? Weil ihre Zeitungsbranche den Bach runter geht?

Spiegel u.a. Pseudonews waren und sind auch ohne Bezahlung schon Müll.

Aber was solls… T3N halt… was heisst T3? Typo3? Dieses Un_CMS? Gottohgott…

Hallo Me,

„Weil sie sich das wünschen?“

Da habe ich jetzt eine Überraschung für dich: Wieso es kein Flop ist, das steht in dem Kommentar. Ehrlich.

„Weil ihre Zeitungsbranche den Bach runter geht?“

Wir können uns nicht beklagen, aber wir sind ja auch nicht die Zeitungsbranche.

Viele Grüße

Jochen

„Alle sageb ES IST EIN FLOPP UND STINKT“

Früher haben auch „alle“ gesagt, dass niemand Schuhe online kaufen würde. Dieser „Alle“ hat zum Glück nicht immer Recht.

„Der Nutzer sammelt ohne jede Anmeldung Kleinbeträge an und bezahlt erst, nachdem der Schwellenbetrag von fünf Euro erreicht ist.“

Ernsthaft ??? Mit einer BND/NSA-kompatiblen Browserkonfiguration, nicht zuletzt geeignet für kommerzielles Dataminig? Und bitte keine heterogenen Zugriffspfade; da kommt der innovative Browser-Fingerprint durcheinander.

„… experimentiert Spiegel Online mit innovativen Bezahlverfahren. Zu viel Innovation?“

Zumindest nicht neu bzw. innovativ, war bereits vor mehr als zwei Jahren darüber zu schreiben; incl. einem Nachdenken über die Ernsthaftigkeit:

http://www.privatausgabe.net/node/51

Bei mir auf dem Blog nennt sich das Vertrauenskasse und ist technisch/inhaltlich etwas anders. ABER diese Art der Bezahldienste ist die einzige Lösung und ich würde wetten, dass irgendwann auch PayPal seine entsprechende API anbietet, weil der Markt wachsen wird.

Nachteil: Ich würde weniger lesen, weil mir diese zu oft zu kritiklos geschreibenen Artikel dann keine 0,39€ wert sind. Aber das würde zwangsläufig zu besserem Inhalt führen und der wäre darstellbar, weil wieder Geld fließt.

Was läuft bei meiner Vertrauenskasse anders? Man muss sich vom Start weg identifizieren, wobei das Facebook, Twitter, Amazon, Paypal oder ne Mail sein kann. Theoretisch kommt jeder populäre Dienst in Frage. In vielen Test (u.a. mit Laterpay) war mit das zu flüchtig. Und danach wird ersteinmal gewartet. Es werden Maximalbeträge notiert und am Ende wird geschaut, was die günstigste Variante gewesen wäre. Also ob sich nicht ein Abo hätte rechnen können. Damit muss sich der Konsument nicht entscheiden, sondern wird transparent „beraten“. Mir fehlt aber als 0815 Blogger noch die Erfahrung dazu. Es wäre aber ein leichtes, ein fertiges WordPress-Kassenmodul zu bauen, was dann rasch verbreitung finden könnte.

Es wird aber noch lange dauern, denn die Akzeptanz ist gering und das Verständnis ebenfalls.