Transformation der Autobranche: Ungeahntes Potenzial für Zulieferindustrie

PWC: Die Zulieferer sind dem digitalen Wandel doch nicht ausgeliefert. (Foto: Shutterstock)

Den klassischen Zulieferern der Autoindustrie ist in den vergangenen Jahren häufig eine wenig aussichtsreiche Zukunft prognostiziert worden. Die automobile Transformation, die derzeit bekanntlich auch den Fahrzeugherstellern schwer zu schaffen macht, werde sie in schwere Bedrängnis bringen, war häufig zu lesen.

Mit durchaus guten Nachrichten um die Ecke kommt jetzt das Unternehmen PWC. Das Schicksal der Zulieferer könnte sich doch noch zum Guten wenden, heißt es in der passenderweise „Don’t panic – The Transformation of the Automotive Value Chain“ betitelten Studie.

„Dass diese Erkenntnisse bislang kaum verbreitet sind, liegt daran, dass der eigentliche Charakter der automobilen Transformation noch kaum erkannt wird.“

Für die Analyse haben die Experten der Wirtschaftsprüfungs- und Beratungsgesellschaft die Produktionskosten eines Autos in sieben sogenannte Funktionsgruppen und 40 Komponenten unterteilt. Anschließend hat man detailliert errechnet, wie sich der Wertschöpfungsbeitrag der einzelnen Bestandteile in den nächsten Jahren verändern könnte.

Prognose: Wertschöpfung sinkt doch nicht

Das Ergebnis: Die durchschnittlichen Herstellungskosten eines in Deutschland verkauften Pkw könnten sich bis 2030 von heute ungefähr 18.000 Euro um real zehn Prozent auf ungefähr 19.800 Euro erhöhen. Diese Kosten, schreiben die Studienautoren, entsprächen auch der Wertschöpfung, die Zulieferer und Automobilkonzerne in der Herstellung erbringen.

Anzahl Verkauf Neufahrzeuge. (Grafik: Studie PWC)

Und anders als oft angenommen sinkt die Wertschöpfung dadurch im deutschen Markt nicht, sondern sie steigt laut bis zum Jahr 2030 von momentan 63,2 Milliarden Euro um real 22 Prozent auf 77,2 Milliarden Euro.

„Trends wie autonomes Fahren, Carsharing oder Elektromobilität verlangen nach tiefgreifenden Veränderungen, bieten für die Zulieferindustrie aber auch große Chancen“, sagt Felix Kuhnert, Global Automotive Leader bei PWC. Wer sich frühzeitig auf diesen Wandel einstelle, werde „entsprechend profitieren“.

Wie erwartet werde das heutzutage wertvollste Fahrzeugsystem, der klassische Antriebsstrang, im Zuge der Umstellung auf den Elektromotor „allmählich an Bedeutung verlieren“ und 2030 bezogen auf den deutschen Markt noch einen Wertschöpfungsbeitrag von 13,1 Milliarden Euro leisten.

Prognose: Verluste werden „mehr als kompensiert“

Zum Vergleich: Aktuell sind es geschätzte 15,9 Milliarden Euro, das Maximum werde 2023 mit 17,4 Milliarden Euro erreicht. Diese Verluste würden aber durch die zusätzlichen Umsätze bei elektrischen Antriebsstrangkomponenten „mehr als kompensiert“, heißt es von PWC. Schon heute sorgt die Nachfrage des deutschen Markts nach elektrischen Antrieben für eine Wertschöpfung von ungefähr 1,3 Milliarden Euro.

Im Jahr 2030 könnten es der Analyse zufolge 14,7 Milliarden Euro sein, einschließlich der erforderlichen Batteriespeicher. In der Summe dürfte der Wert der für den deutschen Markt hergestellten Antriebskomponenten bis 2030 gegenüber heute real um knapp 60 Prozent zunehmen, von heute ungefähr 17,4 Milliarden auf fast 28 Milliarden Euro.

Dass diese Erkenntnisse bislang kaum verbreitet seien, liege laut Christoph Stürmer, Global Lead Analyst von PWC-Autofacts, daran, dass der eigentliche Charakter der automobilen Transformation noch „kaum erkannt“ werde: „Die Debatte um die Zukunft der Zulieferindustrie ist noch zu einseitig auf die potenzielle Ablösung traditioneller Antriebstechnologien fokussiert.“

Mobilität verändert sich als solche

Natürlich, sagt er, würden im Elektroauto viele klassische Fahrzeugteile wie der Grundmotor oder die Abgasanlage verschwinden. Aber: Das Verbrennerfahrzeug werde noch viele Jahre gebraucht werden. Zudem erschöpfe sich der Wandel ja nicht in der Elektrifizierung des Antriebs: „Parallel kommen andere wertvolle technische Inhalte wie das autonome Fahrsystem, Connectivity-Bausteine oder intelligente Interieurs auf uns zu“, sagt Stürmer.

1 von 34

Das Auto der Zukunft werde deshalb nicht nur anders angetrieben als heute, sagt sein Kollege Kuhnert: „Stattdessen bedeutet automobile Transformation, dass sich die Mobilität als solche verändert – also weg vom traditionellen Individualverkehr, hin zu völlig neuen Mobilitätsformen wie selbstfahrenden Robotaxis, in denen sich manchmal nur ein oder zwei, manchmal aber auch fünf oder zehn Personen bewegen. Deshalb werden Autos in der nächsten Generation schon andere Komponenten brauchen als heute, und in zwei Generationen noch mal ganz andere Fahrwerke, Systeme oder Interieurs.“

Deutschland: Zu erwartende zurückgelegte Kilometer pro Person und Jahr. (Grafik: Studie PWC)

Produktpalette weiter ausdifferenzieren

Die aus Sicht der Automobilindustrie entscheidende Frage lautet natürlich: Wo und durch wen wird die künftige Wertschöpfung erbracht? Für Hersteller wie Zulieferer sei ein Problem, dass sich der zeitliche Beginn der automobilen Transformation nicht exakt definieren lasse. „Und dass wir es aller Voraussicht nach mit lokal unterschiedlichen Entwicklungen zu tun haben, die nicht nur von technologischen, sondern auch stark von politischen und kulturellen Faktoren beeinflusst werden“, sagt Stürmer.

In China zum Beispiel, wo die Regierung klare Anreize zur Etablierung von neuen Mobilitätsformen setzt, dürfte sich der breite Wandel wesentlich früher vollziehen als in den USA. Und in den Städten schneller als auf dem Land. „Die Automobilbranche wird ihre Produktangebote darum in den nächsten fünf bis zehn Jahren stärker ausdifferenzieren müssen, um sowohl klassische als auch moderne Nutzergruppen anzusprechen“, sagt Christoph Stürmer.

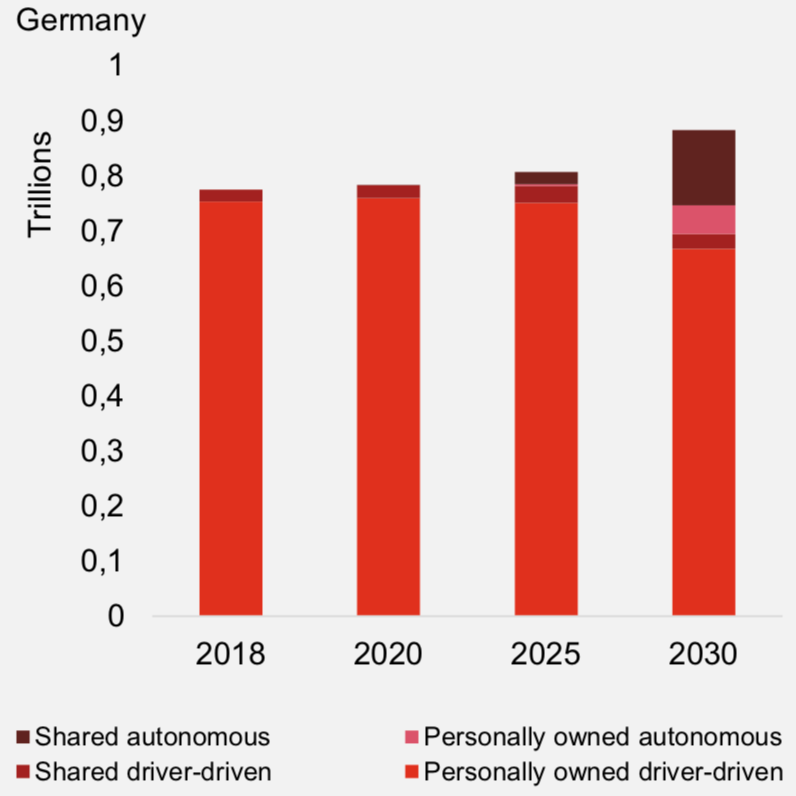

Dabei spreche vieles dafür, dass der Trend zum autonomen Fahren, in Kombination mit Carsharing, die Branche weitaus nachhaltiger verändern wird als der elektrische Antrieb. Ein Beispiel: Heutige Autos werden in Deutschland im Schnitt gut 17 Jahre alt. Dagegen zeigt die Studie von PWC, dass selbstfahrende, im Sharing-Betrieb genutzte Autos aufgrund des viel höheren Verschleißes nur noch knapp vier Jahre in Betrieb sein dürften.

„Die Zahl der im Verkehr benötigten Fahrzeuge sinkt also, zugleich steigt der Absatz strukturell weiter an, weil es mehr Ersatzbedarf gibt“, erklärt Kuhnert. „Und logischerweise wird auch das Verkehrsaufkommen noch einmal zunehmen, da individuelle Mobilität günstiger, besser und komfortabler genutzt werden kann. Andererseits werden autonome, geteilte Autos viel seltener geparkt sein, und damit kostbaren Verkehrsraum freigeben. Ebenso werden intelligente Konnektivitäts-Lösungen bis hin zu zentralen Verkehrsmanagement-Systemen die Effizienz und Sicherheit des Straßenverkehrs nachhaltig erhöhen. Die Folge: Selbst auf Basis der heutigen Infrastruktur wird viel mehr Mobilität möglich sein.“

Neue Komponenten für neue Fahrzeuge

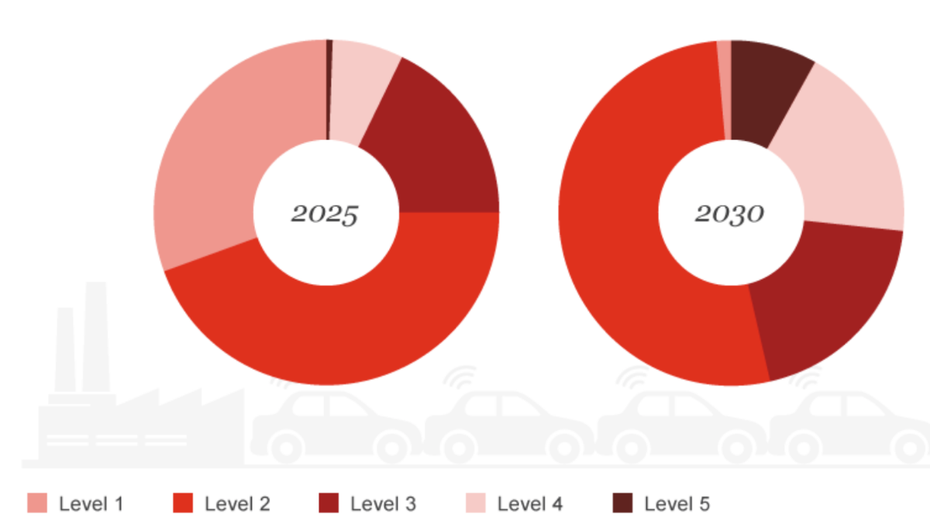

Für die deutsche Zulieferindustrie dürfte das Folgendes bedeuten: Die Zukunft wird zwar um einiges anders werden, was aber nicht unbedingt zulasten der Absatzchancen gehen muss, glauben die Studienautoren. Im Gegenteil. Ihre Studie sagt für 2030 schon einen Anteil selbstfahrender Autos (Level 4 und 5) an den Neuzulassungen von 36 Prozent in China und 28 Prozent in Europa voraus.

„Weil das autonome Fahren zum Beispiel ein aktives Fahrwerk mit vielfältigen Kompensationsfunktionen erfordert, braucht es allein in diesem Bereich einer Vielzahl neuer Komponenten“, sagt Kuhnert. Zudem müsse die gesamte Karosserie auf den wesentlich leiseren elektrischen Antrieb ausgelegt werden – und darauf, dass bei elektrischen Autos viel weniger Energie für Heizung, Klimatisierung und andere Systeme zur Verfügung steht.

Damit wächst zum Beispiel der Wertanteil der elektrischen und elektronischen Komponenten wie Stromversorgung, Sensoren und Aktuatoren, Datenverbindungen und Rechenleistung massiv. Laut der Analyse von PWC dürfte sich hier der Beitrag zur Wertschöpfung allein für den deutschen Markt von knapp sieben Milliarden Euro um über 50 Prozent auf mehr als elf Milliarden Euro erhöhen. Und das, obwohl einzelne Komponenten einem zum Teil drastischen Preisverfall unterliegen dürften.

Interieur wird das neue Exterieur

„Diese absehbare Entwicklung könnte dazu führen, dass das zwischenzeitliche Umsatzwachstum bei autonomen Fahrfunktionen und Konnektivität bald wieder abebbt“, prognostiziert Christoph Stürmer: „Dadurch dürfte es auf mittlere und lange Sicht zu einer Konsolidierung der angebotenen Technologien in diesem Bereich kommen – worauf sich die Unternehmen schon heute vorbereiten sollten.“

Viele neue Möglichkeiten ergeben sich wohl im Bereich Interieur. Schließlich werden die Menschen in autonomen Fahrzeugen ganz anders „leben“, als sie das heute durch die vorgeschriebene Position am Steuer tun können. Ein Beispiel: Da es in sogenannten Robotaxis keinen Fahrer mehr gibt, der für die zentrale Steuerung aller Funktionen zuständig ist, müssen auch alle anderen Sitze im Auto mit vielfältigen Informations- und Bedienfunktionen ausgerüstet werden.

Folge: Kommt die Innenausstattung für den deutschen Automobilmarkt aktuell auf einen Wertschöpfungsbeitrag von sieben Milliarden Euro jährlich, könnten es 2030 knapp zehn Milliarden Euro sein. Insbesondere in diesem Bereich ist aktuell die Wertschöpfung fast ausschließlich bei den Zulieferern angesiedelt. Gut möglich, dass das Interieur deshalb demnächst zu einem Kandidaten für In-Sourcing-Strategien von Autoherstellern wird.

Chance für mittelständische Zulieferer

„Viele mittelständische deutsche Zulieferer erscheinen aufgrund ihrer unternehmerisch geprägten Struktur, ihrer hohen Prozess- und Methodenkompetenz und ihrer engen Kundenverbindungen prädestiniert, diese zukunftsträchtigen Bereiche zu besetzen“, sagt Kuhnert. Dafür allerdings seien „einschneidende Änderungen“ beim Geschäftsmodell notwendig. Dass die Struktur der hiesigen Zulieferindustrie vorwiegend mittelständisch geprägt ist, bedeutet Kuhnert zufolge keinen Nachteil.

„Die Autoindustrie tritt in eine Phase ein, die so transformativ ist, dass es nicht nur Manager, sondern echte Unternehmer braucht, die den notwendigen Wandel einleiten und führen. Insofern könnte die eigentümergeführte Struktur sogar im Vorteil sein.“ Auch sehr große, börsengelistete Zulieferer können im Rahmen ihres strategischen Portfoliomanagements die erforderliche Agilität und Weitsicht umsetzen.

Allerdings würden grundlegende Änderungen des Geschäftsmodells auch große Risikobereitschaft und Kapitalkraft erfordern, ist in der Studie zu lesen. Dazu wiederum benötigen die Firmen die entsprechende Unterstützung der Kreditindustrie: „Die deutschen Banken sind gut darin, das normale operative Geschäft zu finanzieren, haben jedoch seit der großen Krise 2009 die Sicherheitsanforderungen an die Unternehmen weiter verschärft. Die Transformationen der nächsten Jahre werden hohe Investitionen in zum Teil völlig neue Geschäftsfelder erfordern – was sich mit klassischen Finanzierungsinstrumenten nur schwer abbilden lässt“, sagt Stürmer.

Es werde also neuer, möglicherweise unkonventioneller Finanzierungsquellen bedürfen, um die Transformation der Automobilindustrie zu finanzieren. Und folglich lautet eine Empfehlung der Studienautoren dann auch: Die klassischen Kreditinstitute seien gut beraten, sich das zukünftig weiterwachsende Automotive-Geschäft nicht entgehen zu lassen.