- Was ist die Vorabpauschale und wozu dient sie?

- Was passiert beim Verkauf eines Fonds mit den Vorabpauschalen?

- Warum hast du in den letzten Jahren keine Vorabpauschale gezahlt?

- Wie hoch ist denn die Vorabpauschale und wie berechnet sie sich?

- Wie kommt der Staat an die Vorabpauschale und die Steuer?

- Was kannst du tun, um die Vorabpauschale zu verhindern?

Ratgeber

Vorabpauschale: Warum dein Depotkonto zum Jahresbeginn ins Minus rutschen könnte

Von Tobias Weidemann

Egal, ob Aktien- oder Rentenfonds, Sparplan oder Einmalkauf – im kommenden Jahr werden Sparer:innen erstmals nach Jahren wieder mit einer Abgabe konfrontiert, die es eigentlich schon seit 2019 gibt – die aber noch nie so hoch war wie heute. Warum sie so lang nicht eingezogen wurde, was es dabei zu beachten gibt und warum nur eine bestimmte Form an Fonds betroffen ist, erklären wir in diesem Ratgeber.

Eines vorweg: Auch wenn die grundsätzliche Verpflichtung zur Abwicklung der Zahlung besteht, könnte es sein, dass die depotführenden Banken einige Details unterschiedlich handhaben. Deswegen solltest du zusätzlich zu diesem Beitrag bei deiner Bank nachfragen, wie sie genau vorgeht und was passiert, wenn dein Konto am Stichtag nicht gedeckt ist.

Was ist die Vorabpauschale und wozu dient sie?

Fonds und ETF erzielen im Normalfall Gewinne. Hier gibt es grundsätzlich zwei Typen von Fonds: ausschüttende, die jedes Jahr Ausschüttungen produzieren, die dann gleich versteuert werden, und thesaurierende, die das nicht tun, sondern bei denen einfach der Betrag wieder angelegt wird, was sich in einem steigenden Kurs manifestiert.

Empfehlungen der Redaktion

Artikel wechseln

Die Vorabpauschale ist eine Form der Besteuerung bestimmter Einkünfte aus Kapitalvermögen, bei der bereits jährlich im Voraus eine pauschale Steuer auf zukünftige Gewinne erhoben und später verrechnet wird. Dabei stellt die Vorabpauschale noch nicht die Steuer dar, sondern nur den Wert, auf den die Besteuerung (konkret auch hier die Abgeltungsteuer) selbst erhoben wird.

Was passiert beim Verkauf eines Fonds mit den Vorabpauschalen?

Da bei den Thesaurierern der Fiskus hier erst kassiert, wenn du sie zu einem möglicherweise späten Zeitpunkt verkaufst, hat man die Vorabpauschale eingeführt. Die gibt es in der Theorie seit 2019 (sie wurde mit dem Investmentsteuergesetz von 2018 eingeführt). In einzelnen Fällen können übrigens auch teilausschüttende Fonds betroffen sind, das ist aber eher selten der Fall.

Umgekehrt bedeutet das, dass du beim Verkauf die Vorabpauschalen auf den Erlös angerechnet bekommst, sodass dann nur ein Teil der Gewinne versteuert werden muss, der noch nicht durch die über die Jahre gesammelten Pauschalen abgedeckt ist. Die Vorabpauschale beziehungsweise die auf die Vorabpauschale zu entrichtende Abgeltungsteuer ist deshalb auch keine zusätzliche Steuer oder Abgabe. Sie ersetzt eine andere Besteuerungsform, sodass die aktuelle Aufregung in einigen Foren und sozialen Medien unangebracht ist.

Warum hast du in den letzten Jahren keine Vorabpauschale gezahlt?

Die Vorabpauschale hängt unter anderem in ihrer Höhe vom geltenden Zinsniveau ab, genauer vom Basiszins, der anhand der Renditen deutscher Staatsanleihen berechnet wird. Über die Jahre seit Inkrafttreten der Pauschale lag der Basiszins im negativen Bereich oder knapp über Null, sodass trotz Gewinne in der Vergangenheit keine Vorabpauschale angefallen ist. Umgesetzt wurde sie daher 2021 und 2022 nicht, in den Jahren davor auch nur sehr moderat aufgrund des Zinsniveaus.

Das wird im neuen Jahr anders sein. Berechnet wird die Vorabpauschale nämlich immer auf der Basis des Vorjahres, fällt also zum Jahreswechsel erstmals für das abgelaufene Jahr an. Und da hier der Basiszins höher als in den Vorjahren lag, gibt’s somit erstmals die Pauschale.

Wie hoch ist denn die Vorabpauschale und wie berechnet sie sich?

Das hängt davon ab, welche Arten von Fonds du hältst – unterschieden werden hierbei Aktienfonds, die überwiegend oder nicht überwiegend in Aktien investiert sind (Mischfonds, Renten-, Geldmarkt- und Immobilienfonds sowie sonstige Fonds). Unerheblich ist hingegen die Strategie, also ob es sich um ETF oder aktive Fonds handelt, und die Frage nach dem Fondsdomizil, also ob es inländische oder ausländische Fonds sind. Es geht stets darum, wie viel Gewinn sie im laufenden Jahr gemacht haben.

Nun gibt es einerseits vonseiten einiger Banken oder Websites Rechner, mit denen du ungefähr abschätzen kannst, wie hoch die Pauschale sein wird, das hilft dir aber nur, wenn du das für jeden Fonds einzeln ausrechnest und dabei die ersten Jahreskurse von Anfang Januar heraussuchst. Komplizierter ist das noch bei einem Sparplan, bei dem du regelmäßig neue Anteile hinzufügst.

Doch es gibt eine Art Faustregel: 35 Euro pro 10.000 Euro Anlagebetrag sollen laut einer überschlagenden Rechnung der Expert:innen der Akademischen Arbeitsgemeinschaft ausreichen, möglicherweise fällt die Pauschale bei dir aber auch niedriger aus, etwa wenn bestimmte Fonds in dem Jahr gar keine Gewinne erzielt haben. Wohlgemerkt: Sie bezieht sich ja meist lediglich auf die thesaurierenden Fonds, die du besitzt, nicht auf das gesamte Depot.

Wie kommt der Staat an die Vorabpauschale und die Steuer?

In der Regel erfolgt das auf dieselbe Art und Weise, wie du auch deine Abgeltungssteuer bezahlst – die Abrechnung erfolgt durch die depotführende Bank. Doch da in diesem Fall nichts von einem Gewinn einbehalten werden kann, zieht man das Geld von deinem Verrechnungskonto ein. Das sollte also in der genannten Höhe gedeckt sein.

Und hier lauert ein weiteres Problem: Denn die Banken gehen unterschiedlich vor, wenn sie Anfang 2024 deine Vorabpauschale nicht einziehen können. Während in manchen Fällen dein Konto einfach so weit ins Minus belastet wird, wie die Bank das zu verantworten können glaubt (schließlich hast du dort ja reichlich Wertpapiere als Gegenleistung hinterlegt), zucken andere mit den Schultern und melden dem Finanzamt lediglich, dass keine ausreichende Deckung vorlag. In dem Fall musst du dann selbst mit der Steuererklärung 2025 für 2024 tätig werden, was durchaus auch Aufwand verursachen kann.

Doch Achtung: Auch wenn die Bank dir vernünftigerweise so weit vertraut, dass sie dein Konto ins Minus rutschen lässt, werden darauf Sollzinsen fällig. Die liegen je nach Institut zwischen etwa 6 und stolzen 16 Prozent. Verhindern kannst du das, indem du vorab einen bestimmten Betrag auf Verdacht aufs Verrechnungskonto packst.

Generell selbst versteuern musst du das bei Depots, die nicht in Deutschland beheimatet sind und insofern auch keine Abgeltungssteuer einbehalten. Aber das dürftest du in dem Fall ja bereits kennen. Umgehen kann man das übrigens nicht, da auch die ausländischen Banken mit den Steuerbehörden im entsprechenden Austausch stehen.

Was kannst du tun, um die Vorabpauschale zu verhindern?

Die Pauschale selbst kannst du natürlich nicht umgehen, wohl aber die darauf anfallenden Abgeltungssteuern und den bei Geldanlageprodukten stets anfallenden Solidaritätszuschlag. Zunächst einmal ist gut, dass die Pauschale zum Jahresanfang gebucht wird, dann fällt die dazugehörige Steuer nämlich, wenn du einen entsprechenden Freistellungsauftrag erteilt hast (1.000 Euro Freibetrag für Ledige, 2.000 bei gemeinsamer Veranlagung für Verheiratete) darunter und muss dich zunächst nicht betreffen. Auch entsprechende Verlustverrechnungstöpfe aus der Vergangenheit werden dabei herangezogen. Dabei kann es im Dezember allerdings schon zu spät sein, wenn du die Freistellungsaufträge für deine Konten und Depots anpassen willst. Frage hierzu direkt bei deiner Bank an. Im Falle der Neobroker ist die depotführende Bank übrigens meist eine andere als der Broker selbst.

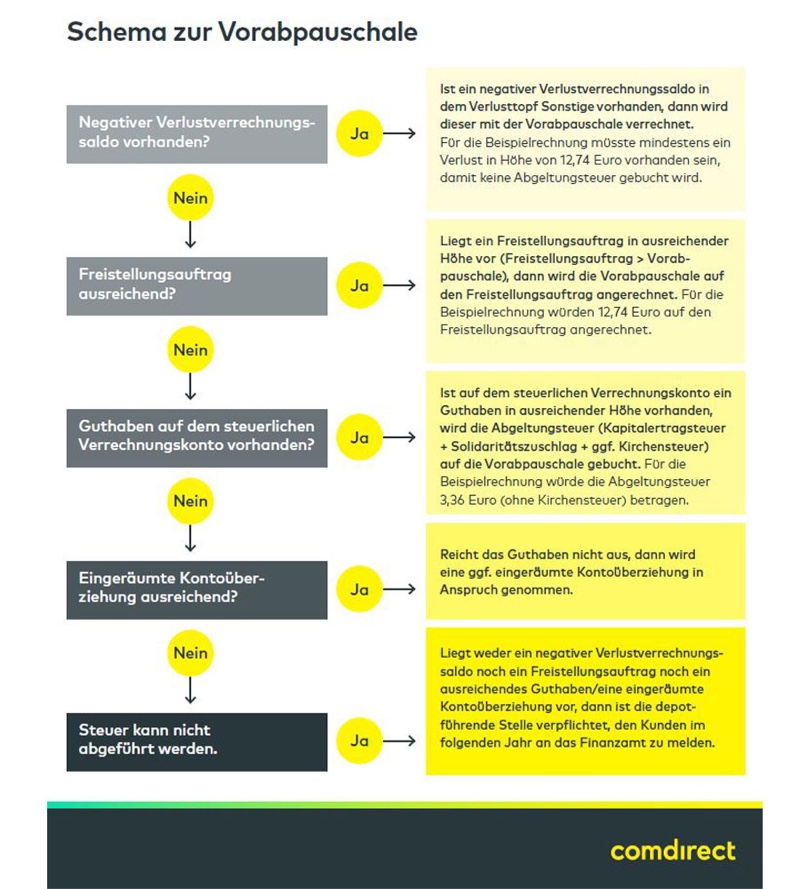

Unterm Strich fällt die Pauschale also bei entsprechenden Kursgewinnen und den entsprechenden Typen (thesaurierend oder teilthesaurierend) stets in unterschiedlicher Höhe an. Eine recht übersichtliche Darstellung, wann du damit rechnen musst, findest du in einem Diagramm der Comdirect.

Mehr zu diesem Thema

{kind=link}