Abgeschwächt, aber noch auf hohem Niveau: So wertet das Statistische Bundesamt die Inflationszahlen im April. Tatsächlich stiegen die Preise nicht mal ein Prozent im Vergleich zum Vormonat. Aber trotzdem: Wir zahlen für alltäglich Produkte und Dienste rund sieben Prozent mehr als im im vergangenen Jahr.

Dieser Preisanstieg macht vielen zu schaffen. Deswegen haben wir mit der Finanzcoachin Dani Parthum gesprochen und sie gefragt: Wie gehen wir am besten mit der Inflation um? Ein Beitrag aus unserem Themenspecial “New Finance”

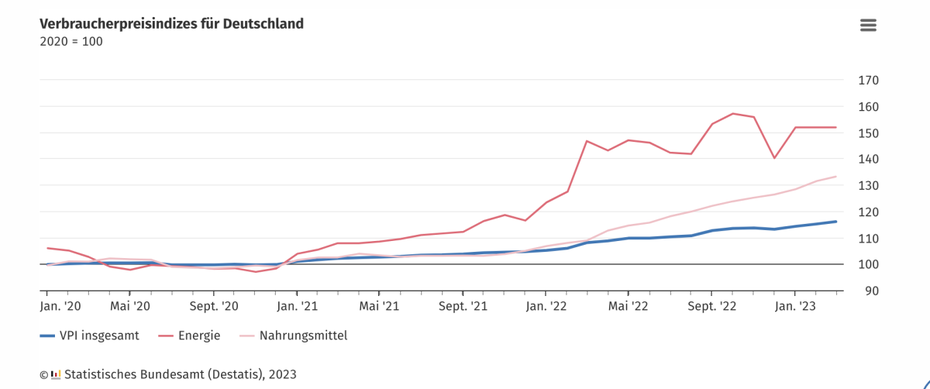

Energie als größter Preistreiber: So entwickelten sich die Preise in Deutschland. (Quelle: Destatis)

Rücklagen bilden – aber richtig

Wer kurzfristig zu wenig Geld zur Verfügung hat, ist meist gezwungen, auf Rücklagen zurückzugreifen. Das sei okay, wenn es nicht anders geht, sagt Dani Parthum. Unter dem Namen Geldfrau setzt sie sich online und in Seminaren dafür ein, dass Frauen lernen, clever mit Geld umzugehen.

Die Sicherheitsrücklagen sollten mindestens so hoch sein wie drei Netto-Monatsgehälter, rät sie. Die hohe Inflation sei aber ein guter Anlass, die Sicherheitsrücklagen aufzustocken.

Sparstrumpf für die Heizkostenabrechnung

„Fachleute gehen von einer Verdreifachung, teils Vervierfachung der Energiekosten aus. Das würde ich ansparen“, rät Parthum. Auf die hohe Kante gehört nach ihrer Rechnung mindestens das Dreifache dessen, was wir im Vorjahr an Energiekosten gezahlt haben.

„Und dann hoffen, dass die Rechnung doch kleiner ausfällt durch das eigene Energiesparen. Den Anbieter würde ich jetzt nicht wechseln“, sagt die Geldexpertin.

Das finanzielle Polster parkt idealerweise auf einem Tagesgeldkonto. Das dient dazu, dass bei unvorhergesehenen großen Ausgaben wie einer kaputten Waschmaschine oder kurzfristigen Engpässen nicht die fest angelegten Vermögenswerte herangezogen werden müssen.

Keine finanziellen Polster zu haben, sei außerdem schlecht für die Psyche, sagt die Finanzcoachin. „Von der Hand in den Mund zu leben, ist mit emotionalem Stress verbunden, der auf Dauer krank macht“, warnt sie.

Einnahmen erhöhen – wegen steigender Preise

Um sich finanzielle Rücklagen aufzubauen, haben wir zwei Hebel: Einnahmen hoch, Ausgaben runter. „Da gibt es leider keine Geheimnisse“, sagt Parthum. Nicht nur in Krisenzeiten gehören alle Einnahmen und Ausgaben regelmäßig auf den Prüfstand.

Dani Parthum gibt als Geldfrau Finanzcoachings. (Foto: Tom Salt)

Auf der Einnahmenseite könne das auch bedeuten, einen Zusatzjob anzunehmen, sagt die Finanzcoachin. „Mit Vollzeitjob als Elternteil ist das sicherlich kaum zu stemmen, aber es ist dennoch ein Ausweg, eine Idee, um kurzfristige Engpässe abzufedern.“

Wer ein eigenes Einkommen hat, aber dennoch zu wenig, um die Miete zu zahlen, kann oft Wohngeld beantragen. „Viele sind zwar dazu berechtigt, fragen die staatliche Leistung aber nicht nach“, sagt Parthum.

Die eigene Berechtigung zu prüfen, kann sich jetzt noch mehr lohnen: Im September hat die Regierung ein Entlastungspaket mit Zuschüssen zu Heizkosten für Personen, die Wohngeld empfangen, verabschiedet.

Ausgaben senken – trotz steigender Preise

Auf den Prüfstand kommen auch die Ausgaben. Die Frage dabei: Wo lässt sich mit wenig Aufwand Geld sparen? „Auch kleine Konsumausgaben würde ich prüfen und dort kürzen, wo möglich. Raus aus dem Komfort. Der Urlaub kann auch mal sehr klein ausfallen. Kreativ werden. Second hand shoppen oder Dinge teilen statt neu kaufen. Es wird auch wieder besser“, sagt die Finanzcoachin.

Ein besonderer Kostentreiber, so Parthum, kann das eigene Auto sein. „Das verursacht – je nach Modell – mehrere hundert Euro pro Monat an Kosten.“

Auch andere laufende Kosten sollten betrachtet werden: „Abos wie Netflix, Spotify und Co am besten kündigen und nach einem Mobilfunkanbieter recherchieren, der weniger Monatsgebühren verlangt“, sagt Parthum.

Sparen trotz Krise

Der Punkt, an dem die Finanzexpertin als allerletztes den Rotstift ansetzt: Investitionen in die eigene Altersvorsorge. Wer zeitweise nichts oder weniger in die Altersvorsorge investiert, verringere damit langfristig die mögliche Rente.

Geld beiseitezulegen, sei in Krisenzeiten genauso wichtig wie vorher. „Ohne Sparen kein Vermögensaufbau, keine Rücklagen, die uns zur Absicherung dienen“, sagt Parthum.

Bereits seit Jahrzehnten ist die Inflation tendenziell höher als die Guthabenzinsen, die Banken an konservative Anleger:innen zahlten. „Das heißt, die Realverzinsung unseres Geldes war schon sehr oft negativ. So wie heute. Wer nicht sparen will, wird früher oder später vermutlich bei Schulden landen“, sagt die Expertin.

Für den Vermögensaufbau setzt sie auf Aktien, Immobilien, teils Edelmetalle. Sich mit Aktien-ETFs zu befassen, legt die Finanzexpertin allen ans Herz, die optimistisch in die Zukunft blicken. „Beginnen kann man mit breit gestreuten Aktien-ETFs – auf die Indizes MSCI ACWI oder den FTSE All-World“, sagt Dani Parthum.