IOSS, Einfuhrabgaben, Marktplatzhaftung – das müssen Händler bei Zoll- und Logistikprozessen beachten

")

Arbeiter:innen in einem Amazon-Logistikzentrum. (Foto: Frederic Legrand - COMEO / Shutterstock.com)

Zoll- und Logistikprozesse sind eines der Kernthemen des E-Commerce. Allerdings hakt es hier aktuell in vielen Bereichen. Die schleppende Digitalisierung der Zollbehörden, Steuerhinterziehung durch Dumpingpreise oder die angespannte Lage in chinesischen Häfen und deren mögliche fatale Auswirkungen auf das Weihnachtsgeschäft sind nur einige Beispiele. Hinzu kommt, dass Händler sich in den vergangenen Jahren kontinuierlich mit neuen Regelungen im Bereich Zoll und Logistik beschäftigen mussten.

Erst der Brexit und nun die kürzlich in Kraft getretene EU-Reform beeinflussen maßgeblich die Prozesse im grenzüberschreitenden E-Commerce. Die EU-Reform, auch bekannt als Mehrwertsteuer-Digitalpaket, wirkt sich unter anderem auf die Zollanmeldung, Einfuhrabgaben und die Marktplatzhaftung aus. Was genau bedeuten diese Änderungen für Händler und wie müssen sie ihre Prozesse entsprechend anpassen?

Zollanmeldung 2.0

Eine der größten Änderungen durch die EU-Reform ist das neue Meldeverfahren. Seit dem 1. Juli 2021 ist eine elektronische Zollanmeldung Pflicht. Jede Importsendung muss dementsprechend schriftlich (digital) gemeldet werden. Ausnahmen gibt es nur im Reiseverkehr, bei dem die Zollanmeldung weiterhin mündlich erfolgen kann. Bei einem Warenwert von bis zu 150 Euro genügt zudem eine „kleine Zollanmeldung“ mit einem reduzierten Datensatz.

Außerdem sieht die elektronische Zollanmeldung von Kleinsendungen die Möglichkeit von Sammelmeldungen („Special Arrangement“) vor. Für Händler und Kunden bedeutet das konkret, dass die schriftliche Verzollung von Waren und der dadurch entstehende Mehraufwand durch die Abwicklung dieser Dienstleistung eine Preissteigerung nach sich zieht. Bei einem Artikel von zehn Euro ergibt sich beispielsweise eine Preissteigerung von rund 80 Prozent (zum Beispiel 19 Prozent EUSt (Einfuhrumsatzsteuer) und sechs Euro Postgebühren beim Special Arrangement).

IOSS und das große „Aber“

Neben der digitalen Zollanmeldung hat sich für Händler mit dem Digitalpaket auch die Deklaration der Umsatzsteuer geändert. Für die Erklärung und Abführung der Umsatzsteuer kann der sogenannte Import-One-Stop-Shop genutzt werden – allerdings nur beim Import von B2C-Waren in die EU aus einem Drittland, deren Wert 150 Euro nicht übersteigt und die nicht der Verbrauchsteuer unterliegen.

Eine weitere Besonderheit: Die Händler müssen für ihre Waren in jedem europäischen Mitgliedstaat die entsprechenden Umsatzsteuersätze kennen, um die korrekte Besteuerung in den 27 EU-Mitgliedstaaten sicherzustellen – die ist nämlich komplett unterschiedlich.

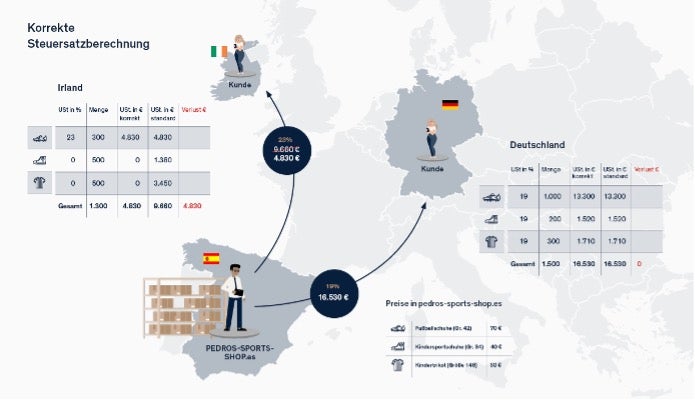

Bei Versand in die EU kann es zu Abweichungen von dem Standardsteuersatz durch Sonderregelungen kommen, wie in diesem Beispiel für Kindermode und -schuhe bis zu einer bestimmten Größe in Irland. Bei Falschberechnung werden nicht nur zu viel Steuern beim Kunden eingezogen, sondern auch zu viel Steuern an das jeweilige Finanzamt durch den Händler abgegeben. (Grafik: Eclear)

Bei den zahlreichen Besonderheiten und Ausnahmen ist das eine enorme Herausforderung für Händler. Zudem resultiert die Nutzung des IOSS bei preisgünstiger Ware in einem erheblichen Mehraufwand. Neben dem Warenwert müssen Händler bei Nutzung des IOSS nämlich im Fall einer Rücksendung seit dem 1. Juli auch die Umsatzsteuer erstatten. Ein administrativer Aufwand, der nicht im Verhältnis zum logistischen Aufwand steht.

Transparenz bei den Kosten

Eine weitere Änderung für den grenzüberschreitenden E-Commerce betrifft die sogenannten Einfuhrabgaben. Darunter versteht man alle Abgaben (also Zölle, Verbrauchersteuern, Einfuhrumsatzsteuer), die bei der Einfuhr von Waren in das jeweilige Zollgebiet anfallen. Mit der EU-Reform hat sich der Schwellenwert für die Erhebung der Einfuhrabgaben dramatisch geändert. Waren sind seit dem 1. Juli 2021 bei einem Import nach Deutschland nur noch abgabenfrei, wenn der Sachwert einer Sendung nicht höher als 5,25 Euro (bei einem vollen Steuersatz von 19 Prozent) oder nicht höher als 14,25 Euro (bei einem reduzierten Steuersatz von sieben Prozent) liegt.

Die Konsequenz daraus lautet, dass sich entweder die Margen für die Händler reduzieren oder die Waren für die Konsumenten teurer werden. Um Kunden nicht zu verärgern, sollten Shopbetreiber die Kosten transparent berechnen und ausweisen. Beim Kauf einer Handyhülle aus China für 5,50 Euro beispielsweise kommen 1,05 Euro Einfuhrumsatzsteuer hinzu plus die Servicepauschale des Versanddienstleisters für die digitale Zollanmeldung von circa sechs Euro – das führt zu Zusatzkosten von insgesamt 7,05 Euro.

Händler = Steuerschuldner?

Auch der Warenverkauf über Marktplätze und Plattformen ist von der EU-Reform betroffen. Bei einem Weiterverkauf von Waren unter 150 Euro aus einem Drittland in die EU werden Händler so behandelt, als ob sie die Waren selbst erhalten und geliefert hätten. Dadurch werden sie zu Steuerschuldner und können in die Haftung genommen werden.

Prozesse optimieren

Es zeigt sich, dass sich die Bereiche Zoll und Logistik in den letzten Monaten stark verändert haben und sich für Händler im E-Commerce viele neue Herausforderungen ergeben haben. Wichtig ist allerdings, dass die Händler jetzt nicht ihren Kopf in den Sand stecken. Sie müssen proaktiv reagieren und ihre Logistikprozesse, insbesondere aber auch die Stammdaten für das grenzüberschreitende Geschäft vorbereiten. Dazu gehören beispielsweise die korrekte Zolltarifierung der Waren, aber auch die Frage einer Brutto- oder Netto-Preisstrategie muss beantwortet werden.

Die Zukunft ist jedenfalls digital, ganz ohne Datenbrüche. Dafür sind gute und konsistente Stammdaten allerdings die Voraussetzung.