Die gute Antwort vorweg: Deutsche Sparende sind von der aktuellen Bankenkrise in der Regel nicht betroffen. Trotzdem gibt es drei Themen, die für Anleger:innen beruhigend bis lohnend sein können:

Bankenaktien bringen breit gestreute ETF nicht ins Wanken

An den Börsen gab es in den vergangenen beiden Wochen sehr viel Bewegung. Wenig überraschend waren die Aktien von Banken die großen Verlierer. Nicht nur die Kurse der direkt betroffene Silicon Valley Bank und Credit Suisse hat das beeinflusst. Die europäischen und weltweiten Bankenindices von MSCI sind auf den Monat gesehen mehr als 14 bis 15 Prozent ins Minus gerutscht.

Auch der gesamte Weltaktienmarkt hat auf einen Monat gesehen nachgegeben – allerdings nur zwei Prozent. Wer auf einen breit aufgestellten ETF wie einen MSCI World gesetzt hat, spürt die Bankenturbulenzen in seinem Depot also kaum. Zwar ist die Finanzbranche Ende Februar der zweitgrößte Sektor im MSCI-World-Index gewesen, macht jedoch nur etwa 15 Prozent davon aus. Die Silicon Valley Bank selbst machte etwas weniger als 0,1 Prozent des Index aus.

Einlagen bei europäischen Banken

Wer in Europa ein Bankkonto hat, dessen Geld ist bis zu einer bestimmten Summe geschützt. Falls also eine Bank nicht mehr zahlungsfähig ist, greift ein Sicherungssystem, das für die Einlagen, also das Geld der Kund:innen, aufkommt.

Bis zu 100.000 Euro pro Kund:in und pro Bank sind über die Einlagensicherung abgesichert. In Ausnahmefällen kann der Schutz auch bis zu 500.000 Euro betragen. Wer mehr Geld auf dem Bankkonto hat und sichergehen möchte, kann dies auf verschiedene Geldhäuser aufteilen, da die Einlagensicherung von 100.000 Euro pro Bank gerechnet wird.

Der Einlagenschutz ist eine Lehre aus der Finanzkrise von 2008. Er soll das Vertrauen der Kund:innen in die Banken stärken und vermeiden, dass sie ihre Einlagen im Krisenfall alle gleichzeitig von der Bank abheben wollen. Einen solchen „Bank Run“ gab es vor zwei Wochen bei der Silicon Valley Bank.

Sollte eine europäische Bank Insolvenz anmelden müssen, so der Plan der EU, sollen Kontoinhaber:innen spätestens nach sieben Tagen ihr Geld ausgezahlt bekommen. Zusätzlich zur gesetzlichen Einlagensicherung haben die meisten deutschen Banken zudem noch eigene Sicherungsnetzte aufgebaut, die auch höhere Summen pro Kund:in sichern sollen.

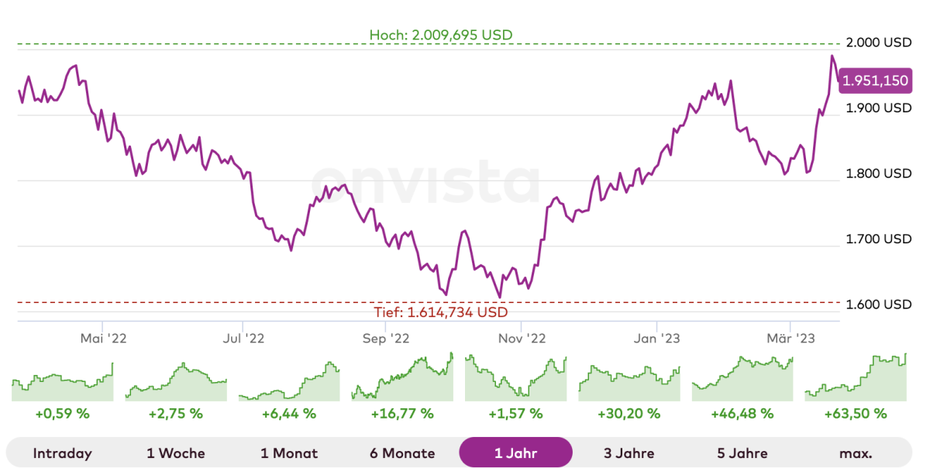

Gestiegener Goldpreis – eine gute Investition?

Das Bankenchaos hat auch dafür gesorgt, dass der Preis für Gold zulegt: Am Montag stieg der Preis für eine Feinunze (etwa 31 Gramm) kurzzeitig über 2.000 US-Dollar – so hoch, wie seit zwölf Monaten nicht. Da das Edelmetall im Gegensatz zu Aktien oder anderen Finanzprodukten keine Zinsen oder Dividenden abwirft, war es durch den Zinsanstieg unattraktiver geworden.

2.000-US-Dollar-Marke geknackt: Anfang der Woche erreichte der Goldpreis ein Jahreshoch. (Grafik: Onvista, Stand: 22. März 2022)

Im Angesicht der Turbulenzen im Bankensektor scheinen viele Anleger:innen im Gold einen sicheren Hafen zu sehen. Der leichte Rückgang des Goldpreises seit Dienstag könnte allerdings auch darauf hindeuten, dass der Ausschlag nach oben nur ein Strohfeuer war.