Paypal: 5 Alternativen, die du kennen solltest

")

PayPal App – es gibt auch Alternativen. (Bild: Shutterstock / Jirapong Manustrong)

Durch die Corona-Pandemie sind Online-Shopping sowie das Bezahlen über Payment-Dienstleister:innen zunehmend in der breiten Masse angekommen. Deutsche Verbraucher:innen legen dabei besonders wert auf Einfachheit und Bequemlichkeit, wie die Ergebnisse der neuen ECC-Payment-Studie zeigen. Zunehmend wird daher auch mit dem Smartphone bezahlt und nicht mehr länger mit Kreditkarte oder Bargeld. Für viele hat das Handy bereits ihr Portemonnaie ersetzt.

Unter den Bezahldienstleister:innen ist nach wie vor Paypal am beliebtesten und belegt nach der Option „Kauf auf Rechnung“ den zweiten Platz. Rund 25 Prozent betrug der Paypal-Marktanteil im Jahr 2020, wie Zahlen von Statista zeigen. Auf Platz 3 liegt der Lastschrift- beziehungsweise Bankeinzug.

Aber es gibt auch Alternativen. Neben Paypal bieten auch andere Bezahldienste neben Sicherheit den nötigen Komfort und punkten mit einigen Extras. Ein Überblick.

Diese 5 Paypal-Alternativen solltest du kennen

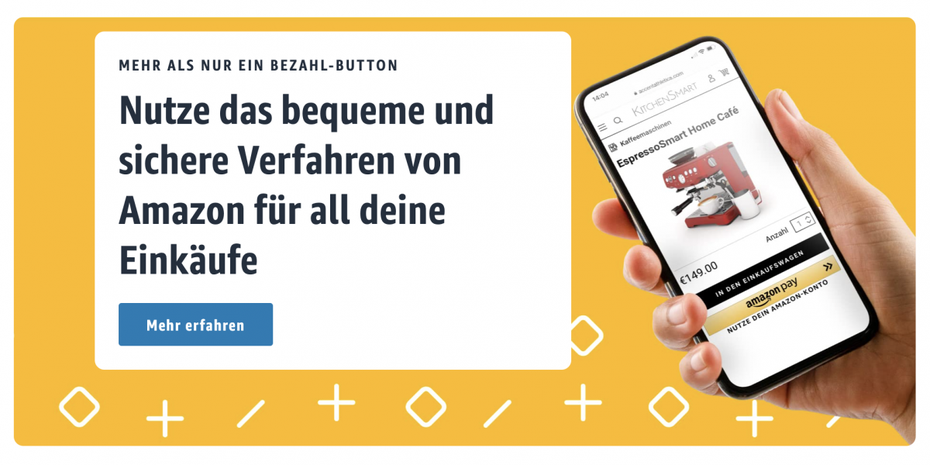

1. Amazon Pay

Paypal-Alternative: Amazon Pay profitiert von der Reputation des Konzerns. (Screenshot: t3n)

Neben Paypal gehört Amazon Pay zu den bekanntesten Online-Bezahldiensten. Die Funktionsweise ist denkbar einfach: Kund:innen können Geld senden und empfangen sowie in teilnehmenden Onlineshops bezahlen und nutzen dafür die im Amazon-Konto bereits hinterlegten Zahlungsdaten. Weder eine zusätzliche Registrierung noch eine Prime-Mitgliedschaft sind notwendig. Auch die Nutzung von Amazon Pay über Sprachsteuerung via Alexa ist möglich. Des Weiteren sind Nutzer:innen über die A-bis-Z-Garantie von Amazon bei ihren Transaktionen geschützt.

Gebühren

- Für Verbraucher:innen ist Amazon Pay kostenlos. Händler:innen, die Amazon Pay in ihrem Shop anbieten und damit monatlich weniger als 5.000 Euro umsetzen, berechnet Amazon eine Gebühr von pauschal 1,9 Prozent zuzüglich 35 Cent auf den Warenwert. Je höher das Zahlungsvolumen ausfällt, desto geringer ist auch die Gebühr. Bei einem Zahlungsvolumen von mehr als 50.000 Euro sinkt die Gebühr auf 1,2 Prozent zuzüglich 35 Cent.

2. Apple Pay

Apple Pay. (Screenshot: t3n)

Apple Pay ist seit Dezember 2018 in Deutschland verfügbar. Ursprünglich fungierte Apple Pay in erster Linie als NFC-basiertes Wallet für das iPhone, inzwischen hat sich der Bezahldienst aus Cupertino quasi überall zum Bezahlen etabliert – bei Käufen innerhalb von Apps, Onlineshops und stationären Shops. Wie bei Paypal und Amazon Pay werden auch bei Apple Pay die mit dem persönlichen Apple-Konto verknüpften Zahlungsinformationen genutzt. Die eigenen Daten landen also nicht in den Händen von fremden Shop-Betreiber:innen. Auf iPhone, Mac, iPad und der Apple Watch ist Apple Pay bereits voreingestellt.

Gebühren

- Nutzer:innen zahlen nichts. Pro Transaktion soll Apple aber 0,15 Prozent des Geldbetrags von den verknüpften Banken einbehalten.

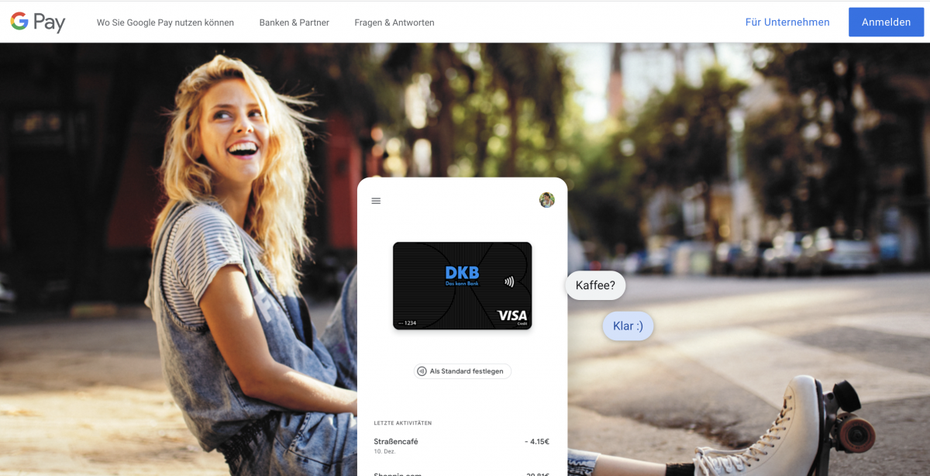

3. Google Pay

Google Pay. (Screenshot: t3n)

Ob ein kostenpflichtiger Download im Play-Store oder ein Einkauf bei Asos: Seit 2018 können Nutzer:innen auch mit Google Pay in Deutschland online bezahlen. Dazu muss nur einmalig eine Kreditkarte im System hinterlegt werden und schon steht eine weitere Paypal-Alternative zur Verfügung. Funktionstechnisch unterscheidet sich Google Pay kaum von Apple Pay, allerdings ermöglicht Google Pay sogar die Anbindung eines Paypal-Kontos. Das ist vor allem für Menschen ohne Kreditkarte von Vorteil, da sie so auch in stationären Ladengeschäften unabhängig von den teilnehmenden Banken bezahlen können.

Gebühren

- Bislang ist Google Pay sowohl für Nutzer:innen als auch Händler:innen kostenlos.

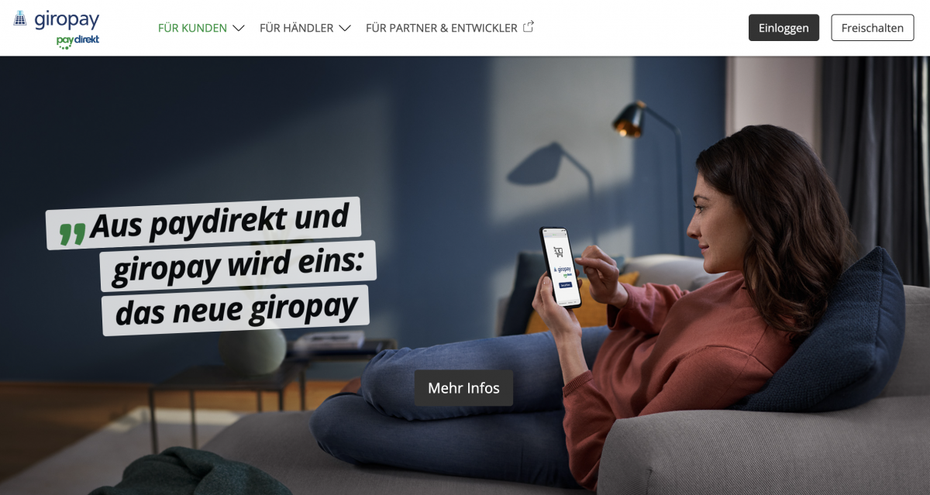

4. Giropay

Giropay ist die Paypal-Alternative der deutschen Banken. (Screenshot: t3n)

Giropay hieß früher Paydirekt und ist ein Bezahldienst der deutschen Kreditwirtschaft. Voraussetzung für die Nutzung ist ein onlinefähiges Girokonto bei einer der beteiligten Banken. Nach einer Freischaltung über das Online-Banking kann Giropay zum Bezahlen von Waren in einer großen Vielzahl an Onlineshops genutzt werden. Als Zahlungsinformationen werden automatisch die bei der Hausbank hinterlegten Daten genutzt. Eine zusätzliche Registrierung ist nicht vonnöten. Ein Käuferschutz-Programm gibt es bei Giropay im Vergleich zu Paypal nicht – dafür können auch Personen unter 18 Jahren den Service nutzen.

Gebühren

- Die Gebühren für den Giropay-Service werden vom Händler oder der Händlerin getragen, der beziehungsweise die diese mit den teilnehmenden Banken aushandeln muss.

5. Klarna

Klarna. (Foto: Ascannio/Shutterstock)

Früher sofortüberweisung.de, heute Klarna. Das Modell von Klarna ähnelt stark dem von Giropay. Der Kauf wird dabei zwischen Kund:in und Händler:in normalerweise über Rechnung abgewickelt, aber auch eine Sofortüberweisung ist möglich.

Gebühren

- Die Gebühr für Klarna wird von den Händler:innen getragen und setzt sich in der Regel zusammen aus einer monatlichen Grundgebühr in Höhe von 4,90 Euro netto, einem Entgelt pro Transaktion in Höhe von o,25 Euro sowie einer prozentualen Volumenprämie von 0,9 Prozent. Hinzu kommt zudem eine einmalige Einrichtungsgebühr in Höhe von 59,90 Euro.

Die Google Wallet Android App ist in Deutschland gesperrt.

Google Wallet und die anderen Dienste sind keine Dienste, die wie Paypal Konten anbieten, sondern Zahlungsabwickler.

Man kann ja nicht einmal von Googles eigenen Diensten (wie Adsense) auf Google Wallet auszahlen.

Ich sehe da eher Webmoney als Alternative.

Vielleicht noch Payoneer und früher war Liberty Reserve oft verfügbar (meistens bei Hostinganbietern) und besonders einfach zu benutzen.

Paypal ist einfach überall verfügbar, weil es für fast alle Sachen Plugins gibt. Zum Beispiel der Spendebutton für WordPress, oder in whmcs.

@Simon

Sorry, Widerspruch. ;-)

Das stimmt so nicht ganz: Paypal ist ein Wallet, Google Wallet wie der Name es schon sagt ist ebenfalls eines. Skrill ebenfalls, genauso Yapital und Click and Buy. Amazon Payments hingegen ist ein Payment-Provider, das hast du ganz richtig erkannt.

Aber Daniel wollte ja auch nicht 5 Dienste die genauso wie Paypal sind vorstellen, sondern 5 Alternativen. ;-)

Die von dir genannten kenne ich überhaupt nicht, danke für den Tipp schaue ich mir gerne mal an.

Was die Einbindung angeht, da wirst du bei fast allen Plugins oder Extensions finden, die simpel einzubinden sind. Um deine beiden Beispiele aufzugreifen:

http://wordpress.org/plugins/simple-skrill/

http://docs.whmcs.com/Skrill

Viele Grüße aus der Redaktion!

Jochen

@Thomas

Zur separaten Android-App kann ich als iOS-Nutzer nichts sagen, aber nutzen kann man Google Wallet unter Android – man muss es sogar: Alle Einkäufe im Play Store werden über das Wallet abgerechnet. Früher war das Google Checkout, nach dem Einstellen dieses Dienstes ist es jetzt auch das Wallet. Ersatzweise bleibt einem sonst nur die Abrechnung über die Rechnung des Mobilfunkanbieters. Und letzteres geht glaube ich noch nicht bei allen deutschen Netzbetreibern.

Jochen du als gross3r selbst ernannter jornalist und alles wisser solltest wissen das die meisten provider mobiles betahlen einstellen und in zukunft nicht mehr unterstützen

Und cluck and buy ist keine alternative cub ist nur ein inkasdo unternehmen die geld in beide richtungen eintreibt….

Sry aber die bull checker regen much auf auch wenns hier 2 jahre alt ist

:-)

Aus unternehmerischer Sicht kann ich nur vor Skrill warnen, wenn im internationalen Raum Zahlungen verbucht werden sollen. Skrill liefert international keine zuverlässige Abwicklung bei Zahlungen über Kreditkartennummern. Wir hatten insbesondere mit Frankreich und U.K. (erstaunlich, aber wahr) Probleme und verzichten nun auf Skrill zu Gunsten des Kunden.

BITGOLD ist auch eine super Alternative. Dort ist der Head of Paypal Canada hingewechselt. Bei der Eröffnung eines Accounts bekommt man aktuell noch 0,5 g GOLD (also ca. 17 EURO) geschenkt.

http://bitgold.com/r/TowUd5

Hmm, wie kann es denn sein, dass ein Artikel vom 28.09.2015 Kommentare von Ende 2013 hat? Wird hier Altes nur wieder aufgebacken? Keine guten Ideen vor „Redaktionschluss“ gehabt? ^^

Aber zum Thema: Realistische Alternativen sind es leider (immer noch) nicht. Amazon Payments wird auf diversen Plattformen für Betrug benutzt. Z.B. gern genutzt auf CraigsList von den Menschen, die ajtuelle MacBooks für 150€ anbieten. :-D

ClickAndBuy hielt sich eigentlich nur durch die dahmalige Partnerschaft zur Telekom (mittlerweile übernommen) mit Bezug auf Bezahlung im iStore – ich lehne mich mal aus dem Fenster und behaupte, dass der Dienst mittlerweile in der Versenkung verschwunden ist.

Apple und Google sind zwar schon andere Nummern, haben aber in der EU insb. in Deutschland ein Akzeptanzproblem. Gunter Dueck hat genau dieses Thema letztens in seiner Kolumne aufgegriffen. Das eigentliche Problem – und das gilt nicht nur für diesen Bereich – ist, dass der Ehrgeiz und das Kalkül der marktorientierten Unternehmen – fast schon selbstverständlich – verbietet, einen gemeinsamen und offenen Standard zu definieren, um eine flächendeckende Akzeptanz zu schaffen. Googles erster Versuch für einen Payment-Dienst ging genau deswegen gänzlich in die Hose: Im Stillen gebastelt, keine Kontakte zum Finanzmarkt hergestellt, publiziert, auf NFC und Android vertraut (Hauptsache Apple ausschließen) – pleite. Deshalb ist ApplePay in den USA so erfolgreich (im Vergleich) – vorweg gedacht. Es bringt eben nichts ein tolles Produkt zu entwickeln, wenn man es nicht verkaufen kann. Aber hier wiederholt sich Geschichte – ich empfehle nochmal Gunter Dueck, er bringt es wunderbar auf den Punkt

Die anderen sind (und waren?) doch eher unbekannt und mehr Platzhirsche.

http://www.barzahlen.de

https://payment.billingmaker.com ist auch eine Möglichkeit per Lastschrift online zu zahlen, und das ganz ohne PayPal…

Bitcoin – (BitPay)

Die Deutschen hinken nicht nur Hinterher, sie preschen auch nicht vor. Wozu, als Deutscher ist man es eh gewohnt die Masse der Bevölkerung zu Verarschen und Dumm zu halten um länger abzukassieren.

Einfachste was man in D hätte machen können währen das die Banken jedem eine Prepaid Kreditkarte in die Hand drücken mit der normalo Bankkarte. Man kann dann den Betrag „X“ endweder immer Monatsende, Mitte oder Anfang auf der Karte nachladen oder als Maximalwert einstellen und die differenz nachladen. Somit würde Online nie jemand die Hausbankdaten erhalten, lediglich die Prepaidkreditkarten. Wenn man was futsch ist sind es nur die paar Kröten auf der Prepaidkarte und nicht auf dem Girokonto.

Ein Arbeitskollege der nach dem ersten Diebstahl von seinem Konto die Bank (Spasskassen) informiert hat musste über 6 Monate warten bis er sein Geld erhalten hat. Die Bank hat nicht mal das Konto gesperrt so das noch 2 weitere Monate das Konto abgeräumt wurde. 6 Monate kein Zugriff auf nur 1 Cent aber die Diebe konnten sich weiter bedienen. WTF? Spaßkassennoobs made by Dummland.

Klaro er hat zum Teil auch Schuld. Ich hätte sofort sämtliche Zahlungseingänge auf ein anderes Konto (Neues Konto andere Bank) umgeleitet. Aber das die Bank dennoch nur Dieben zugriff aber selbst nicht erlaubt ist eine Unverschämtheit.

Prepaid-Kreditkarten werden schon seit einigen Jahren von den meisten Händlern nicht mehr akzeptiert. Bezahlen muss bequem sein, sein Geld zwischen Konten hin und her zu überweisen ist alles andere als bequem.

Do ein Schwachsinn: ist sich beklsuen lassen durch KontoAbräumen besser ???

Was wäre denn aktuell für Ebay (wenn man nicht die 10, 11, 12 Euro PayPal-Gebühren zahlen will) oder Kleinanzeigen etc. zu empfehlen, wenn man z.B. für €500, €600 etwas bezahlt.

Kostet das überall um €11 herum?

PAYLAX wäre auch noch eine sichere Alternative… https://paylax.de/

Sofortüberweisung

Also betrachtet der Autor hier das noch nicht einmal verfügbare Apple Pay als Alternative, das bereits (und auch auf viel viel mehr Geräten) nutzbare Google Pay aber nicht?

Versteh ich nicht.

Eine weitere Alternative zu PayPal (zumindest im Deutsch / Europäischen Raum) ist der Anbieter swap-that. Der Vorteil gegenüber PayPal liegt darin, dass der Service „Geld gegen Ware“ von swap-that durch einen Einheitspreis gewährleistet wird und nicht Prozentual an dem Geldvolumen ausgerichtet ist. So sind vor allem die teuren Transaktionen über swap-that günstiger.

Ja zum Geld verschwenden.PayPal kann ja nicht mal seine Konto IBAN richtig angeben, Einfach den Leuten Geld abzuzocken, die gleiche Gaunerei wie überall im Internet PayPal weiss sogar besser die Konto Daten als der jenige der sie eingeben muss. Abkassieren mit falschen Pay Pal konto. Finger von diesen Gauner davon lassen